L'observatori de marges empresarials

Recentment s'ha publicat l'Observatori de Marges Empresarials. Es tracta d'un projecte conjunt impulsat pel Ministeri d'Afers Econòmics i Transformació Digital, el Banc d'Espanya i l'Agència Estatal d'Administració Tributària.

La informació d'aquest Observatori es pot consultar tant en el portal creat pel Banc d'Espanya (https://www.bde.és/wbe/és/inici/observatorio-margenes-empresariales/) com en el propi web de l'Agència Tributària (Agència Tributària: Observatori de marges empresarials ).

L'objectiu de l'Observatori és doble. Per una part, es tracta d'aclarir els conceptes relatius als marges empresarials. Per això s'han elaborat dues fitxes metodològiques amb les definicions i les fonts principals d'informació. Per una altra, l'Observatori es proposa facilitar l'accés als analistes, investigadors i qualsevol ciutadà interessat a la informació ja disponible sobre aquests marges i a les possibles extensions que es puguin anar elaborant en el futur.

Efectivament existeix una certa confusió quan es parla de marges empresarials, confonent aquests amb el benefici final de les empreses. La informació que es proporciona en l'Observatori serveix per a l'anàlisi del resultat brut d'explotació, que en termes de la Comptabilitat Nacional, es denomina Excedent Brut d'Explotació. Aquest excedent mesura el saldo generat en les activitats de producció de l'empresa, una vegada remunerat el factor treball. Vist d'una altra forma, són els recursos disponibles per l'empresa després del procés productiu que li permetran, entre altres coses, retribuir als seus propietaris, satisfer els deutes que pugui tenir, pagar els impostos o, si escau, finançar les seves inversions. En l'anàlisi empresarial habitual aquest excedent és la millor aproximació al concepte d' EBITDA (els beneficis abans d'interessos, impostos, depreciació i amortització).

El segon objectiu de l'Observatori és fer més accessible la informació sobre marges. Part d'aquesta informació no és una novetat, ja que estava disponible en diferents llocs. Per exemple, els comptes de pèrdues i guanys de les societats (i els seus balanços) es poden consultar en les estadístiques de l'impost sobre societats des de 2002 (Agència Tributària: Comptes anuals no consolidats de l'impost sobre societats ), i les dades de vendes, compres i salaris de l'informe de Vendes, Treball i Salaris a les Grans Empreses i Pimes Societàries (Agència Tributària: Vendes, Treball i Salaris a Grans Empreses i Pimes ) ja permetien realitzar una aproximació trimestral a l'evolució dels marges. Amb menys cobertura, també la Central de Balanços del Banc d'Espanya realitza tradicionalment anàlisi del resultat brut d'explotació. Què aporta llavors l'Observatori? En primer lloc, agrupa i centralitza la informació rellevant sobre la matèria; en segon lloc, ha permès sistematitzar la informació i oferir més detall de la mateixa; i, en tercer lloc, proporciona un marc a partir del qual afrontar futures extensions, algunes de la quals ja estan previstes i d'altres aniran sorgint a mesura que els usuaris vagin plantejant noves necessitats.

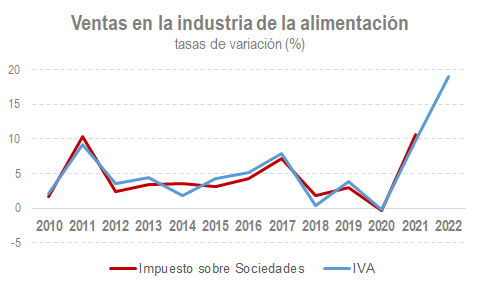

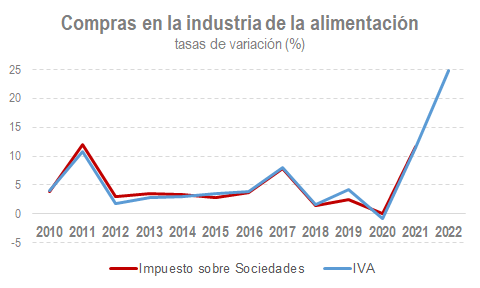

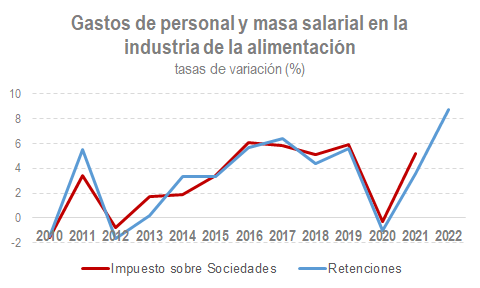

Des del punt de vista de l'Agència, la publicació de l'Observatori ha servit per visualitzar, una vegada més, la riquesa informativa de la que es disposa. Encara que les estadístiques de l'impost sobre societats són estadístiques consolidades en l'anàlisi dels beneficis societaris, l'Observatori ha fet possible publicar més detall per activitats i avançar uns mesos la publicació dels resultats de l'exercici 2021 (l'agost es publicaran les primeres dades de l'exercici 2022 de la qual declaració la majoria de les empreses presentaran en els propers dies). A més, la combinació que es fa en l'Observatori de la informació procedent de l'impost sobre societats i de la que s'obté de les declaracions mensuals i trimestrals de l' IVA i de les retencions del treball, permet veure la coherència entre les fonts i la utilitat de comptar amb indicadors trimestrals per al seguiment de vendes, compres, massa salarial i marges. Els gràfics que es mostren a continuació, referits a la indústria de l'alimentació (una de les 74 activitats que es publiquen), són bona mostra d'aquest aspecte.