L'IRPF autonòmic el 2022

Recentment s'ha publicat l'Estadística de declarants de l'IRPF de l'exercici 2022. Cal recordar que aquesta estadística s'ofereix en el seu actual format des de 2003, però també estan disponibles en format electrònic les publicacions originals dels anys anteriors (1992-2002), fet que permet tenir una perspectiva temporal de 30 anys de l'impost.

En realitat, encara que es parli d'una estadística de declarants, la publicació conté, a part del total de declarants, una estadística completa per a cadascuna de les CCAA del Règim Fiscal Comú. Aquest fet adquireix especial interès en l'estadística de 2022 ja que es pot disposar d'informació detallada dels canvis que es van produir en la declaració d'aquell any en la part autonòmica de l'impost en diverses comunitats.

Precisament aquells canvis van ser un dels elements destacats en l'evolució de l'impost el 2023, any de la presentació de la declaració de 2022, tal com es va assenyalar en els diferents informes mensuals de recaptació, així com en l'informe anual d'aquell any. En aquest últim, en analitzar l'impacte de les mesures normatives i de gestió es deia:

“Per figures, el major impacte es va produir en l'IRPF amb un cost de 3.841 milions. Gairebé tot es concentra en dues mesures. La primera és l'increment de la reducció per rendiments del treball que va suposar una pèrdua de 1.726 milions en les retencions de l'any. (…) La segona és el grup de diverses mesures que van aprovar les CC.AA en la part de l'IRPF sobre la qual tenen competències i que estaven dirigides, en la seva majoria, a compensar els efectes de la inflació. El seu caràcter va ser molt diferent en els diferents territoris, encara que bàsicament van consistir en l'elevació dels mínims familiars, en la deflactación parcial de la tarifa i en l'aprovació de noves deduccions o l'ampliació de les ja existents. Cada any les CC.AA exerceixen aquelles competències, però mai amb un impacte tan acusat com el que es va donar el 2023. L'impacte negatiu sobre els ingressos nets es va valorar en 1.677 milions.”

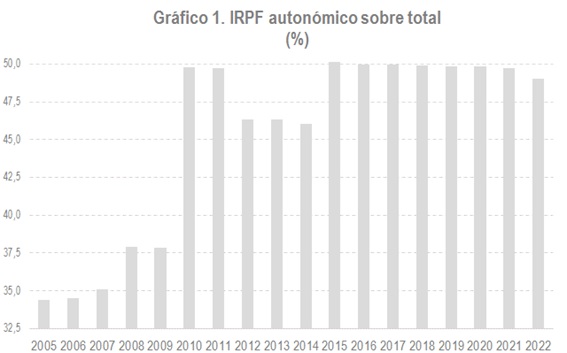

Aquestes mesures van suposar que la part de l'IRPF que correspon a les CC.AA es reduís substancialment el 2022. El Gràfic 1 dona compte d'aquesta disminució.

En el gràfic es reflecteixen els canvis que es van ser donant en aquella participació deguda tant a canvis en el sistema de finançament (el pas del 33% al 50% el 2010; el 2009 també es va cedir el 50%, però l'impost es va liquidar amb el percentatge anterior), com a mesures que només afectaven a l'Administració Central (deducció de 400 euros el 2008 i 2009 i gravamen especial de 2012 a 2014). Des de 2016 s'aprecia una suau disminució del percentatge corresponent a les CC.AA, però és en l'exercici 2022 quan s'observa una caiguda més pronunciada.

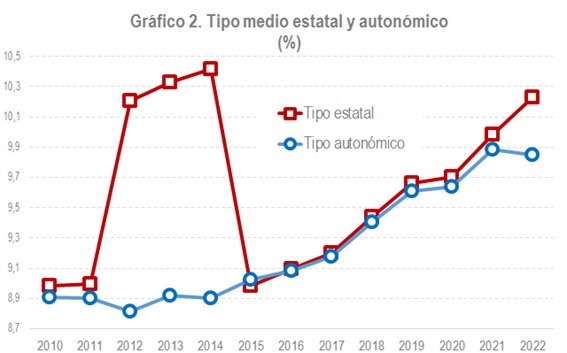

Aquest mateix efecte es pot veure a través de la comparació entre el tipus mitjà estatal i l'autonòmic (Gràfic 2).

Tret del període 2012-2014, afectat pel gravamen estatal especial, l'evolució d'ambdós tipus no s'havia distanciat des del canvi en el percentatge de participació el 2010. El 2022, en canvi, es va produir una clara divergència.

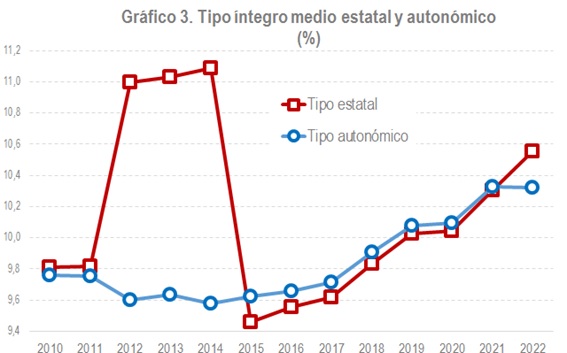

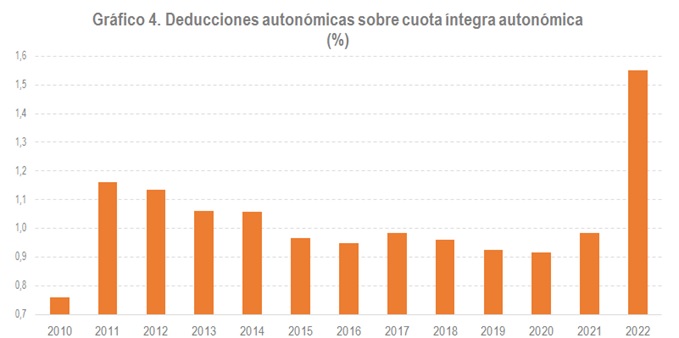

A la vista de les decisions que van prendre les CC.AA, el fre a l'augment del tipus mitjà va tenir el seu origen tant per la via de l'estabilització del tipus íntegre gràcies a la deflactación de la tarifa i l'augment dels mínims (Gràfic 3), com per l'increment del pes de les deduccions sobre la quota íntegra (Gràfic 4).

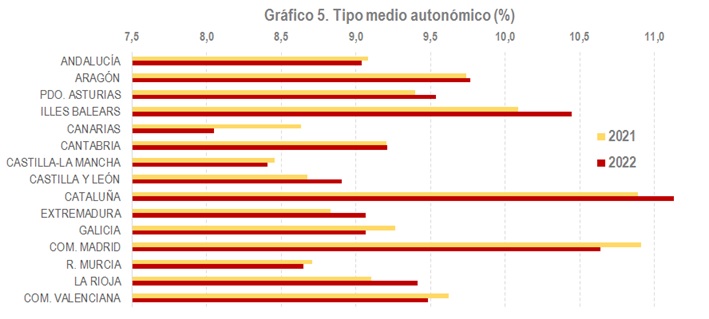

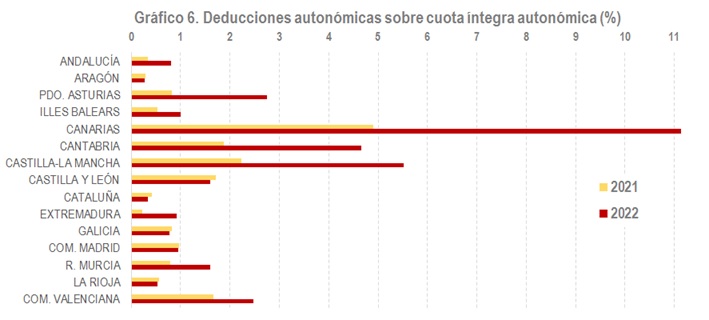

Lògicament la situació no va ser la mateixa en totes les CC.AA, ni en termes de la variació del seu tipus mitjà (Gràfic 5) ni en els increments que es van produir en les deduccions pròpies (Gràfic 6).

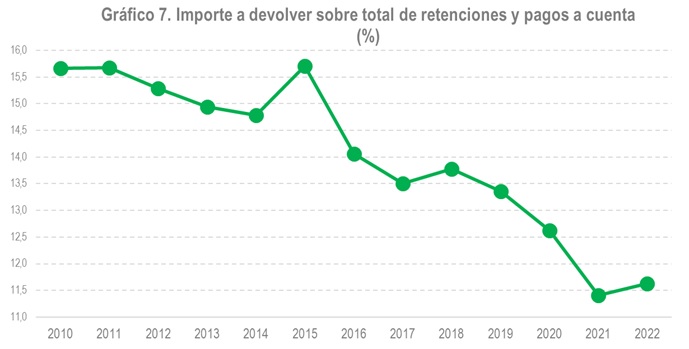

Una conseqüència addicional d'aquestes mesures va ser el canvi que van provocar en l'evolució de la ràtio entre l'import per retornar del resultat de la declaració i les retencions i pagaments a compte realitzats pels contribuents. Cal tenir en compte que les retencions del treball es realitzan amb una taula de tipus general per a tot el territori de Règim Fiscal Comú, de manera que qualsevol separació dels tipus autonòmics respecte d'aquells tipus generals suposa, sense considerar l'efecte de les altres rendes, un resultat en la declaració per ingressar o per retornar. Com es veu en el Gràfic 7, aquella ràtio va seguir fins al 2021 una tendència a la baixa, només trencada el 2015 (per l'entrada en vigor anticipada de la reforma) i el 2018. El 2022, en bona mesura com a resultat de les reformes a la baixa de les CC.AA, la ràtio va repuntar, un indicador de l'existència de tipus menors en la declaració que els aplicats en les retencions.