Evolució en els últims anys del gravamen de loteries

La recaptació associada als premis de loteries presenta particularitats que no s'observen en uns altres tributs. El seu comportament depèn no només de la normativa, sinó també dels propis hàbits de cobrament i de l'estacionalitat característica d'aquests sortejos.

El Gravamen Especial sobre els Premis de Determinades Loteries i Apostes està vigent des de l'1 de gener de 2013. Estan subjectes al gravamen els premis pagats pels sortejos de les loteries i apostes organitzades per la Societat Estatal Loterías y Apuestas del Estado, pels òrgans o entitats de les Comunitats Autònomes, per la Creu Roja Espanyola i pels jocs autoritzats a l'Organització Nacional de Cecs Espanyols. S'inclouen també en l'àmbit del gravamen els premis de les loteries, apostes i sortejos organitzats per entitats d'uns altres membres de la Unió Europea o de l'Espai Econòmic Europeu que tinguin els mateixos objectius que els organismes anteriors.

El Gravamen es merita quan es paga el premi. En aquell moment l'entitat pagadora practica una retenció. Aquesta retenció té caràcter alliberador, de manera que el perceptor del premi no ha d'integrar el seu import en la base imposable en liquidar posteriorment l'IRPF.

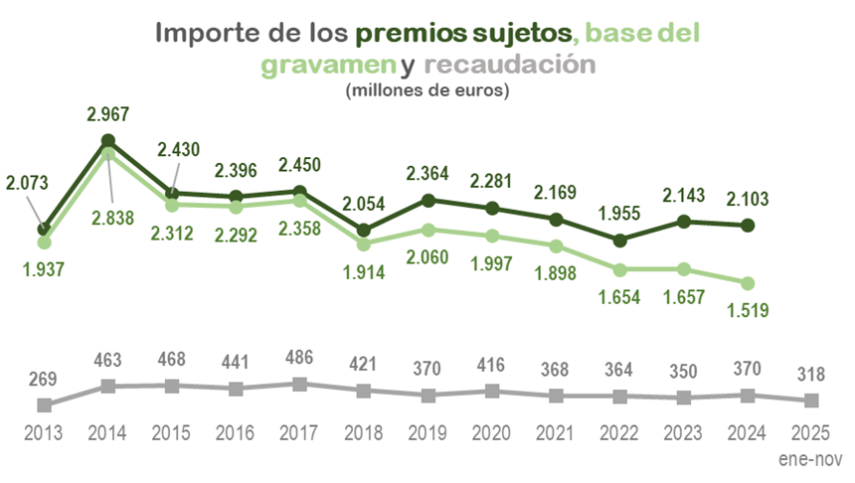

Una anàlisi del Gravamen des del seu inici es pot realitzar amb el Quadre 2.7 del fitxer que acompanya a l'Informe Anual de Recaptació Tributària. L'any en curs i detall mensual dels ingressos es pot seguir amb el fitxer Cuadros estadístics i sèries de l'Informe Mensual de Recaptació Tributària. La gràfica següent mostra l'evolució anual de les principals variables.

El tipus aplicable sempre ha estat del 20%. En canvi, la base imposable ha variat durant el temps. La norma fixa un llindar d'exempció que va començar essent de 2.500 euros i que, des de mitjan 2018, va ser augmentant fins als 40.000 euros actuals. Aquest canvi és el que explica que en el gràfic augmenti la separació entre els premis i la base. Aquesta separació, a més, varia depenent de com sigui la distribució dels premis: com més petits són aquests, menor és la base i major la diferència entre ambdues línies.

El Quadre 2.7 esmentat anteriorment serveix també per aclarir un dubte que sol sorgir en analitzar les dades del gravamen en relació amb uns altres impostos. La majoria del gravamen correspon a persones físiques (des de 2013 poc més del 94%) i, per tant, es classifica dins l'IRPF. Tanmateix, el que sol cridar l'atenció és el fet que existeixin ingressos per aquest concepte en l'impost sobre societats. L'explicació és senzilla: gairebé la totalitat d'aquells premis que s'inclouen en l'impost sobre societats corresponen a associacions i entitats similars que, sense ser empreses, tenen obligació de presentar l'impost. Els anys en els que un gran premi recau en una d'aquestes associacions, penyes, confraries o similars s'observa que parteix de la recaptació es va a l'impost sobre societats en lloc d'assignar-se a l'IRPF com és habitual.

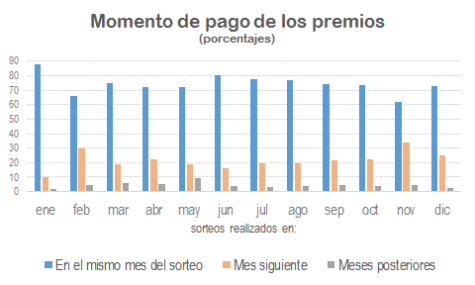

Un altre tema que suscita dubtes és per què, essent el sorteig de Nadal el més popular i en el que més es juga, la recaptació no s'acumuli el mes de desembre. Per aclarir aquest punt cal tenir en compte que en el procés hi ha tres dates rellevants: la data de celebració del sorteig, la data del pagament del premi (que és, al seu torn, la de la meritació de l'impost) i la data de l'ingrés del gravamen (que és el període en el que figura en la recaptació).

Si es fa una anàlisi dels ingressos meritats per data del sorteig, s'observa que els ingressos s'acumulen en dos mesos, el desembre (en mitjana del període 2013-2024 suposen un 39% del total) i gener (un 11%). A la resta dels mesos es merita un 5% del total. El mateix es conclou quan s'analitza la recaptació: el 50% dels ingressos es produeix el gener i febrer i els altres mesos signifiquen, de manera molt homogènia, al voltant d'un 5%. La diferència entre el parell desembre-gener de la meritació i el conjunt gener-febrer de la recaptació s'explica, per una part, per la diferència que hi ha entre la data del sorteig i el moment en el que es paguen els premis i, per una altra, per la diferència que hi ha habitualment entre el moment de la meritació i el de registre en caixa. Aquesta última és ben coneguda i afecta a pràcticament tots els impostos. En canvi, la diferència entre la data del sorteig i el moment del pagament del premi és particular d'aquest gravamen. En general, en mitjana des de 2013, al voltant de tres quartes parts dels premis es van pagar en el mateix mes en el que es va celebrar el sorteig i més del 96% entre aquell mes i el següent. En el gràfic següent figuren els percentatges mitjans per als sortejos realitzats entre 2013 i 2024.

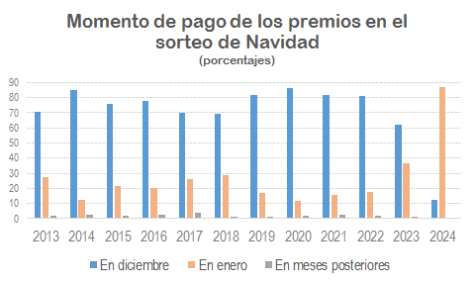

Això implica que la recaptació que s'observa en un mes qualsevol és una barreja de premis pagats en sortejos realitzats en diferents mesos. La recaptació del mes T no té els premis pagats pels sortejos realitzats el mes T-1, sinó els premis pagats el mes anterior qualsevol que fora la data del sorteig. A això cal afegir que, encara que es mostren mitjanes, els percentatges de pagament el mes del sorteig o el mes següent poden variar d'un any a un altre. Això és precisament el que va ocórrer en els sortejos de Nadal de 2023 i 2024, circumstància que va provocar un canvi en la importància relativa de gener i febrer en la recaptació dels últims anys. Tradicionalment, la recaptació de gener superava a la de febrer, però el 2024 ambdós mesos van tenir uns ingressos similars i el 2025 la recaptació de febrer va ser superior a la de gener. El gràfic següent, que és el mateix que l'anterior, però particularitzat per al sorteig de Nadal, il·lustra perfectament la raó d'aquests canvis.

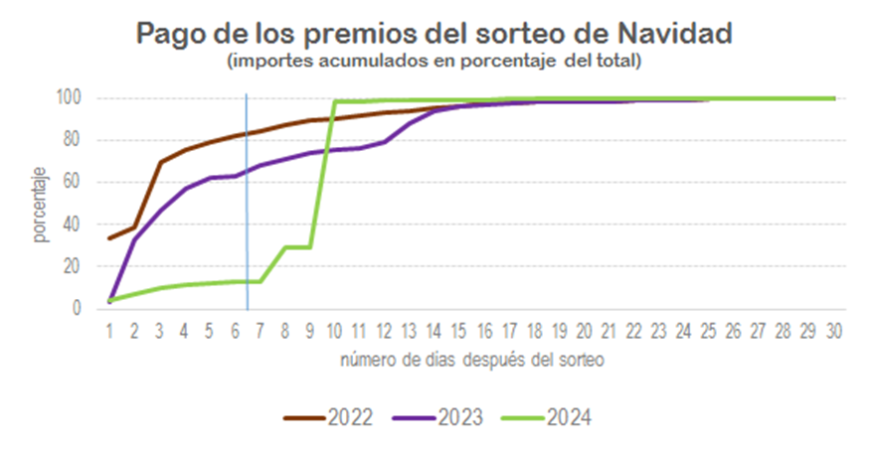

El 2023 i, en especial, el 2024 la pauta dels pagaments va canviar. El resultat va ser un desplaçament a febrer de recaptació que abans figurava el gener. Aquest efecte es pot veure amb més detall en l'últim gràfic en el que es mostren els pagaments de premis acumulats dels anys 2022, 2023 i 2024 els 30 dies feiners posteriors a la celebració del sorteig (la línia vertical assenyala la fi del mes de desembre). Com es veu, el 2024 va haver un grup considerable de premis que es van cobrar durant els primers dies de gener. No obstant això, aquest patró va ser particular de 2024 i no té per què tornar a produir-se d'ara endavant.

En suma, l'evolució del gravamen mostra que els canvis en el llindar d'exempció i en els patrons de cobrament expliquen la variabilitat observada en la base i en la distribució mensual de la recaptació. Encara que alguns anys presenten desviacions puntuals, el seu comportament general es manté estable, el que facilita interpretar les seves dades i la seva aportació al conjunt dels ingressos.