4. El Impuesto sobre el Valor Añadido

La recaudación por IVA aumentó un 14,5% en 2021, alcanzando los 72.498 millones, y se situó un 1,3% por encima de lo ingresado en 2019.

La mejora del gasto sujeto se reflejó en la positiva evolución del IVA bruto, que creció un 11,9% (Cuadro 4.2), superando en un 1,4% el importe alcanzado en 2019. Como es lógico, gran parte de la evolución de los ingresos brutos está fuertemente condicionada por la trayectoria de 2020. Así, el año comenzó con un crecimiento del 3,2%, seguido de un fuerte repunte en el segundo trimestre, en respuesta a los meses de confinamiento estricto de 2020, pero aún con este intenso crecimiento, a mediados de año aún no se había alcanzado el nivel de ingresos de dos años antes. En el segundo semestre el crecimiento de los ingresos brutos se aceleró, lo que permitió cerrar el año con unos ingresos casi 5.000 millones superiores a los de 2019. Parte de este repunte tuvo que ver con la subida de precios que se produjo en ese periodo, especialmente en los últimos meses del año (Gráfico 4.1), si bien hay que señalar que la rebaja del tipo en el consumo doméstico de electricidad, que restó más de 500 millones a la recaudación, canceló parcialmente el incremento de los precios. Al crecimiento de los ingresos brutos se sumó el escaso aumento de las devoluciones realizadas, que crecieron un 6%. Conviene recordar que gran parte de las devoluciones pagadas en 2021 (en torno a un 55%) no guarda relación con lo ocurrido en el año, ya que corresponden a devoluciones solicitadas en otros ejercicios o a ajustes forales. Estas devoluciones aumentaron un 7,1%. Además, el efecto del alza de los precios en la parte final del año, y el consiguiente aumento de los costes que se tradujo en un rápido incremento de las solicitudes de devolución en ese periodo, se trasladó en su mayor parte a 2022 que es cuando se presentaron los últimos devengos de 2021.

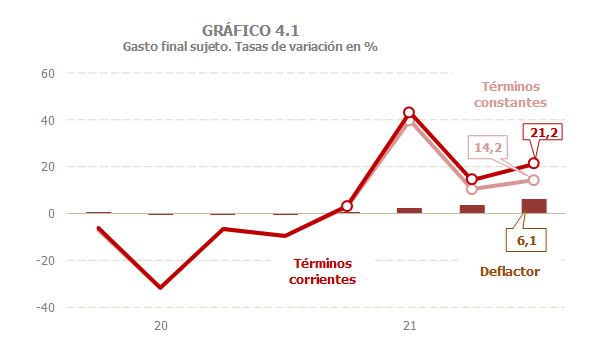

El gasto final sujeto a IVA aumentó un 19,3%, en línea con la mejora general del contexto económico. Tras el abrupto repunte del segundo trimestre, respuesta de la contracción sufrida en el mismo periodo de 2020, registró una notable aceleración en la segunda mitad del año, parte de la cual se debió al ya comentado incremento de precios (3,3% anual, Cuadro 4.1 y Gráfico 4.1).

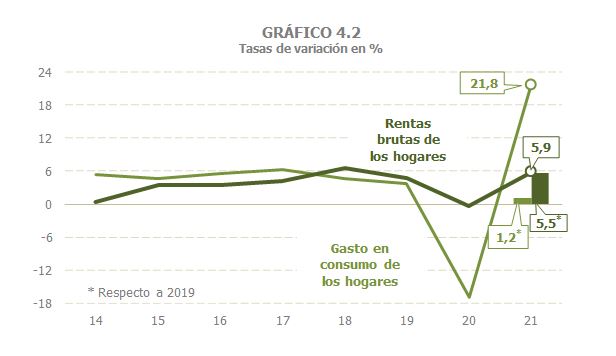

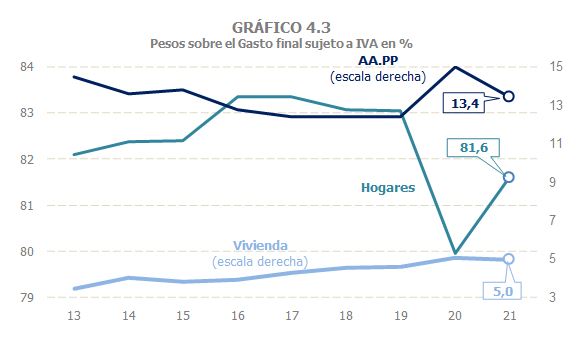

El gasto en consumo de los hogares fue el componente que experimentó una recuperación más intensa (21,8%), tras haber sido el más afectado por la pandemia. La habitual sincronía entre las evoluciones de la renta bruta de los hogares y su gasto en consumo, se rompió el pasado año como consecuencia del confinamiento y otras limitaciones que afectaron de forma intensa a este componente. En 2021 se amplió aún más el diferencial entre ambos, de forma que mientras la renta bruta de los hogares creció un 5,9%, su gasto en consumo repuntó hasta el 21,8% (17,7% sin el efecto de la subida de precios). Si la comparación se hace respecto a los niveles de 2019, este diferencial se estrecha: la renta bruta de los hogares creció un 5,5% mientras que el gasto lo hizo un 1,2% (Gráfico 4.2). Sin embargo, la recuperación del gasto en consumo de los hogares no fue suficiente para que recobrase su peso sobre el total del gasto sujeto, quedando aún más de un punto y medio por debajo de la media observada en los cuatro años anteriores (Gráfico 4.3). El gasto en vivienda nueva también experimentó un intenso repunte (16,4%, 11,2% si se compara con 2019), en línea con la recuperación de las transmisiones de vivienda nueva. Por último, el gasto de las AA.PP. mantuvo la tendencia alcista, con un crecimiento del 7,1%, al seguir condicionado por el mayor desembolso asociado a hacer frente a los efectos de la pandemia.

El tipo efectivo del IVA se mantuvo prácticamente invariable un año más (-0,1%, Cuadro 4.1 y Gráfico 4.5). En 2021 fueron varios los cambios normativos que afectaron al tipo: la subida del tipo de IVA en bebidas azucaradas y edulcoradas, la rebaja del tipo del IVA en electricidad y en mascarillas quirúrgicas, el mantenimiento del tipo 0 en material sanitario esencial para combatir el COVID 19 y la ampliación a las vacunas y PCR. Todas estas medias tuvieron un impacto valorado en una pérdida de 186 millones (Cuadro 1.5), que no fue suficiente para incidir de forma significativa en la evolución del tipo medio.

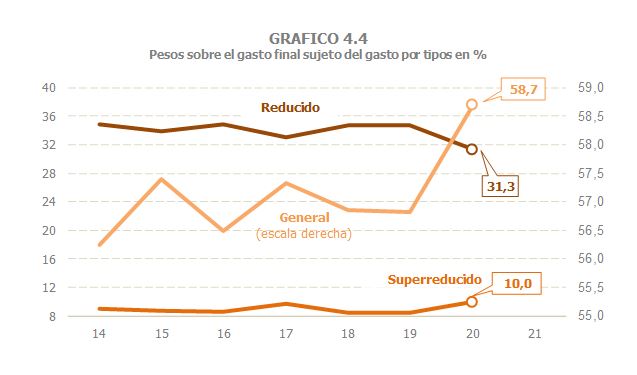

Lo que sí se ha visto claramente afectado por la pandemia ha sido la composición por tipos del gasto final sujeto, como se analiza en el Cuadro 8.7. Así, mientras que en el periodo 2014 a 2019 el peso del gasto a tipo general sobre el total del gasto final sujeto se mantuvo en torno al 57%, en 2020 este peso se incrementó hasta el 58,7%, mientras que el peso del gasto a tipo reducido (asociado entre otros con los sectores más afectados por las medidas de confinamiento y otras limitaciones), se redujo tres puntos, pasando de representar en torno al 34,3% del total del sujeto a suponer un 31,3% (Gráfico 4.4). Es de esperar que esta situación se haya revertido en parte a lo largo del ejercicio 2021 (información disponible a finales de 2022).

Ante la práctica estabilidad del tipo efectivo, el IVA devengado en el período aumentó un 19,2%. El IVA devengado neto (que se diferencia del anterior porque incluye la variación del saldo que las empresas dejan a compensar de un año a otro) creció un poco menos, un 19%, 3% respecto a 2019.

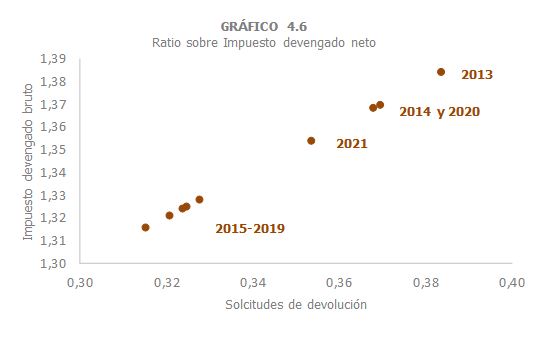

El IVA devengado bruto aumentó un 17,8%, 5% si se compara con 2019 (Cuadro 4.2). De la misma forma que su desaceleración en 2020 fue algo menos abrupta que la registrada por el IVA devengado neto, la recuperación en 2021 también fue algo menor, reduciéndose la relación IVA bruto / IVA neto devengado, si bien esta ratio no llega a situarse en el entorno de las observadas desde 2015 (año en el que se comenzó a liquidar el IVA de Aduanas a través de las autoliquidaciones) hasta el inicio de la pandemia (Gráfico 4.6).

La aceleración del IVA devengado bruto fue más intensa en las declaraciones trimestrales (18,6%), que son las que tienen una vinculación mayor con las actividades que se vieron más golpeadas por la caída de la actividad y el consumo en 2020. Por su parte, las declaraciones mensuales, que agrupan a las Grandes Empresas, los grupos y otros operadores acogidos al régimen de devolución mensual, junto con el IVA de importación, aumentaron un 17,3%.

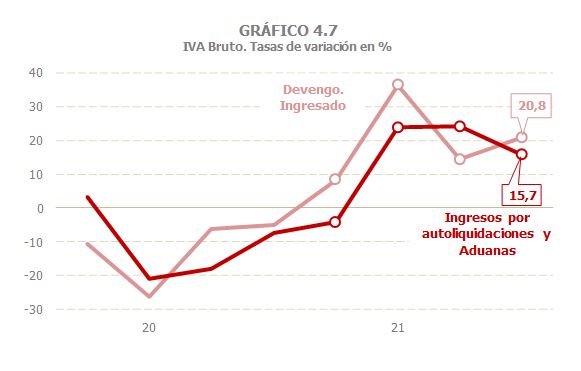

Los ingresos brutos se incrementaron un 11,9%, casi seis puntos menos que el IVA devengado bruto (17,8%), y ello a pesar de que la parte de este IVA que se declara a ingresar creció aún más (19,4%, Cuadro 4.2), favorecido por la mejora de la coyuntura económica que hizo descender el importe de las solicitudes de aplazamiento e imposibilidad de pago. Hay dos razones que explican este menor aumento de los ingresos en caja. Por un lado, la propia mecánica del impuesto, que hace que la práctica totalidad del ingreso del primer trimestre de 2021 corresponda a devengos de finales de 2020, afectados por las limitaciones a la movilidad y otras restricciones. Así, el ingreso de las declaraciones trimestrales correspondientes al devengo del último trimestre de 2020 se desplaza al primer trimestre de 2021, a lo que se suma que, desde la entrada en vigor del SII, la mayor parte de las declaraciones mensuales desplazan dos periodos su ingreso en caja. De la misma forma, la mayor parte de los ingresos asociados al IVA devengado en el último trimestre de 2021 (que registró una notable aceleración en línea con la ya comentada evolución del gasto sujeto en términos reales y de los precios) se ha desplazado al primer trimestre de 2022. El Gráfico 4.7 muestra este desfase entre el devengo a ingresar (sin incluir las solicitudes de aplazamiento) y la contabilización de su ingreso en caja, lo que explica que el primero registrase un incremento anual del 19,4%, frente al 13,6% de los ingresos (Cuadro 4.2; los datos del gráfico se pueden descargar en este enlace).

La segunda causa del menor crecimiento de los ingresos brutos es la caída de la recaudación asociada a los menores aplazamientos solicitados (-10,9%; resto de ingresos del Cuadro 4.2). Hay que tener en cuenta que el año pasado este concepto tuvo un nivel muy elevado por las medidas de diferimiento de pago que se tomaron en los primeros momentos de la pandemia. En 2021 la cuantía registrada es del mismo orden que la que se venía observando antes de 2020.

Las solicitudes de devolución aumentaron un 14,4%, tras el descenso cercano al 3% del pasado año. Las solicitudes de devolución anual, que están más ligadas a los tipos reducidos a los que venden las empresas de menor tamaño, se incrementaron un 17,0%, impulsadas por el crecimiento de los costes, mientras que las mensuales, más relacionadas con las exportaciones, crecieron un 13,7%, tasa que casi duplica el aumento medio observado en el periodo 2017-2019.

Las devoluciones realizadas de IVA crecieron un 6% en 2021, con avances en torno al 2% tanto en las devoluciones anuales como en las mensuales y fuerte repunte de las devoluciones por ajustes forales (45%, más de 1.100 por encima de las pagadas en 2020). El aumento de las devoluciones anuales se debe al mayor importe solicitado del ejercicio 2020, la mayor parte de las cuales se pagaron en 2021, a lo que se sumó un elevado ritmo de realización (hay que retroceder hasta 2008 para encontrar un ritmo de realización superior). Por su parte, en las devoluciones mensuales, el incremento se explica por el mayor importe solicitado en el ejercicio 2021, ya que el ritmo de realización fue en torno a un 6% inferior al registrado en los cinco años previos, a lo que se suma que también descendió el importe pagado de las solicitadas en 2020.