El entorno económico

En el año 2023 se observó una paulatina moderación de la actividad real, al menos hasta los meses finales en los que se recuperó ligeramente. Las variables nominales mantuvieron, no obstante, tasas elevadas. La base del crecimiento fue la demanda interior, en particular en la segunda parte del año en la que las exportaciones empezaron a mostrar cierta debilidad. El proceso inflacionario, que fue una de las características más destacadas en 2022, se atenuó ostensiblemente en lo que se refiere a los precios de consumos y producción, aunque no en términos de valor añadido. En consonancia con la actividad, el ritmo de creación de empleo también se moderó.

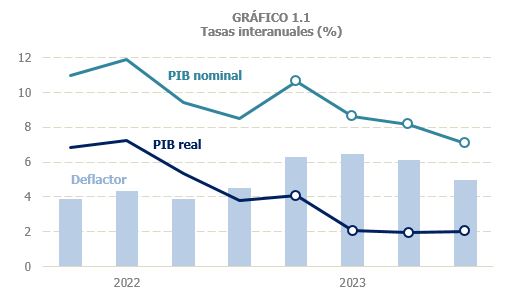

El PIB en volumen cerró el ejercicio con un incremento del 2,5%, tras comenzar el año en el 4,1% y estabilizarse el resto del año en el entorno del 2% (Gráfico 1.1). En términos intertrimestrales el crecimiento se mantuvo estable en el entorno del 0,5% desde mediados de 2022. Solo en el tercer trimestre de 2023 se produce una ligera ralentización (0,4%) que se vio compensada con el repunte del cuarto trimestre (0,6%). La desaparición de la aportación que hasta el primer trimestre estaba teniendo la demanda externa explica en buena medida la pérdida de intensidad en el crecimiento (Gráfico 1.2).

La situación es distinta al analizar las variables en términos nominales que también mostraron un tono desacelerado, pero no en todas las variables que son relevantes en la evolución de la recaudación. Es el caso del PIB nominal cuyo crecimiento se situó en el 8,6%, con crecimientos cercanos al 11% en los primeros compases del año y progresiva moderación hasta finalizar el ejercicio en el 7,1% (Gráfico 1.1). La demanda interior y el gasto en consumo interior de los hogares, indicadores más útiles para el seguimiento de los ingresos, crecieron un 6% y un 7,1%, respectivamente. Por su parte, la remuneración de los asalariados creció un 8,8%.

En los principales indicadores fiscales se apreció un comportamiento similar. Las ventas diarias del sistema de Suministro Inmediato de Información del IVA, de publicación semanal en la web de la AEAT, permiten un seguimiento de la evolución de la actividad en tiempo real. El Gráfico 1.3 muestra esa evolución comparando 2023 y 2022.

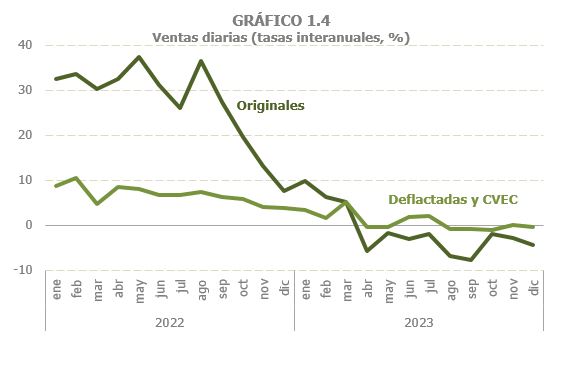

Como se puede observar en dicho gráfico, las ventas en 2023 se mantuvieron por encima de las de 2022 hasta finales de abril. Desde esas fechas empezaron a disminuir y solo se recuperaron cuando finalizaba el año. Detrás de este comportamiento están dos elementos que se han mencionado anteriormente: el fin del proceso inflacionario que había caracterizado el año 2022 y la debilidad que empezaron a evidenciar las exportaciones. El Gráfico 1.4 refleja el primero de ellos. Como se veía en el Gráfico 1.3, las ventas originales, en términos nominales, disminuyeron desde abril, viniendo de las altas tasas del año precedente, mientras que las ventas deflactadas y corregidas de variaciones estacionales (CVEC) se mantuvieron en crecimientos pequeños, y aumentaron en el conjunto del año.

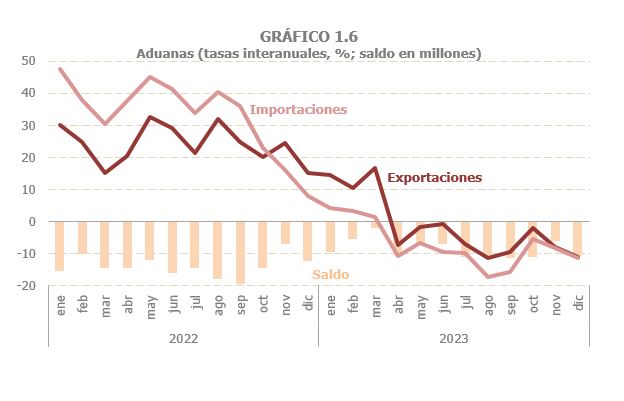

La negativa trayectoria de las exportaciones se recoge en el Gráfico 1.5. El cruce entre ambos años se produjo también en abril, pero, a diferencia del total, el comportamiento de las ventas al exterior fue empeorándose en los meses posteriores. También en las series del comercio exterior de Aduanas (Gráfico 1.6) se aprecia con claridad esa evolución que, por otra parte, fue menos intensa que la que siguieron las importaciones, más vinculadas a los precios energéticos. Por ello, a pesar del mal desempeño de las exportaciones, el saldo comercial mejoró ligeramente respecto a 2022.

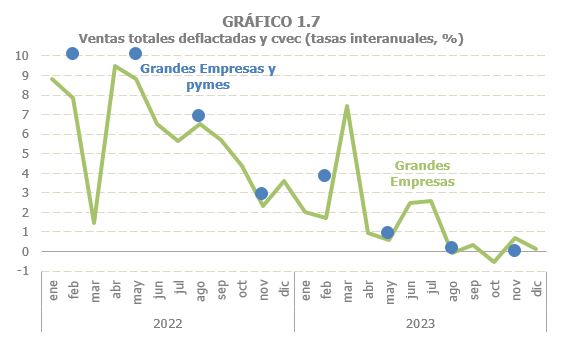

El indicador fiscal con mayor cobertura (más de 1,1 millones de empresas), las ventas totales de las Grandes Empresas y pymes societarias, también mostró ese perfil de desaceleración representativo de la actividad en 2023. En el Gráfico 1.7 se muestran junto a la variación mensual de las ventas de las Grandes Empresas. El gráfico sirve para confirmar que, a pesar de la tendencia de moderación a lo largo del año, en los últimos meses se vivió un pequeño repunte que en términos trimestrales pasa inadvertido (el gráfico también ilustra la repercusión en 2023 del paro de transporte en marzo de 2022).

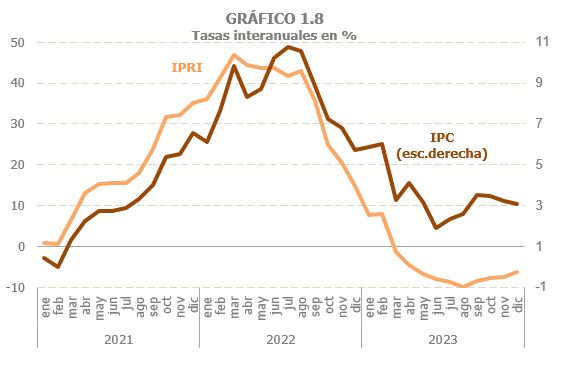

Las menores tensiones en los precios se manifestaron tanto en la producción como en el consumo. Para verlo, en el Gráfico 1.8 se incluyen indicadores de ambas variables, los precios de la producción industrial ( IPRI ) y los precios de consumo ( IPC ). En 2023 se revertieron los rasgos que habían destacado en 2022.

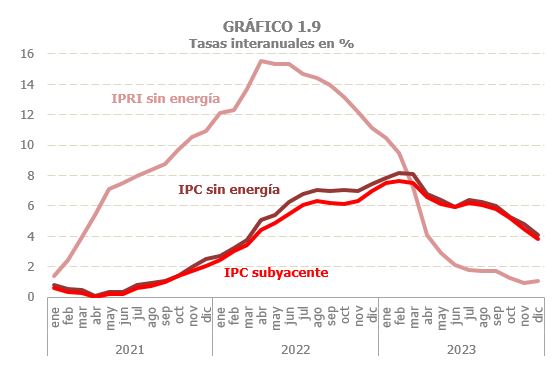

Si en ese año la inflación fue más intensa en la producción que en el consumo, en 2023 los precios de la producción industrial llegaron a caer mientras que los precios de consumo se mantuvieron desde marzo en subidas del entorno del 3,5%, que fue el incremento medio del año. Además, el componente no energético de la inflación también fue más persistente en los precios de consumo que en los de la producción cuyo crecimiento ya desde mediados de año se situó por debajo del 2% (Gráfico 1.9); en el consumo, en cambio, la flexión a la baja fue más lenta manteniéndose los precios sin energía por encima del 6% la mayor parte del año.

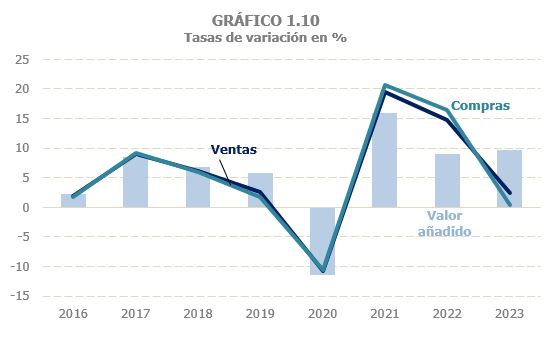

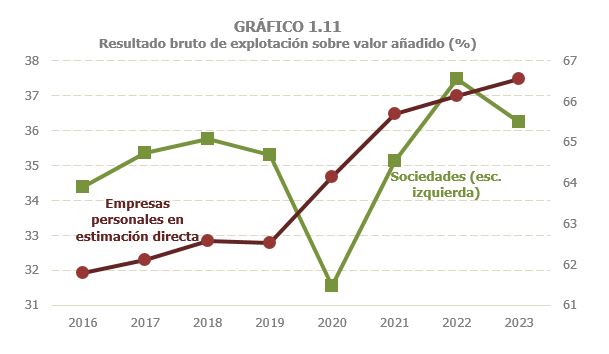

Esta divergencia entre precios de producción y consumo puede ayudar a explicar la diferencia en el comportamiento de estos precios y el deflactor del PIB (Gráfico 1.1) que creció cerca de un 6% en 2023 frente al poco más del 4% en que lo había hecho en 2022. Hay que recordar que este deflactor trata de medir cómo se comportan los precios del valor añadido que es un concepto distinto de la variación de los precios de producción o de consumo. Su evolución en 2023 es consistente con una rebaja de los costes de producción que no se tradujeron por completo en menores precios finales, sino que se trasladó a la remuneración de asalariados y al margen empresarial. Los datos que ofrece el Observatorio de Márgenes Empresariales (OME), proyecto conjunto del Banco de España, de la AEAT y del Ministerio de Economía, disponible en la web de los dos primeros, respaldan esta idea. En el Gráfico 1.10 se recoge la evolución de ventas, compras y valor añadido de las sociedades incluidas en el OME. Como se puede comprobar, la intensa desaceleración de las ventas fue acompañada de una más aguda de las compras, de manera que el valor añadido aumentó más que en 2022. En el Gráfico 1.11 se muestra la parte del valor añadido que es resultado bruto de explotación, esto es, los beneficios generados en la actividad productiva. En el gráfico los porcentajes observados en las sociedades del OME se completan con el reparto del valor añadido en favor del beneficio de las empresas personales en estimación directa, información que también se puede encontrar en la web del OME como complemento a los resultados de las sociedades.

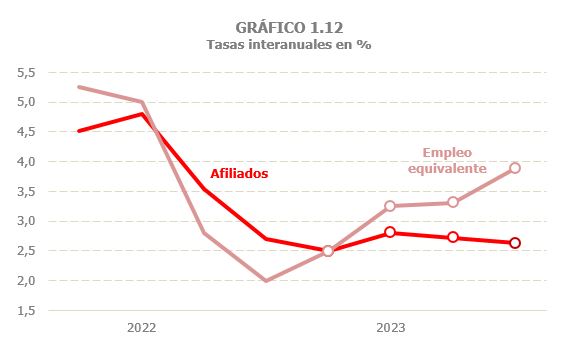

En lo que se refiere al empleo, su evolución discurrió en paralelo con la actividad, con mayores crecimientos en la primera parte del año y menores y estables a partir del segundo trimestre. Esto se cumple en particular para los asalariados y en los indicadores de carácter registral (afiliación y perceptores de rendimientos del trabajo). En cambio, el perfil de la magnitud del empleo de la Contabilidad Nacional más utilizado (el empleo equivalente a tiempo completo), fue distinto, con una tendencia al alza a lo largo el ejercicio (derivada del perfil más negativo que tuvo en 2022). Los gráficos 1.12 y 1.13 ilustran esta evolución para el total de la ocupación y para los asalariados.