3. El Impuesto sobre Sociedades

En el Impuesto sobre Sociedades la recaudación creció un 9% hasta los 35.060 millones. Los beneficios de las sociedades aumentaron en 2023 por encima del 10% y suponen el nuevo máximo en la serie histórica, superando el nivel alcanzado en 2019 (un 4% más). En el caso de los beneficios de los pagos fraccionados de las Grandes Empresas y grupos, el crecimiento se situó por encima del 15% (17% en las Grandes Empresas y 14,3% en los grupos), lo que se plasmó en un incremento similar de la recaudación por pagos fraccionados, principal componente de los ingresos en esta figura. El crecimiento de estos beneficios fue muy elevado en los primeros meses del año, sobre todo en los grupos (y, en especial, en los sectores energético y financiero), se moderó en la parte central del año, que se comparaba además con muy buenos resultados del año anterior, y se recuperó en el tramo final del año. Parte del aumento se debió al cambio normativo que entró en vigor a comienzos de 2023 por el cual la base imponible de un grupo se calculó en 2023 sumando las bases imponibles positivas y el 50% de las bases imponibles negativas de las entidades integrantes del mismo.

También la cuota positiva de la declaración anual, correspondiente a la liquidación del año 2022, experimentó un notable crecimiento, superior al 12%. Igual que en los pagos, hubo un cambio normativo que impulsó los ingresos; en este caso el tipo mínimo del 15% que, aunque fue aprobado en los Presupuestos de 2022, tuvo su primera aplicación en la declaración de 2022 presentada en 2023.

A pesar de estos dos elementos, el conjunto de ingresos creció tan solo un 9% como consecuencia del elevado importe de las devoluciones en 2023 que se explica, a su vez, por dos motivos: la existencia de un gran volumen de solicitudes de devolución procedentes del ejercicio 2021 (que se pagaron a comienzos de 2023) y el adelanto en el calendario de realización de las devoluciones de la campaña de 2022.

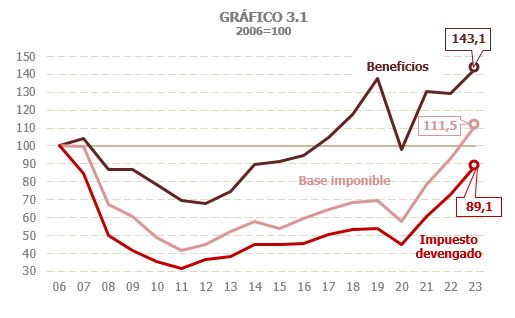

La base imponible consolidada del Impuesto sobre Sociedades creció un 19,5%, incremento notable, más si se tiene en cuenta que es el tercer año con registros elevados (18,7% en 2022 y 36% en 2021, Cuadro 3.1). El Gráfico 3.1 muestra la evolución del impuesto en los últimos 18 años, tomando como base el año 2006, ejercicio donde tanto la base imponible como el impuesto devengado alcanzaron sus importes máximos hasta 2023. En comparación con 2006, los beneficios fueron en 2023 un 43,1% superiores a los de entonces, mientras que la base imponible fue solo un 11,5% mayor, aunque por primera vez por encima del máximo previo que se había alcanzado en 2006. Por su parte, el impuesto devengado todavía está por debajo de los registros de aquel año, al igual que pasa con la recaudación. La evolución detallada del impuesto desde 1995 se puede analizar con el Cuadro 8.5.

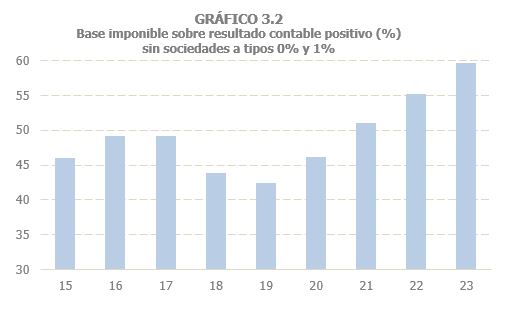

El tipo efectivo sobre la base imponible creció un 2,5% tras el aumento del 0,8% en 2022, por el efecto de los cambios normativos comentados (Cuadro 3.1; Gráfico 3.5). En el caso del tipo sobre los beneficios, que depende no solo de normativa, sino también del distinto ritmo de crecimiento de los beneficios en los diferentes tipos de empresa y de la relación entre beneficios y base, se estima que subirá un 10,8%. En este sentido, hay que advertir, por una parte, sobre las distorsiones que están generando en los últimos años las sociedades que tributan a tipos 0% y 1% con beneficios muy irregulares (vinculados a la valoración de sus activos y, a su vez, dependientes de las subidas de tipos de interés y de las reacciones de los mercados financieros) que afectan al total de beneficios, pero apenas al impuesto devengado ni a los ingresos dada su escasa o nula tributación. Por otra parte, en los tres últimos años se ha ido produciendo un progresivo acercamiento de la base imponible a los beneficios. En el Gráfico 3.2 se puede ver ese movimiento que tiene que ver, fundamentalmente, con los menores ajustes derivados de la exención por doble imposición (Cuadro 8.5) cuya regulación fue modificada en el ejercicio 2021.

El Impuesto sobre Sociedades devengado aumentó un 22,5% en 2023, un 13,7% sin la cuota diferencial (Cuadro 3.1), gracias al incremento de un 15,2% en los pagos fraccionados, que enlazan ya tres años de fuertes aumentos. Este año se vieron favorecidos además por el cambio normativo que afectó al cálculo de las bases imponibles de los grupos. Los pagos de los grupos consolidados crecieron un 14,6%, con una menor aportación del pago mínimo, que creció un 9,1% (712 millones más que el año anterior, frente a los 2.943 millones de incremento en 2022). El crecimiento de los pagos de las Grandes Empresas no pertenecientes a grupos fue algo mayor, del 17,8%, siendo también superior en este caso el incremento de los pagos que se calculan según la base imponible (19%, frente al 8,9% de los que van por la modalidad del pago mínimo). Por su parte, los pagos de las pymes crecieron a un ritmo del 12,3%. El mayor incremento se observó en las pymes, mayoritarias, que tributaron según su última cuota anual (17,8%), en tanto que los pagos de las sociedades que declararon según los beneficios del ejercicio se redujeron (-1,2%).

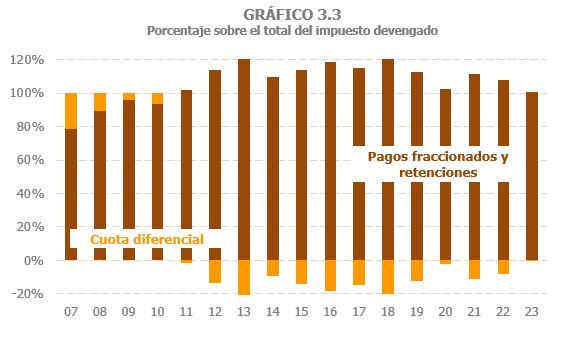

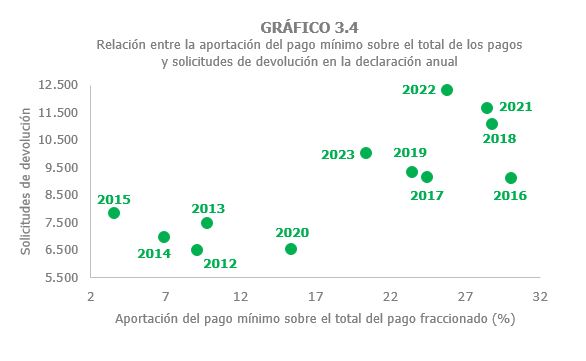

Los Gráficos 3.3 y 3.4 ilustran la relación entre pagos y cuota diferencial hasta completar el conjunto del impuesto devengado. En los años 2021 y 2022 el alto porcentaje que supusieron los ingresos por pago fraccionado mínimo implicó también un elevado importe de las solicitudes de devolución y una cuota diferencial negativa. Es de esperar que la reducción del peso del pago mínimo en 2023 hasta el 20,4% conlleve un menor importe de las solicitudes de devolución cuando se presente la declaración anual correspondiente al ejercicio y, en consecuencia, que la cuota diferencial sea de una magnitud reducida (Cuadro 3.3).

Los ingresos en términos de caja crecieron un 9% (Cuadro 3.1). Los dos conceptos que más impulsaron la recaudación fueron los pagos fraccionados y los ingresos de la declaración anual. Los pagos fraccionados, que son principal componente del impuesto crecieron un 15,2%, en consonancia con los beneficios asociados a los pagos fraccionados de Grandes Empresas y grupos.

También fue positiva la aportación de los ingresos de la declaración anual, que aumentaron un 12,1%. Los ingresos que proceden de la liquidación del ejercicio 2022 subieron un 11,3%, lo que se explica por el crecimiento de los beneficios en 2022 de las sociedades sin incluir las sociedades que tributan al 0% y 1% (Cuadro 3.1). Hay que añadir, además, el efecto del nuevo tipo mínimo del 15% aplicable a los grupos y al resto de empresas con cifra de negocios superior a 20 millones, medida que, al aprobarse en los Presupuestos de 2022, tuvo su primer efecto en el ejercicio 2022 cuya declaración se presentó en 2023.

Uno de los rasgos reseñables en el año fue la importancia que tuvieron las devoluciones de este impuesto, especialmente en la primera parte de 2023, aunque su efecto condicionó la evolución de los ingresos todo el año. Las devoluciones del resultado de la declaración anual, incluidas las derivadas de liquidaciones, fueron un 21% superiores a las de 2022 (Cuadro 3.3), que ya habían alcanzado un importe elevado (solo superadas por las que se hicieron en 2020). Los dos motivos que explican este incremento fueron, por un lado, la existencia de un gran volumen de solicitudes de devolución del ejercicio 2021, que crecieron un 78,5% y cuya mayor parte se pagaron en 2023, y, por otro, el adelanto en el calendario de realización de las devoluciones de la campaña de 2022 (declaraciones presentadas a partir de finales de julio de 2023). Este elevado crecimiento de las devoluciones explica la mayor parte de la discrepancia entre el aumento del impuesto devengado y el de los ingresos. El gráfico de paso de caja a devengo en el Gráfico 3.5 ilustra ese efecto.