¿Dónde se ve el salario mínimo en las estadísticas tributarias?

Toda la información individual sobre salarios de la que dispone la Agencia Tributaria procede de la declaración anual informativa de las retenciones sobre rendimientos del trabajo y de actividades económicas (modelo 190), de obligada presentación para los empleadores, sea cual sea el número de empleados, sus salarios, sus retenciones o el periodo del año en el que estos han estado contratados.

De la explotación estadística de estos datos se encarga la publicación Mercado de trabajo y pensiones en las fuentes tributarias. En una entrada anterior de esta newsletter (Agencia Tributaria: Empleo y salarios en las estadísticas de la Agencia tributaria) se detallaban otros productos que giran alrededor de este modelo y las operaciones de otros organismos que se nutren de esta información.

Una de las ventajas que se destacaban entonces era la posibilidad de descender al máximo nivel de detalle o, dicho de otra forma, aunque la estadística mencionada tiene un carácter agregado, está construida desde abajo, desde los datos individuales de las personas que han percibido los salarios. Esto permite disponer de distribuciones de salarios con la máxima granularidad. Estas distribuciones (en tramos de 200 euros) se pueden encontrar, desde 2001, en el fichero Distribución salarios que contiene información sobre el número de asalariados, los salarios y las retenciones practicadas. La última disponible, la de 2022, figura en el siguiente gráfico.

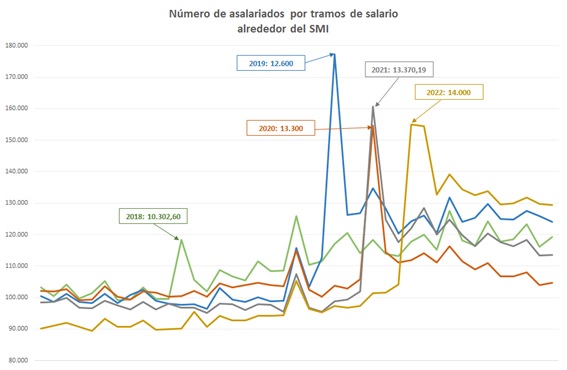

La característica que interesa destacar en esta nota es el detalle con el que se presenta la distribución, inalcanzable en otras aproximaciones estadísticas sobre el tema, que permite analizar determinados puntos relevantes, como pueden ser los tramos alrededor del salario mínimo interprofesional (SMI). Si se hace un zoom sobre esa zona para los últimos años, se tendría el siguiente gráfico en el que está indicado el SMI anual vigente para cada año:

Hay que aclarar, no obstante, que, por varias razones, se trata tan solo de un proxy del verdadero número de perceptores del salario mínimo. En primer lugar, en el modelo 190 no hay una marca que permita identificar con exactitud a estos trabajadores. En segundo lugar, lo que se está mostrando en el gráfico es el SMI anual a tiempo completo; si la jornada no es completa, es más difícil de ubicar dónde están esos trabajadores (aunque, como se ve en el primer gráfico con la distribución completa, hay otro salto a la altura de los 7.100 euros que también cabe atribuirlo al SMI, en este caso para la mitad de la jornada completa). Y, en tercer lugar, los trabajadores con el SMI pueden tener complementos adicionales (nocturnidad, peligrosidad…) que hagan que en la distribución figuren a la derecha del SMI.

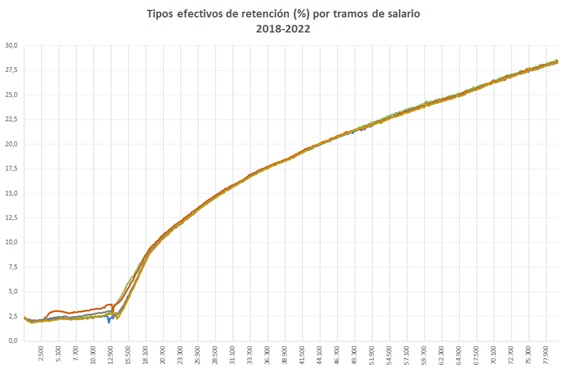

Tan interesante como la distribución salarial es la curva de tipos efectivos de retención, también accesible en el fichero citado anteriormente. En el siguiente gráfico se muestra esa curva para los últimos años:

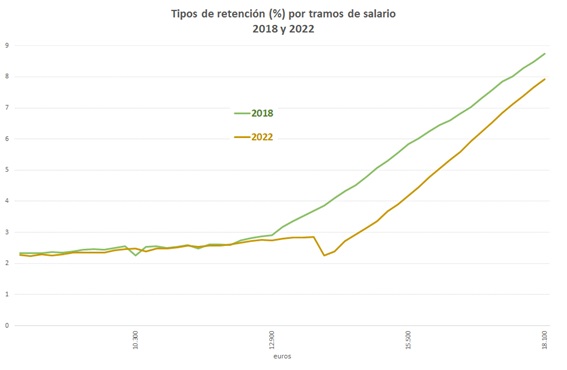

Como se puede comprobar, los cambios en los últimos años se concentran en los salarios inferiores, alrededor del SMI, que es donde han tenido efecto los sucesivos cambios en la regulación de la reducción general sobre los rendimientos del trabajo. Si se aíslan esos tramos, como se hace en el gráfico siguiente, se aprecia con más claridad la rebaja de tipos para este colectivo:

Por último, hay que subrayar que se trata de una curva de tipos efectivos lo que explica las pequeñas irregularidades que se producen y, sobre todo, el hecho de que el tipo no se haga cero en tramos de salario donde las retenciones, para la mayor parte de los trabajadores, lo son. A este respecto hay que recordar dos cuestiones: una, que en estos tramos están también trabajadores que no han trabajado el año completo y que, por lo tanto, el salario que se consigna en el modelo 190 no corresponde a un salario anual y pueden tener retenciones mayores que cero; y, dos, que existe un tipo de retención mínimo igual al 2% para aquellos contratos de duración inferior al año que impide que las mejoras de la reducción se trasladen a los trabajadores en esa situación.