Desarrollo técnico del Real Decreto que regula el reglamento "Verifactu"

Como es sabido, el pasado día 6 de diciembre de 2023 se publicó en el BOE el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación; todo ello en desarrollo directo de la nueva letra j) introducida en el artículo 29.2.j) de la LGT, por medio de la ley 11/2021, de 9 de julio, de prevención y lucha contra el fraude fiscal.

La Disposición final tercera del mencionado Real Decreto establece que a este Real Decreto le seguirá la Orden Ministerial de Hacienda para el desarrollo técnico, a partir de la cual los desarrolladores de programas informáticos deberán someterse a sus disposiciones en un plazo máximo de 9 meses. Asimismo, deberán incorporar a sus productos una “declaración responsable” de cumplimiento de esta normativa. La citada Orden Ministerial se encuentra en tramitación y en ella se detallan técnicamente los aspectos recogidos en el Reglamento que fueran necesarios, y en particular, los siguientes:

-

Las especificaciones técnicas y funcionales del sistema informático de facturación.

-

Las condiciones de la aplicación informática de uso subsidiario que desarrolle la Agencia Tributaria.

-

La estructura, formato y características técnicas de los datos del registro de alta de factura.

-

La estructura, formato y características técnicas de los datos del registro de anulación.

-

Requisitos de la huella o ‘hash’ y de la firma electrónica de los registros anteriores.

-

La estructura, formato y características de la información de la declaración responsable o autocertificación de los fabricantes de software.

-

Las especificaciones técnicas de la remisión voluntaria de ‘Veri*factu’.

-

Las herramientas para integrar los registros de facturación en los libros registros. Y las características técnicas de la información a añadir a la del registro de facturación de alta para completar el contenido y estructura del libro de facturas expedidas, y de los libros registros de ventas e ingresos, y de ingresos, y dar por cumplida dicha obligación mediante la llevanza en la Sede de la Agencia Tributaria.

-

Los plazos y forma de renunciar a ‘Veri*factu’.

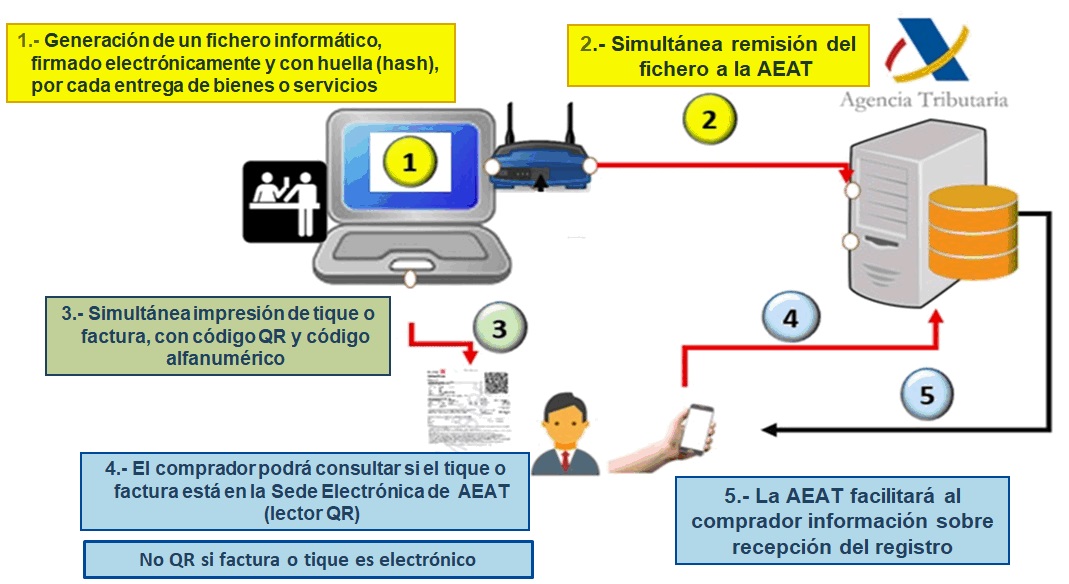

El contenido más importante de la Orden Ministerial se encuentra en sus Anexos I y II, en los que cualquier empresa especializada en la fabricación y comercialización de programas de facturación electrónica encontrará el imprescindible detalle técnico de la estructura de los ficheros de alta y anulación de factura, y del registro de eventos, así como todo un conjunto de detalles referidos a la forma de implementar la estandarización de la información y su legibilidad, así como su inalterabilidad, trazabilidad y requisitos de conservación segura.

El modelo único y normalizado de datos de facturación, que emerge a partir de estos detalles técnicos, supone un hito en materia de estandarización a nivel nacional. A medio plazo convergerán a ese modelo todos los sistemas informáticos, incluyendo aquellos que utilicen los contribuyentes no directamente obligados a este Reglamento. Adicionalmente, ese mismo modelo de datos ‘Veri*factu’, será punto de partida para otro modelo de datos, más completo, que servirá a la implantación de la facturación electrónica, una vez que sea aprobado y finalicen los periodos transitorios regulados en el borrador de Reglamento de Facturación electrónica B2B, que está siendo tramitado en desarrollo del artículo 12 de la Ley 18/2022, de creación y crecimiento de empresas.

El reloj de cuenta atrás ya se ha puesto en marcha y los empresarios y autónomos están convocados a digitalizar la gestión de sus negocios de un modo sencillo, asequible y provechoso. La Agencia Tributaria ayudará durante todo este proceso dando la información necesaria y facilitando programas auxiliares y sistemas ‘de último recurso’ a aquellos empresarios que no necesiten de sistemas completos.

![]()