Novedades en el Observatorio de Márgenes Empresariales

El 18 de noviembre se publicó el Observatorio de Márgenes Empresariales (OME) con datos hasta el tercer trimestre.

Hay que recordar que el OME es una operación estadística conjunta del Ministerio de Economía, Comercio y Empresa, el Banco de España y la Agencia Estatal de Administración Tributaria, cuyo objetivo es proporcionar información sobre los márgenes empresariales a los analistas, investigadores y cualquier ciudadano interesado, además de realizar una función divulgativa para aclarar lo que se entiende por márgenes. El OME dispone de una web propia que se completa con los datos que publican tanto la Agencia Tributaria como el Banco de España.

En los datos que se han publicado recientemente en el portal de la Agencia se pueden encontrar tres novedades. La primera es una nueva aplicación de consulta de los datos. Hasta el momento todos los datos se podían descargar en un formato Excel y, dentro de los mismos, se podían seleccionar las series que se desease para el análisis. Con la nueva aplicación el análisis es interactivo modificándose datos y gráficos de acuerdo a la selección que se haga en los distintos menús disponibles. La aplicación permite además la consulta desde los dispositivos móviles sin pérdida de calidad.

Aunque desde la nueva aplicación también se pueden descargar los datos, además en distintos formatos, todavía se mantienen los ficheros que se publicaban hasta el momento para facilitar la transición desde una presentación a otra.

Las otras dos novedades tienen que ver con la publicación de las estadísticas de las Cuentas anuales del Impuesto sobre Sociedades y de Rendimientos de actividades económicas, en ambos casos del ejercicio 2022. Esta información se ha incorporado ya definitivamente a los datos del OME. Este siempre va por delante de las estadísticas y, de hecho, ya desde agosto incorpora información de 2023, tanto del Impuesto sobre Sociedades como de las declaraciones del IRPF de los empresarios personales, pero la publicación de las estadísticas anuales eleva a definitivos los datos del OME de 2022.

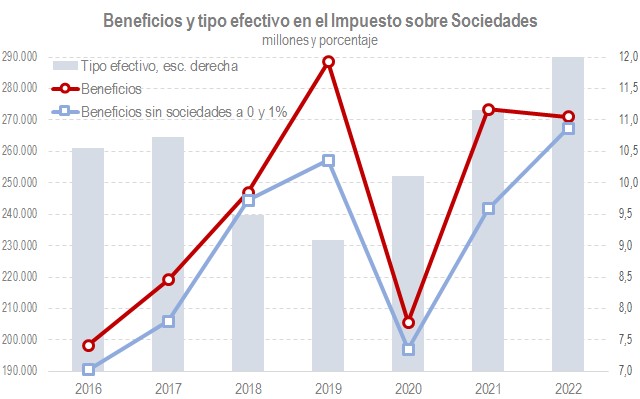

En lo que se refiere a las cuentas del Impuesto sobre Sociedades, lo más llamativo en estos últimos años es la diferente evolución de los beneficios en las empresas que van al tipo general y aquellas que tributan al 0% y 1% (principalmente instituciones de inversión colectiva). En el siguiente gráfico figuran los beneficios totales y los beneficios eliminando esas empresas, junto con el tipo efectivo sobre los beneficios (sin las sociedades a tipos del 0% y 1%), la medida más ajustada de la carga tributaria que recae sobre las empresas societarias.

El gráfico permite observar la fuerte discrepancia entre las dos series de beneficios que se produjo en 2019 y en 2021, indicativo del intenso crecimiento en esos años de los beneficios en las empresas con tipos al 0% y 1%. La gran variabilidad que suelen tener los beneficios en estas sociedades hace aconsejable hacer el seguimiento del impuesto excluyéndolas del análisis; de lo contrario, el resultado es un tipo efectivo medio errático.

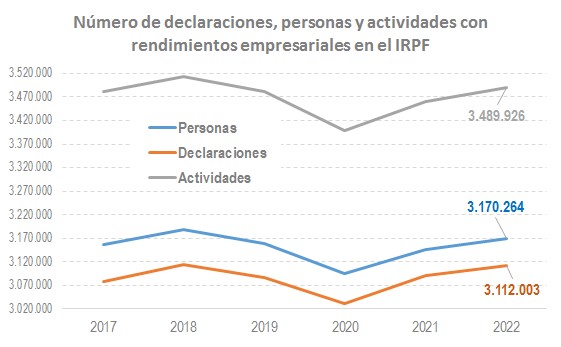

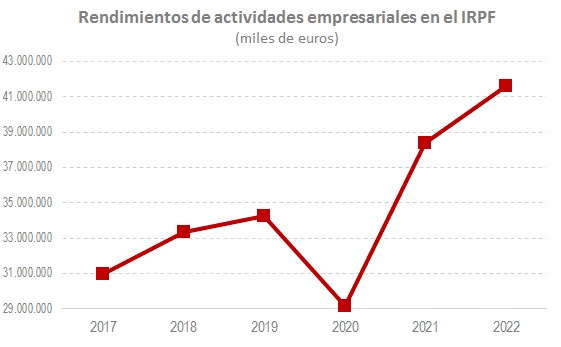

En cuanto a los resultados de las empresas personales, información que se incluye también en el OME como complemento a la información de las sociedades, en 2022 se ha confirmado la tendencia que se ya vio en 2021 y que se puede resumir diciendo que, aunque el número de personas y declaraciones no ha alcanzado el máximo al que se llegó en 2018, el importe de los rendimientos superó en 2021 y 2022 por mucho los niveles previos a la pandemia. Los dos gráficos siguientes muestran esa evolución.