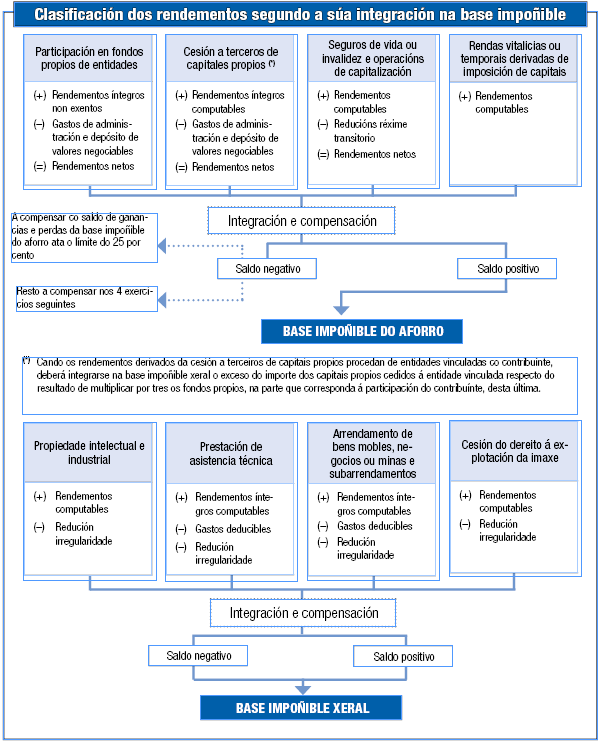

Clasificación segundo a súa integración na base impoñible

Normativa: Arts. 45 e 46 Lei IRPF

A actual Lei do IRPF, con obxecto de outorgar un tratamento neutral ás rendas derivadas do aforro, establece a incorporación de todas as rendas así cualificadas, calquera que sexan os instrumentos financeiros en que se materialicen e o prazo da súa xeración, nunha base única denominada base impoñible do aforro.

A base impoñible do aforro cómpónse dos seguintes rendementos:

- Os derivados da participación de fondos propios de entidades.

- Os derivados da cesión a terceiros de capitais propias.

- Os derivados de seguros de vida ou invalidez e operacións de capitalización.

- Os procedentes de rendas vitalicias ou temporais derivados da imposición de capitais.

Na base impoñible xeral inclúense, entre outros, os seguintes rendementos:

- Os derivados da propiedade intelectual e industrial e da prestación de asistencia técnica.

- Os derivados do arrendamento de bens mobles, negocios ou minas e subarrendamentos e da cesión do dereito á explotación da imaxe.

Na seguinte imaxe represéntase graficamente a clasificación dos rendementos do capital mobiliario segundo a súa integración na base impoñible: