Informes mensuais de Recadación Tributaria

O Informe Mensual de Recadación Tributaria (IMRT) recolle o nivel e a evolución mensual dos ingresos tributarios que xestiona a Axencia Tributaria por conta do Estado, as CCAA e as CC. LL. do Territorio de Réxime Fiscal Común.

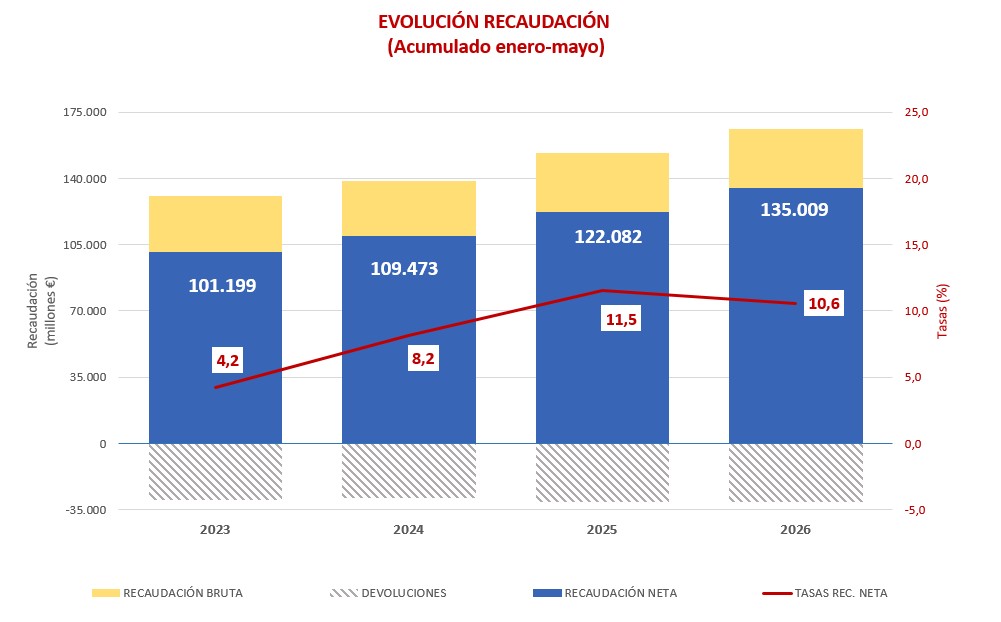

Os ingresos tributarios do IMRT preséntanse en termos de caixa e líquidos, é dicir, como diferenza entre os ingresos brutos e as devolucións realizadas.

Ingresos tributarios maio 2026

En maio ingrésanse as declaracións mensuais habituais (retencións, a maioría dos Impostos Especiais e Primas de Seguro do mes de abril, e IVE do mes de marzo) e o primeiro trimestre dos Impostos Especiais sobre Alcohol, Cervexa e Produtos Intermedios e do Imposto sobre o Valor da Produción da Enerxía Eléctrica.

Os ingresos tributarios en maio sumaron un total de 16.448 millóns de euros, o que supuxo un crecemento do 10,4 %con respecto ao mesmo mes de 2025. O crecemento é resultado dun aumento do 7,3 %nos ingresos brutos e do 0,7 %nas devolucións realizadas.

No acumulado dos catro primeiros meses do ano os ingresos medraron un 10,6% (aumentaron un 8,4% os ingresos brutos e diminuíron un 1,6% as devolucións realizadas). En termos homoxéneos os ingresos increméntanse un 9,3%, taxa tres décima inferior á rexistrada ata marzo.

En maio aumentou o impacto das medidas aprobadas a raíz do conflito en Oriente Medio incluídas no RDL 7/2026. En abril o impacto reflectía o efecto das medidas nos últimos días de marzo e só naqueles modelos en que se ingresaba a devindicación dese mes. En maio xa houbo figuras en que a rebaixa dos tipos afectou todo un mes e ademais ingresouse o IVE de marzo e o primeiro trimestre do Imposto sobre o Valor da Produción da Enerxía Eléctrica. En conxunto o impacto en maio estímase en 470 millóns que se suman aos 113 millóns anteriores.

O crecemento dos ingresos seguiu sendo intenso en maio. As retencións do traballo, que, pola súa contía, adoitan ser as que máis achegan ao aumento dos ingresos, moderaron o seu crecemento, pero outros ingresos mostraron un maior dinamismo, como é o caso do IVE bruto (aínda con pouco impacto das rebaixas de tipos ao tratarse da devindicación de marzo), os ingresos de períodos anteriores e por actuacións de control (en particular no Imposto sobre Sociedades e no IVE ) e o Imposto sobre a Renda de Non Residentes (grazas ao reparto de dividendos en empresas con alta participación exterior).

Próxima publicación: 31 de xullo de 2026 (xuño 2026)