O medio económico

Os dous trazos que caracterizaron o ano 2022 foron o intenso crecemento da actividade, sobre todo ata o último terzo do ano, e a alta inflación, que se mantivo ao longo de todo o exercicio.

O mellor indicador para o seguimento detallado da actividade en tempo real é o que proporcionan as vendas diarias do sistema de Subministración Inmediata de Información do IVE , de publicación semanal na web da AEAT e cuxa evolución en 2021 e 2022 móstrase, de diversas formas, nos Gráficos 1.1, 1.2 e 1.3. En 2021, tras uns comezos dubitativos e a continua recuperación da parte central do ano, produciuse unha forte aceleración no último tramo, provocada en parte polas intensas subidas de prezos. Eses elevados ritmos de crecemento foron os que se rexistraron en 2022 ata aproximadamente o mes de setembro, coa única excepción da interrupción transitoria a finais de marzo como consecuencia da folga de transportistas. A partir dese momento a tendencia foi a baíxaa tanto en termos nominais como en reais. Todo iso pódese ver nos gráficos. O primeiro contén o nivel das vendas diarias. A aproximación que se observa na parte final do ano correspóndese coa desaceleración que se aprecia no Gráfico 1.2 desde setembro. No Gráfico 1.3 figuran as series no seu agregamento mensual para poder apreciar o impacto dos prezos e a moderación da actividade real no último tramo do ano.

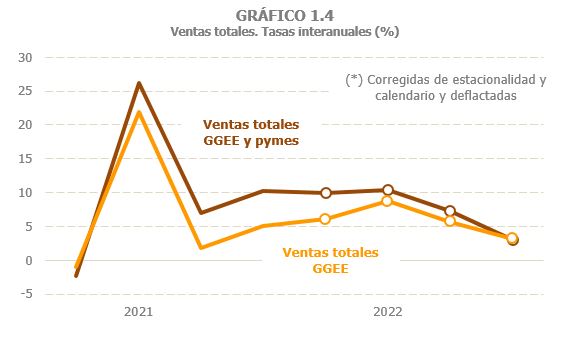

O mesmo perfil reprodúcese na evolución trimestral das vendas totais das Grandes Empresas e pemes societarias, recollida no Gráfico 1.4. Este indicador é o de maior cobertura (máis de 1,1 millóns de empresas) do panorama estatístico. Como se pode ver, o intenso crecemento da primeira metade do ano, unha parte do que se debía aos malos resultados do primeiro trimestre de 2021, aínda co impacto das limitacións á actividade e a tormenta Filomena, foise atenuando no terceiro e cuartos trimestres. Esas restricións afectaran máis a actividades cunha maior presenza das pequenas empresas; por iso, a medida que se ía normalizando a situación e moderando o crecemento, tamén a distancia entre empresas grandes e pequenas foise pechando.

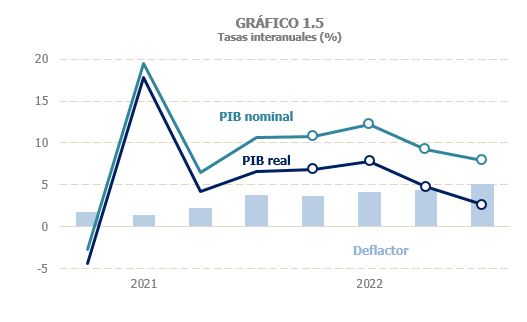

A tendencia á moderación tamén se reflectiu no PIB, o indicador macroeconómico de síntese máis comunmente utilizado na análise conxuntural. En 2022 o crecemento en termos reais foi do 5,5 %, a mesma taxa que se estimara para o ano 2021. Segundo este indicador, o crecemento concentrouse no segundo trimestre, mentres que no resto de períodos o crecemento intertrimestral foi próximo a cero. A diferenza de 2021, aínda condicionado parcialmente polos efectos do COVID e a posterior recuperación, en 2022 a recuperación do turismo exterior fixo que a achega da demanda externa achegásese á da demanda nacional (un ano antes practicamente todo o crecemento procedía desta última). En termos nominais, o crecemento do PIB en 2022 foi do 10 %(7,9% en 2021), mostra da maior presión dos prezos. A desaceleración da última parte do ano, en cambio, foi menos acentuada que na actividade real. O Gráfico 1.5 ilustra este feito: o incremento do deflactor implícito foise facendo maior a medida que avanzaba o ano. Hai que sinalar neste sentido que o deflactor mide os prezos do valor engadido e, por iso, pode comportarse de maneira distinta á do resto dos prezos de produción ou de consumo. De feito, segundo a evolución que se deduce destes datos, as subidas de prezos serían, en principio, unha inflación provocada polos consumos intermedios e só na segunda metade do ano iríanse trasladando esas tensións de prezos á remuneración e ao excedente empresarial e, polo tanto, ao deflactor do PIB .

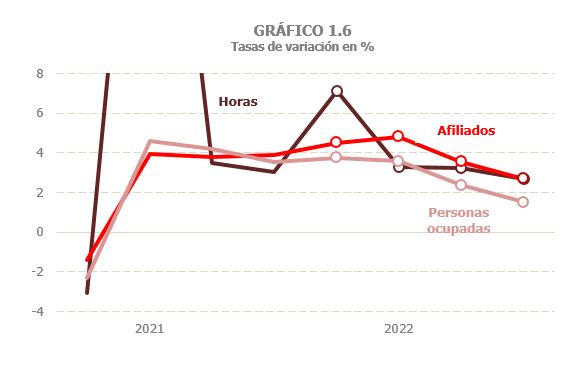

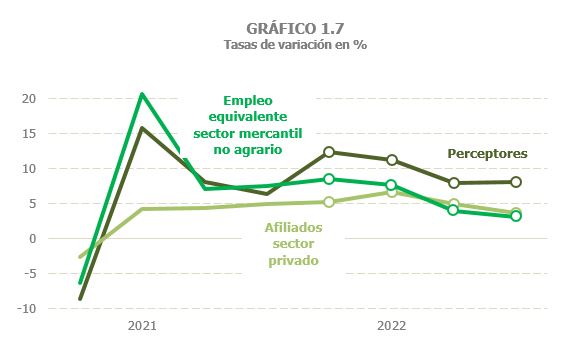

Canto á evolución do emprego, a traxectoria non foi moi diferente á que experimentou a actividade. O Gráfico 1.6 recolle tres dos posibles indicadores cos que cóntase: as horas e as persoas ocupadas da Contabilidade Nacional e o número de afiliados á Seguridade Social. Os dous últimos estiveron afectados en 2020 e 2021 pola forma en que se contabilizaban os ERTE, de aí a necesidade de atender tamén ás horas traballadas, mellor aproximación á cantidade de traballo realmente utilizada. En 2022 ese problema non foi relevante e é, polo tanto, indiferente utilizar un ou outro indicador. En calquera caso, os tres apuntan a unha desaceleración na segunda parte do ano, máis acentuada no número de horas polo dato tan atípico do primeiro trimestre. No conxunto do ano o número de horas medrou un 4,1%, cun 5,2 %na primeira metade do ano e un 3% na segunda. Nas persoas ocupadas o aumento en 2022 foi do 2,8 %(2,5% en 2021) con crecementos do 3,7 %no primeiro semestre e do 1,9 %no segundo. Cifras algo máis altas rexistráronse na afiliación, aínda que no mesmo sentido: 3,9% no ano cun 4,7 %de media nos primeiros seis meses e un 3,1% na segunda parte do ano. O Gráfico 1.7, que inclúe o emprego de Contabilidade Nacional, a afiliación e os perceptores de Grandes Empresas e pemes societarias (o indicador fiscal do emprego), todos eles referidos á economía mercantil non financeira, reforza esa mesma idea, isto é, uns trimestres iniciais aínda con forte impulso de emprego e unha posterior desaceleración, máis intensa nos meses finais do ano.

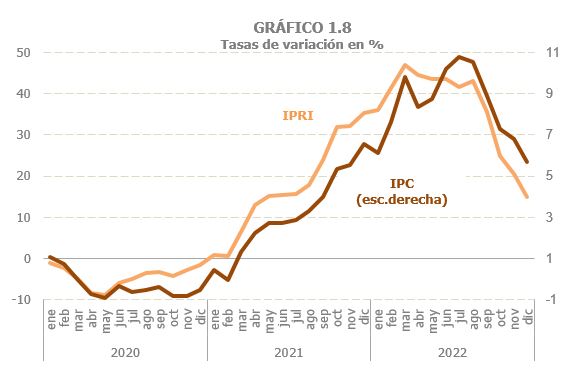

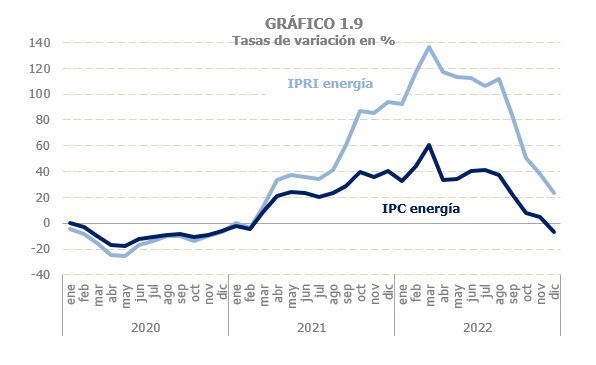

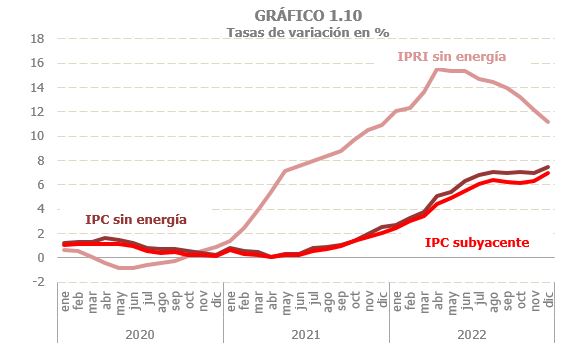

Os gráficos 1.8, 1.9 e 1.10 expresan con claridade cal foi o comportamento dos prezos en 2022. Os gráficos inclúen tanto os prezos da produción industrial (IPRI) como os prezos de consumo (IPC). Os prezos empezaran a repuntar nos primeiros meses de 2021 e continuaron a súa escalada durante todo ese ano. Os crecementos máximos acadáronse na primeira metade de 2022 para moderarse o resto do ano, especialmente no último tramo. Neste proceso cómpre destacar varios aspectos. Primeiro, como xa se analizaba o ano pasado, a inflación foi moito máis severa na produción que no consumo. O perfil foi o mesmo (como se ve no Gráfico 1.8), pero a intensidade moi distinta (advirtanse as escalas). O segundo aspecto a subliñar é que, aínda que a inflación derivada do compoñente enerxético foi fundamental (Gráfico 1.9), a explicación non se esgotaba aí; tamén os prezos do resto de produtos e servizos medraron de forma significativa (Gráfico 1.10). E, en terceiro lugar, precisamente característícoo de 2022 é que, mentres que na segunda parte do ano o prezo da enerxía comezou a moderar o seu crecemento, os prezos non enerxéticos seguiron medrando, aínda a taxas moi elevadas nos prezos de produción e dentro dunha tendencia alcista no caso dos prezos de consumo (Gráfico 1.10).