Ingresos tributarios e a súa comparación co Orzamento

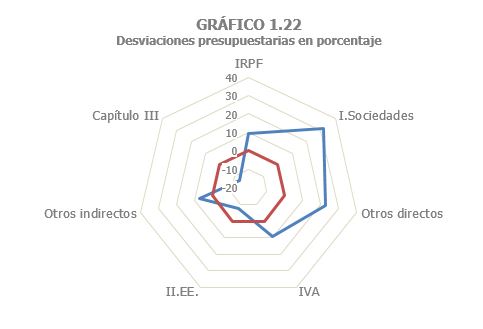

Os ingresos en 2022 foron moi superiores aos orzados, incluso a pesar de que as medidas sobre o prezo da electricidade prolongáronse para os seis primeiros meses do ano con posterioridade á presentación dos Orzamentos de 2022 e volvéronse a prolongar e ampliáronse (coa rebaixa adicional do tipo no IVE) xa avanzado este ano. A recadación superou a orzada en 23.111 millóns (Cadro 1.7 ). As maiores desviacións producíronse no IRPF (uns 9.353 millóns, polo favorable comportamento do emprego e os salarios e os bos resultados da declaración anual), no Imposto sobre Sociedades (7.699 millóns pola mellora dos beneficios e o aumento dos ingresos procedentes da declaración anual de 2021) e no IVE (6.944 millóns pola positiva evolución do consumo e a aceleración dos prezos).

No IRPF acumuláronse ingresos superiores aos previstos por importe de 9.353 millóns, un 9,3% da recadación orzada. A principal orixe de desviación encóntrase nas retencións do traballo. O mellor comportamento do emprego e a remuneración media con respecto ao contemplado no escenario macroeconómico dos Orzamentos de 2022 explican gran parte os maiores ingresos (en 2021 prevíase un aumento da remuneración de asalariados para 2022 do 3,8 %e o ano pechouse cun incremento do 6,5 %). A outra fonte de desviación positiva foron os resultados da declaración anual, tanto polos maiores ingresos como polas menores devolucións.

No Imposto sobre Sociedades a recadación foi maior en 7.699 millóns á que se incluíu nos Orzamentos de 2022, é dicir, foi un 31,5% superior ao previsto. A desviación, que se concentrou nos pagamentos fraccionados, debeuse a unha previsión de peche do ano 2021, base para a proxección de 2022, que presupuña uns ingresos inferiores aos que finalmente se rexistraron.

No IVE a recadación final quedou 6.944 millóns por riba de que se prevía nos Orzamentos de 2022 (9,2% máis do orzado). A razón principal desta desviación foi a hipótese sobre o crecemento dos prezos no escenario macroeconómico que se proxectou o ano pasado e que supuña unhas subidas de prezos máis baixas de que realmente resultaron.

Nos Impostos Especiais, en cambio, a desviación foi negativa: a recadación foi inferior á orzada en 1.620 millóns (-7,4% respecto da previsión). A causa principal do erro foi a ampliación ao conxunto de 2022 da redución do tipo no Imposto sobre a Electricidade, medida aprobada a mediados de setembro de 2021, en principio cunha duración de tres meses e medio e, polo tanto, cunha incidencia prevista de só un mes nos ingresos de caixa de 2022. A iso hai que engadir o efecto negativo dos prezos dos carburantes sobre os ingresos do Imposto sobre Hidrocarburos.

No resto de ingresos destacan tres conceptos: o Imposto sobre Tráfico Exterior cunha desviación de 878 millóns polo aumento dos prezos de importación por riba do esperado; a infraestimación nos outros ingresos do Capítulo II por valor de 608 millóns debido ao atraso na entrada en funcionamento do Imposto sobre Plásticos dun Só Uso; e a desviación negativa de 256 millóns nas Taxas consecuencia da sentenza que deixou sen ingresos o Canon polo aproveitamento de augas continentais para a produción de enerxía eléctrica.