2. O Imposto sobre a Renda das Persoas Físicas

Os ingresos no IRPF medraron un 15,8% en 2022, acadando os 109.485 millóns, case 15.000 millóns máis que o ano anterior, preto da metade do crecemento dos ingresos totais. As razóns que explicaron o incremento foron o aumento do emprego (en particular no sector privado), a subida de salarios e pensións medias, e a do tipo efectivo consecuencia da mesma. A estes factores, hai que engadir os bos resultados da declaración anual de 2021 presentada a finais de xuño de 2022 e o crecemento dos beneficios das empresas persoais.

As rendas brutas dos fogares medraron un 8,1% (Cadro 2.1 ), dous puntos máis que o ano anterior. Todos os seus compoñentes melloraron, coa excepción das prestacións por desemprego e as ganancias patrimoniais (que en 2021 xa se situaron en cifras soas por debaixo dos máximos de 2006 e 2007). O crecemento foi especialmente intenso nas rendas privadas, arredor do 11 %por segundo ano consecutivo. Pola súa banda, as rendas de orixe público mostraron un avance algo máis moderado, limitadas polas menores prestacións por desemprego, cun incremento próximo ao 8 %nas pensións e de arredor do 5 %nos salarios públicos.

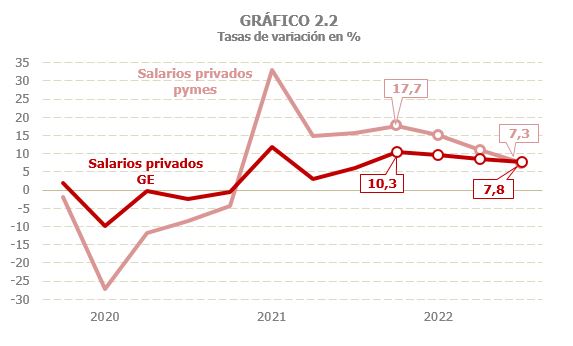

O principal compoñente das rendas dos fogares, as rendas do traballo, medrou un 7,0% en 2022 (4,2% en 2021, Cadro 2.1 ). Dentro dos seus principais compoñentes, o crecemento de salarios e pensións foi maior que o acadado un ano antes, mentres que as prestacións por desemprego diminuíron debido tanto ao menor número de desempregados como ao descenso da prestación media. A evolución da masa salarial no sector privado e público foi moi distinta: no primeiro caso aumentou un 10,5%, mentres que no segundo só fixoo un 4,7% (Cadro 2.2 ).

No sector privado pódense distinguir claramente dous partes no ano (Gráfico 2.1). Na primeira, cando a comparación aínda se producía con períodos afectados por restricións á actividade, o bo comportamento do emprego permitiu que se rexistrasen incrementos no medio do 12,6 %. Na segunda, a paulatina desaceleración do emprego freou o crecemento da masa salarial (no cuarto trimestre o aumento xa foi só do 7,6 %). As rendas medias, en cambio, mostraron o perfil contrario, con maiores incrementos a medida que avanzaba o ano. O perfil foi similar nas Grandes Empresas e nas pemes, aínda que a ralentización da masa salarial foi maior nestas últimas (Gráfico 2.2), tamén consecuencia da comparación na primeira parte de ano con períodos con restricións que afectaban máis ás pequenas empresas.

A masa salarial no sector público, pola súa banda, medrou un 4,7%, taxa similar á rexistrada un ano antes, aínda que por razóns diferentes. En 2021 o incremento sustentouse no maior aumento do emprego, mentres que o rendemento medio se mantivo relativamente estable, afectado precisamente pola entrada de novos asalariados con retribucións medias máis baixas. Porén, a razón principal do incremento da masa salarial en 2022 foron as maiores retribucións medias. E, a diferenza do observado no sector privado, neste caso o ritmo de crecemento da masa salarial foi aumentando de forma moderada ao longo do ano, desde o 3,2% do primeiro trimestre ata o 3,8% do terceiro, repuntando ata o 8% a finais de ano, ao ingresarse no último trimestre a paga adicional en compensación da subida dos prezos (Gráfico 2.3).

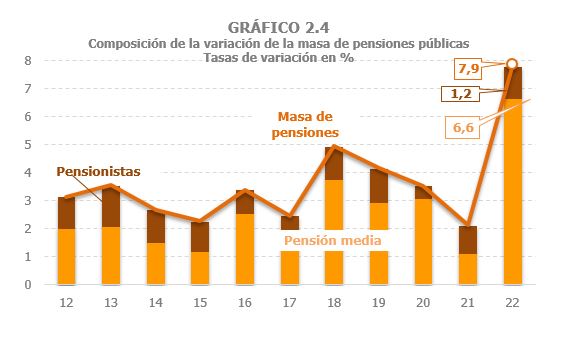

Por último, as pensións públicas mantiveron ao longo do ano crecementos no medio do 6,8 %, tras o forte incremento do primeiro trimestre debido á paga compensatoria recibida en xaneiro pola desviación de prezos en 2021. A pensión media medrou un 6,6%, subida que ten a súa orixe na recuperación da perda de poder adquisitivo do ano anterior, nunha maior subida anual (Cadro 2.2 e Gráfico 2.4) e, como vén sendo habitual, no efecto alcista froito da incorporación de pensionistas con pensións medias superiores aos que xa estaban no sistema.

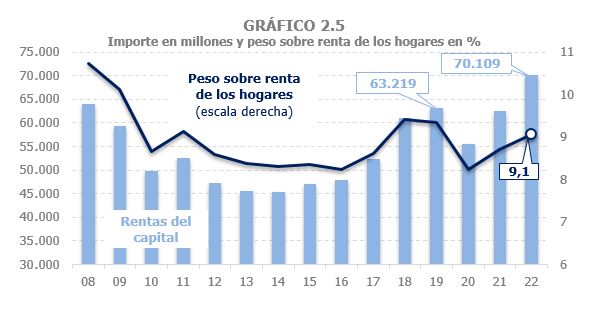

Estímase que en 2022 o conxunto das rendas de capital dos fogares (mobiliario, arrendamentos e ganancias patrimoniais) medrou un 12,3%, igualando o incremento estimado para 2021 e superando xa os niveis previos á pandemia (Cadros 2.1, 2.4, 2.5 e 2.6 ), aínda que aínda non se acadou o peso que estas rendas representaban entón sobre o total das rendas brutas dos fogares (Gráfico 2.5).

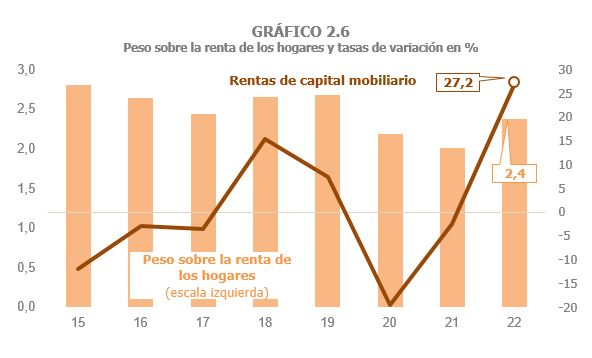

Como vén sendo habitual, obsérvanse comportamentos moi diferentes entre os distintos tipos de activos. Tras caer un 2,5% en 2021, as rendas de capital mobiliario medraron por riba do 27 %en 2022 (Gráfico 2.6), grazas ao bo comportamento do seu compoñente principal, os dividendos, que aumentaron algo máis do 37 %, tras dous anos de caídas. Destaca, non tanto pola súa contía, senón pola ruptura dunha tendencia que se prolongou moitos anos, a paulatina recuperación dos intereses de contas bancarias, en resposta á nova situación dos tipos de xuro. A pesar deste intenso avance, o nivel acadado en 2022 polas rendas de capital mobiliario quedou aínda lixeiramente por debaixo do observado antes da pandemia.

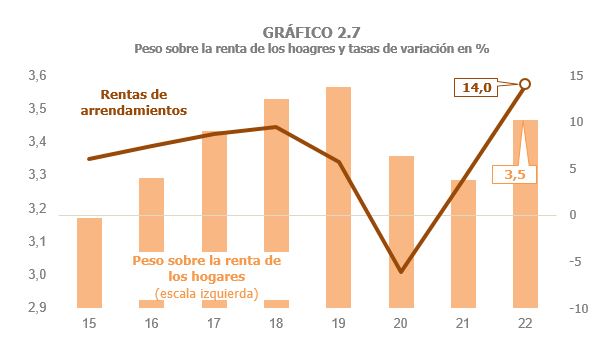

Á positiva evolución das rendas de capital, tamén contribuíu o aumento das rendas procedentes do arrendamento de inmobles (14% fronte ao 3,8% precedente), que son, desde o ano 2015, as que maior peso teñen sobre o total das rendas do capital. De feito, a súa importancia sobre o conxunto das rendas dos fogares foi crecente (coa excepción do retroceso motivado pola pandemia). A recuperación destas rendas foi especialmente intensa en 2022, observandose tanto nos arrendamentos de locais (que están suxeitos a retención), como nos de vivendas. A pesar diso , non conseguiron igualar o peso que representaban sobre o total das rendas dos fogares antes da pandemia (Gráfico 2.7).

Pola súa banda, as ganancias patrimoniais medraron un 1,9% sobre a xa moi elevada cifra de 2021 (nese ano o crecemento foi case do 35 %). Unha parte desa moderación ten que ver coas ganancias ligadas aos fondos de investimento que se reduciron nun 20,6 %tras os fortes crecementos do tramo final de 2021. No referente ás rendas das empresas persoais, estímase que aumentaron un 16,8% en 2022, crecemento moi elevado, máis se se ten en conta o bo resultado que mostraron en 2021 (31%, Cadro 2.8 ), cando lograron superar amplamente os niveis anteriores a 2020. Como acontece cos salarios privados, o beneficio destas empresas medrou con maior intensidade no primeiro semestre do ano, ao estar moi concentradas en actividades que se viron especialmente afectadas polas restricións asociadas á pandemia e que se prolongaron ata a primeira metade de 2021. A desaparición deste efecto comparación, así como a ralentización da actividade, fixo que o avance fóra menor na última parte do ano. Non obstante, o crecemento anual segue sendo alto se se compara co incremento medio observado en anos anteriores (no período 2013-2019 estivo arredor do 6 %; en 2019 foi do 2,6 %).

No referente ás rendas das empresas persoais, estímase que aumentaron un 16,8% en 2022, crecemento moi elevado, máis se se ten en conta o bo resultado que mostraron en 2021 (31%, Cadro 2.8 ), cando lograron superar amplamente os niveis anteriores a 2020. Como acontece cos salarios privados, o beneficio destas empresas medrou con maior intensidade no primeiro semestre do ano, ao estar moi concentradas en actividades que se viron especialmente afectadas polas restricións asociadas á pandemia e que se prolongaron ata a primeira metade de 2021. A desaparición deste efecto comparación, así como a ralentización da actividade, fixo que o avance fóra menor na última parte do ano. Non obstante, o crecemento anual segue sendo alto se se compara co incremento medio observado en anos anteriores (no período 2013-2019 estivo arredor do 6 %; en 2019 foi do 2,6 %).

O tipo efectivo sobre as rendas brutas dos fogares aumentou un 4,6% (Cadro 2.1 e Gráfico 2.9). O aumento do tipo debeuse ao incremento das rendas medias en salarios e pensións, pola súa parte orixinadas polas revisións derivadas do proceso inflacionista iniciado a finais do ano anterior e, no caso das pensións, pola incorporación de novos pensionistas no sistema con maiores pensións medias. Ademais, continuou a perda de importancia das prestacións por desemprego, que teñen tipos medios case nulos, o que tamén empurrou á alza o tipo efectivo total.

O IRPF reportado medrou en 2022 un 13% (Cadro 2.1 ) tras aumentar un 11,9% en 2021. Non se rexistrara unha taxa tan elevada desde o ano 2006. Este incremento é resultado do aumento das bases nun 8,1 %e do tipo nun 4,6 %.

As retencións sobre as rendas do traballo e actividades económicas medraron un 12,4% (Cadro 2.3 ). Esta positiva evolución apoiouse no bo comportamento das rendas, que se incrementaron nun 7,3 %e no aumento do tipo efectivo nun 4,7 %(Gráfico 2.10). A importancia de ambos os dous factores, porén, varía dependendo de cal sexa a retención que se analice. Así, a principal causa de que as retencións sobre os salarios medrasen un 11,6% foi o aumento nun 9 %da masa salarial. O incremento volveu ser maior nas retencións do sector privado (13,6 %), con fortes aumentos tanto nas Grandes Empresas (12,6% fronte ao 5,1% de 2021) como nas pemes (15,7%, taxa similar a acadádaa o ano anterior). As retencións sobre salarios no sector público medraron algo menos, un 7%, debido a un crecemento máis moderado da masa salarial (4,7 %). A subida do tipo explica uns tres puntos do aumento das retencións no caso dos salarios privados e arredor de dous puntos nos públicos. Pola súa banda, nas pensións o aumento do tipo situouse arredor do 9 %. Isto, unido ao incremento das rendas, fixo que as retencións medrasen un 17% no ano.

Canto ás retencións á empresa, tanto os pagamentos fraccionados como as retencións sobre actividades económicas, aumentaron por segundo ano a bo ritmo (un 17,7% os primeiros e un 10,9% as segundas), grazas á positiva evolución dos beneficios das empresas persoais.

As retencións sobre rendas do capital medraron un 17,6%, (Cadro 2.1 ). O incremento foi especialmente intenso nas retencións sobre as rendas de capital mobiliaria (27,2 %), pero non abondou para recuperar o nivel acadado en 2019. As retencións por arrendamentos, principalmente de locais, subiron un 11,5%, máis do dobre da taxa rexistrada o ano anterior, igualando xa o nivel rexistrado en 2019. Pola súa banda, as retencións derivadas das ganancias patrimoniais procedentes de fondos de investimento caeron un 20,6%, tras os intensos crecementos experimentados nos dous anos previos.

Os ingresos no IRPF aumentaron un 15,8% (fronte ao 7,5% de 2021), taxa que supera en case tres puntos acadádaa polos impostos reportados, grazas ao bo resultado da declaración anual asociada ao exercicio 2021 e ingresada en 2022. A cota positiva aumentou significativamente (un 25,4 %) polo crecemento das rendas non suxeitas por completo a retención ou pagamento a conta (rendas de actividades empresariais e ganancias patrimoniais), ademais de polo efecto dos cambios normativos (subida de tipos na base do aforro e modificación dos límites nas achegas a plans de pensións) aprobados nos OXE de 2021. Os ingresos por retencións sobre rendementos do traballo e actividades económicas medraron un 12,6%, duplicando a taxa acadada o ano anterior. O aumento no sector privado foi algo maior que no público (12,9% e 11,7% respectivamente). Dentro do primeiro, foron os ingresos asociados ás pemes os que tiveron un comportamento máis dinámico, cun incremento do 17,3 %fronte ao 10,7% das Grandes Empresas. Cabe sinalar que o desprazamento a caixa tivo unha incidencia distinta segundo o tipo de empresa. Así, os ingresos das Grandes Empresas medraron dous puntos por debaixo das súas retencións reportadas, ao desprazarse a 2023 as correspondentes a decembro de 2022, que tiveron un comportamento mellor ás asociadas a decembro de 2021 e recadadas en 2022. E o contrario ocorre coas pemes, onde os ingresos asociados á devindicación do último trimestre de 2021 e ingresados en 2022, foron superiores aos vinculados á devindicación do último período de 2022, que se desprazaron ao seguinte ano.

Nos ingresos por retencións das AA .PP., os procedentes de salarios medraron algo máis do 6 %, mentres que os de pensións escalaron ata o 18,3%. Como xa se comentou, nos salarios o crecemento do salario medio foi aumentando a medida que avanzaba o ano, agudizandose esta tendencia no cuarto trimestre, ao recoller a paga adicional en compensación da subida dos prezos. O aumento do tipo medio derivado do maior salario medio, canda o crecemento do emprego, configuran o perfil crecente dos ingresos por retencións sobre os salarios públicos. Nas pensións, pola contra, a recadación foi maior no primeiro trimestre, ao recoller os ingresos asociados á paga compensatoria pola desviación de prezos en 2021. Tras o forte rexistro do primeiro trimestre, estas retencións mantiveron ritmos elevados todo o ano, consecuencia da maior pensión media e da consecuente subida do tipo efectivo.

O segundo elemento que explica a positiva evolución da recadación por IRPF foi o elevado crecemento que experimentaron os ingresos da declaración anual, que achegaron uns 3.300 millóns máis que o ano anterior. As razóns deste resultado son dous: o efecto das medidas normativas (subida de tipos na base do aforro e modificación dos límites nas achegas a plans de pensións, que supuxeron en conxunto 691 millóns que afectan preferentemente a contribuíntes con cota diferencial positiva) e un crecemento máis elevado en rendas non suxeitas a retención e nos tramos superiores da distribución. No referente ás devolucións, as ligadas á declaración anual diminuíron un 1,6% e, dentro destas , as asociadas a solicitudes de devolución da Campaña de Renda de 2021 caeron un 2,4% con respecto ás vinculadas á campaña anterior.

Como xa aconteceu en 2021, o bo comportamento das pemes en 2022 tamén se observou nos pagamentos fraccionados das empresas persoais, que medraron un 21,7%, superando en 716 millóns os ingresos do ano anterior. Este rexistro é bastante reseñable, máis se se ten en conta que xa en 2021 medraron por riba do 17 %, e que nos anos en que esta variable tivo unha evolución favorable, os incrementos con respecto ao ano previo rondaban os 200 millóns.

Os ingresos asociados ás retencións sobre o capital mobiliario medraron un 9,5%, moi por debaixo das retencións reportadas, lastradas polos menores ingresos por dividendos asociados á devindicación de decembro de 2021 e ingresados en 2022. O crecemento dos ingresos en 2021 e 2022 non abondou para contrarrestar a perda sufrida na pandemia, de xeito que aínda non se recuperou o nivel acadado por estas retencións en 2019. Non acontece o mesmo cos ingresos por retencións sobre arrendamentos, que tras medrar un 11,3% en 2022 xa superaron o nivel pre pandemia. Pola súa banda, os ingresos asociados ás retencións sobre fondos de investimento reducíronse un 10,8%, tras o intenso crecemento rexistrado o ano anterior. A pesar do retroceso, seguen en niveis moi elevados, xa que superan nuns 400 millóns os ingresos medios obtidos por esta figura no período 2014-2020 (case un 73% máis).

Por último, hai que sinalar que en 2022 rompeuse de novo o que adoitaba ser o patrón habitual da liquidación anual da Asignación á Igrexa Católica. A devandita liquidación adoitábase facer en xaneiro polos saldos pendentes da declaración de dous anos antes. Porén, a correspondente a 2021 que debería haberse pago en xaneiro de 2023, adiantouse a decembro de 2022. Ademais, en 2021 as devolucións asociadas á Asignación á Igrexa Católica foron inferiores ao normal, xa que a liquidación correspondente a 2019 tamén se adiantou, a decembro de 2020. A consecuencia de ambos os dous movementos foi que as devolucións por este concepto en 2022 superaron en máis de 240 millóns as realizadas un ano antes, afectando negativamente aos ingresos.