3. O Imposto sobre Sociedades

Os ingresos no Imposto sobre Sociedades medraron un 20,8%, reflexo, fundamentalmente, da moi favorable evolución dos beneficios tanto en 2022 como en 2021. Os primeiros manifestáronse nun forte aumento dos pagamentos fraccionados (17,7 %), xeneralizado ademais por tipo de empresa, aínda que especialmente elevado nos grupos consolidados e, dentro deles , nos grupos dos sectores bancarios e enerxético. Os beneficios do ano 2021 traducíronse no considerable crecemento (41,7 %) dos ingresos da declaración anual, na súa maioría procedente da declaración de 2021 presentada en xullo de 2022. O impacto desa subida sobre o total dos ingresos do imposto viuse compensado polo aumento das devolucións (26,6 %) como consecuencia do incremento das solicitudes na última campaña (uns 5.000 millóns máis que o ano anterior), do adiantamento na realización das devanditas devolucións con respecto ao ano pasado e da existencia de devolucións de carácter extraordinario derivadas de sentenzas ou ligadas aos activos fiscais diferidos (DTA).

A base impoñible consolidada do Imposto sobre Sociedades medrou un 20,8% (Cadro 3.1 ), enlazando dous anos de fortes incrementos (en 2021 o aumento foi do 35,5 %, aínda que a comparación se facía co ano con maior incidencia da pandemia). Tamén os beneficios medraron a bo ritmo, un 17% (36% en 2021). Estes incrementos, xa de por si salientables, sono máis se se ten en conta que se comparan cun ano en que se rexistraron operacións extraordinarias (unha fusión bancaria e a venda de activos por parte dunha gran empresa). No caso dos pagamentos fraccionados (Cadro 3.2 ), os beneficios dos grupos consolidados subiron un 14,9%, acadando case case o 60% para aqueles que tributaron segundo o seu pagamento mínimo, mentres que para as Grandes Empresas non integradas en grupos o aumento cífrase nun 19 %.

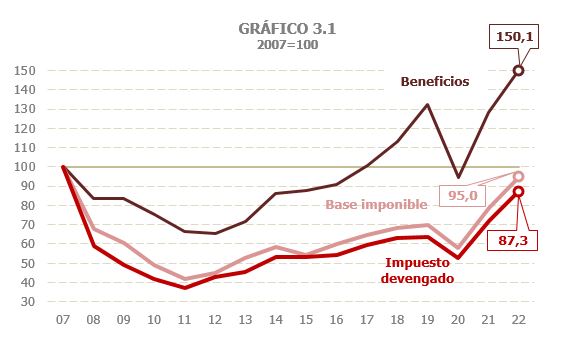

No Gráfico 3.1 figura o dato de 2022 no contexto da evolución do imposto nos últimos 15 anos. Os beneficios de 2022 supoñen un novo máximo na serie histórica, superando o logrado en 2019. En comparación con 2007, o exercicio coa máxima recadación do Imposto sobre Sociedades, os beneficios son un 50% superiores aos de entón. Porén, a base impoñible e o imposto reportado aínda están por debaixo dos rexistros de 2007. Igual acontece coa recadación, que segue sendo inferior á conseguida no período 2005-2007. A evolución detallada do imposto desde 1995 pódese analizar co Cadro 8.5.

O tipo efectivo sobre a base impoñible mantivose practicamente estable (+0,2%; Cadro 3.1 ; Gráfico 3.5 ), seguindo a tónica dos últimos anos (o tipo de 2022 é igual ao de 2017) e como consecuencia lóxica da estabilidade normativa. No caso do tipo sobre os beneficios, que depende non só de normativa, senón tamén do distinto ritmo de crecemento dos beneficios nos diferentes tipos de empresa, estímase que subirá un 3,5%, aínda que o nivel segue sendo inferior ao tipo medio que se observaba antes de 2018.

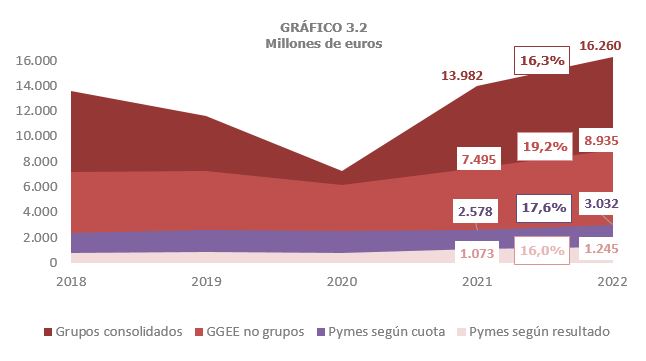

O Imposto sobre Sociedades reportadas aumentou un 21% (Cadro 3.1 ), taxa similar á estimada para a base impoñible. O incremento no imposto reportado é superior aos 5.300 millóns, dos que case 4.350 millóns corresponden aos maiores pagamentos fraccionados, o principal concepto dentro do imposto. Os pagamentos fraccionados medraron un 17,3% (Cadro 3.2 ), aínda que a taxa acadaría o 24,4% se non se teñen en conta en 2021 os ingresos extraordinarios que se produciron entón. O favorable comportamento das bases e a maior achega dos pagamentos que xiran sobre os beneficios (pagamento mínimo) foron a causa do forte crecemento dos pagamentos. O Gráfico 3.2 mostra a evolución por tipo de contribuínte. Os pagamentos dos grupos consolidados medraron un 16,3% (35,7% sen os extraordinarios de 2021) grazas á achega do pagamento mínimo (2.943 millóns máis que o ano anterior). No caso das Grandes Empresas non pertencentes a grupos, o aumento dos pagamentos foi do 19,2 %, 3 puntos menos que en 2021, aínda que ese ano se comparaba co ano da pandemia. Pola súa banda as pemes, en conxunto, viron incrementarse os seus pagamentos nun 17,1 %. Hai que lembrar que estas empresas poden facer o pagamento fraccionado segundo a última cota anual presentada ou de acordo aos beneficios do período. No primeiro grupo o aumento dos pagamentos en 2022 foi do 17,6 %(1,2% en 2021, exercicio en que a maior parte dos pagamentos tiñan como referencia o ano 2020), mentres que no segundo o incremento elevouse ao 16 %.

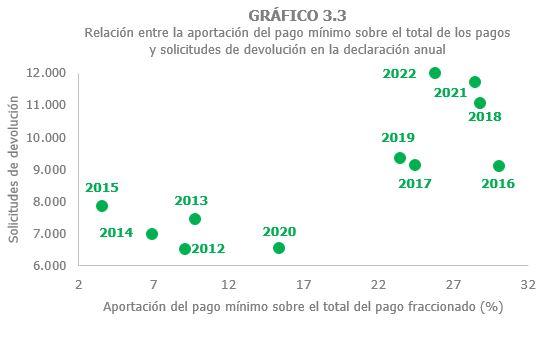

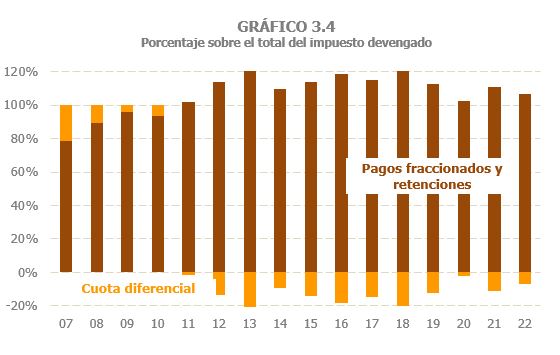

No resto do imposto só cabe indicar que, como xa aconteceu en anos anteriores, o comportamento dos pagamentos, e en particular do pagamento mínimo, con elevados ingresos, condiciona a evolución da cota diferencial. Os Gráficos 3.3 e 3.4 ilustran esa situación. A alta porcentaxe que supoñen os ingresos por pagamento fraccionado mínimo (case o 26% do total dos pagamentos en 2022) implican tamén un elevado importe das solicitudes de devolución cando se presente a declaración anual e, en consecuencia, unha cota diferencial negativa. No Grafico 3.3 figura a relación entre porcentaxe do pagamento mínimo e solicitudes de devolución e no Gráfico 3.4 o seu efecto sobre a cota diferencial: desde que en 2011 eleváronse os tipos dos pagamentos e, sobre todo, desde 2012 cando se introduciu ese pagamento mínimo dependente dos beneficios e non da base impoñible, a cota diferencial sempre foi negativa, a diferenza do que ocorría anteriormente (Cadro 3.3 ).

Os ingresos en termos de caixa medraron un 20,8% (Cadro 3.1) en consonancia coa evolución de beneficios e bases en 2022 e 2021. Os dous conceptos que máis impulsaron a recadación foron os pagamentos fraccionados e os ingresos da declaración anual.

Os pagamentos fraccionados, que son principal compoñente do imposto e están ligados aos beneficios do ano, medraron un 17,7% e o aumento sería aínda maior se non se teñen en conta os ingresos extraordinarios que houbo en 2021.

Pola súa banda, os ingresos da declaración anual medraron un 41,7%. Os ingresos que proceden exclusivamente da liquidación do exercicio 2021 subiron por riba do 45 %, o que se explica polo crecemento dos beneficios en 2021 (un 36 %). Parte destas taxas tan elevadas débese aos malos resultados do ano 2020, pero as cifras de 2022 son tamén mellores que as que se rexistraban antes da pandemia (Cadro 3.1 ).

O crecemento dos ingresos viuse limitado polo incremento nas devolucións realizadas (26,6 %), que obedece a tres razóns (Cadro 3.3 ): o aumento das solicitudes de devolución procedente da campaña de 2021, a axilización na execución das mesmas, e a existencia de devolucións de carácter extraordinario por sentenzas e pola xestión dos activos fiscais diferidos (DTA).

Con respecto ao primeiro punto, hai que lembrar que, nun ano calquera, as devolucións que se realizan no Imposto sobre Sociedades mesturan dúas campañas: nos primeiros meses páganse a maior parte das devolucións solicitadas na campaña do ano anterior (en 2022 as do exercicio 2020), mentres que nos meses finais se empezan a devolver os importes solicitados na campaña seguinte (neste caso a de 2021). En 2022 as devolucións realizadas nos primeiros meses foron inferiores ás do ano anterior nuns 2000 millóns polas menores solicitudes do exercicio 2020, pero, en cambio, as devolucións correspondentes a 2021 practicamente duplicáronse polo aumento das solicitudes e polo adiantamento no calendario de realización.