4. O Imposto sobre o Valor Engadido

En 2022 os ingresos polo IVE medraron un 13,9% acadando os 82.595 millóns.

A nota predominante ao longo de practicamente todo o ano foi o notable aumento dos ingresos brutos (20,4 %) acompañado dun incremento tamén considerable das devolucións realizadas (36,7 %), neste caso tanto polo aumento das solicitudes mensuais como polo maior ritmo de realización que se produciu na última parte do ano (Gráfico 4.1).

O resultado está condicionado polas rebaixas do tipo de IVE aplicable no consumo de electricidade nos contratos con potencia contratada inferior a 10 kW e no consumo de gas natural. As medidas sobre o consumo de electricidade xa estiveron vixentes en 2021, pero non en todo o ano nin coa mesma intensidade. O crecemento sería do 16 %se se engade a recadación perdida por estas medidas e do 19,4 %se ademais se corrixe o impacto negativo que tivo sobre os ingresos a axilización na realización das devolucións sinaladas anteriormente. De calquera forma, as taxas son moi superiores ao incremento dos prezos no mesmo período (entre novembro de 2021 e outubro de 2022, os meses incluídos na recadación, o IPC xeral subiu, en media, un 8,4 %), o que indica que o crecemento non só foi consecuencia da subida dos prezos, senón tamén da intensa recuperación do consumo.

O gasto final suxeito a IVE pechou o ano cun crecemento do 14,2 %(Cadro 4.1 ). Do mesmo xeito que noutras figuras, o aumento foi considerablemente maior no primeiro semestre (un 20,5 %), favorecido pola comparación cun período de 2021 parcialmente lastrado por algunhas limitacións á actividade e por un proceso inflacionario que se fixo máis agudo nesa parte do ano. Isto explica que no cuarto trimestre observásese unha ralentización do gasto. Para ese trimestre estímase un aumento do gasto do 4,4 %que contrasta coa taxa do primeiro semestre e incluso co 13,5 %do terceiro trimestre (Gráfico 4.2). Descontando o incremento dos prezos, o aumento do gasto situaríase arredor do 5,5 %no ano.

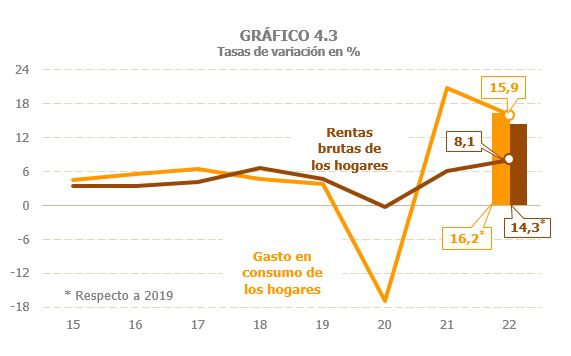

Do mesmo xeito que o ano anterior, o gasto en consumo dos fogares foi o compoñente que máis medrou en 2022 (15,9 %), tras ser o que sufriu un maior retroceso pola pandemia. A pesar diso , non conseguiu recuperar o peso que tiña sobre o total do gasto suxeito, quedando aínda lixeiramente por debaixo da media observada no período 2016-2019. Tampouco se recuperou totalmente a concordancia que adoitaba observarse entre as evolucións da renda bruta dos fogares, que medrou un 8,1% e o seu gasto en consumo, que aumentou case o dobre, un 15,9%. Esta sintonía rompeuse en 2020, cando o gasto se viu bruscamente afectado polo confinamento e outras limitacións, sen beneficiarse doutros factores que amortecesen a caída, como foi o caso das rendas brutas dos fogares, favorecidas polo papel compensador que xogaron as rendas de orixe público (salarios, pensións e outras prestacións, entre elas as transferencias derivadas dos ERTE). Porén, se a comparación se fai con respecto aos niveis de 2019, este diferencial se estreita de forma considerable: a renda bruta dos fogares medrou un 14,3% mentres que o gasto fixoo un 16,2% (Gráfico 4.3). O gasto en vivenda volveu medrar con forza (12,5 %), mentres que o gasto das AA .PP., que foi o único compoñente que aumentou en 2020, grazas ao maior desembolso asociado a facer fronte aos efectos da pandemia, incrementouse un 4,6% en 2022, fronte ao 7,3%, acadado o ano anterior (Cadro 4.1 e Gráfico 4.4).

Estímase que o tipo efectivo do IVE mantivose practicamente invariable (-0,3%, Cadro 4.1 ), a pesar dos cambios normativos que afectaron o tipo: a rebaixa do tipo do IVE en electricidade (do 21 %ao 10 %ata xuño de 2022 e unha nova rebaixa do 10 %ao 5 %desde xullo), a rebaixa do tipo de IVE do 21 ao 5 %aplicable ao gas natural, a madeira e os pellets, o mantemento da rebaixa do tipo en máscaras cirúrxicas e do tipo 0 en material sanitario esencial para combater o COVID 19, vacinas e PCR e a subida de tipo en bebidas azucradas e edulcoradas. O impacto destas medidas, valorado en 1.380 millóns (Cadro 1.5 ), favoreceu o descenso do tipo medio.

Na evolución do tipo efectivo tamén inflúe a composición por tipos do gasto final suxeito (Cadro 8.7 ). No período 2015 a 2019 o peso do gasto a tipo xeral sobre o total do gasto final suxeito mantivose arredor do 57 %, incrementandose ata o 58,7% en 2020. Nese ano tamén aumentou, aínda que en menor medida, o peso do gasto a tipo superreducido, todo iso á custa do gasto a tipo reducido (asociado entre outros cos sectores máis afectados polas medidas de confinamento e outras limitacións), que se reduciu tres puntos. En 2021 se revertió parcialmente esa situación, coa achega adicional da redución do tipo en electricidade durante a metade do exercicio, de xeito que o gasto en consumo a tipo xeral tivo un peso similar ao observado antes da pandemia. A información correspondente ao exercicio 2022 estará dispoñible a finais de 2023.

Dadas as evolucións do gasto final suxeito e do tipo efectivo, o IVE reportado no período aumentou un 13,8%, que é a mesma taxa esperada para o IVE reportado neto (que se diferencia do anterior porque inclúe a variación do saldo que as empresas deixan a compensar dun ano a outro).

Como xa se sinalou, o IVE reportado bruto medrou con forza, un 16,9%, incremento que resulta aínda máis reseñable se se ten en conta que se produce sobre un nivel que xa superara sobradamente (en máis de 4.900 millóns) o importe previo á pandemia (Cadro 4.2 ). Ademais, o proceso inflacionista iniciado a finais de 2021 e sufrido ao longo de 2022, trasladouse aos custos, provocando un forte aumento das solicitudes de devolución. Todo iso traduciuse nun aumento das ratios IVE bruto reportado / IVE neto reportado e solicitudes de devolución / IVE neto reportado, de xeito que estas relacións son as maiores observadas nos últimos dez anos (Gráfico 4.6).

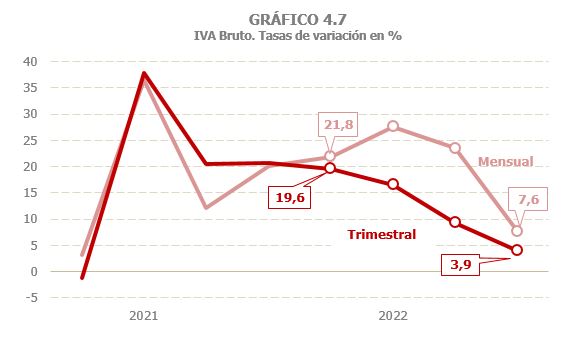

A desaceleración do gasto ao longo do ano condicionou a evolución do IVE reportado bruto, aínda que de forma distinta segundo o tipo de declarante. Así, as declaracións mensuais, que agrupan as Grandes Empresas, os grupos e outros operadores acollidos ao réxime de devolución mensual, canda o IVE de importación, seguiron mostrando un perfil crecente durante o primeiro semestre, con incrementos arredor do 25 %de media, reducindose lixeiramente o ritmo de avance no terceiro trimestre para caer de forma brusca no cuarto, ata o 7,6% (Gráfico 4.7). Pola súa banda, as declaracións trimestrais mostraron un perfil en desaceleración desde o inicio do ano, que se fixo máis patente na parte final do mesmo.

Os ingresos brutos incrementáronse un 20,4%, tres puntos e medio máis que o IVE reportado bruto (16,9%, Cadro 4.2 ). Este maior aumento ten dúas causas. Por un lado, a propia mecánica do imposto, fai que a práctica totalidade do ingreso do primeiro trimestre de 2022 corresponda a devindicacións de finais de 2021, cun crecemento moi superior ás devindicacións do último trimestre de 2022, cuxo ingreso se traslada na súa maior parte ao primeiro trimestre de 2023. É dicir, os ingresos en caixa apenas víronse afectados polo período de desaceleración máis intensa que si afectou ao imposto reportado. A segunda causa do maior crecemento dos ingresos brutos é o aumento nun 8 %da recadación asociada aos adiamentos solicitados, fronte á caída do 10,9 %rexistrada en 2021, consecuencia da comparación co elevado nivel que acadou este concepto en 2020 polas medidas de adiamento de pagamento que se tomaron nos primeiros momentos da pandemia.

As solicitudes de devolución aumentaron un 25,5%, tras medrar un 14,4% en 2021. Dos 6.951 millóns de maiores solicitudes, 6.600 millóns debéronse ás declaracións mensuais (o maior incremento observado desde que se ten información). Estas solicitudes, máis relacionadas habitualmente coas exportacións, aínda que en 2022 tamén condicionadas polas subidas de prezos, medraron un 31,3%, enlazando dous anos de fortes subidas. As solicitudes de devolución anual, que están máis ligadas aos tipos reducidos aos que venden as empresas de menor tamaño, incrementáronse un 5,7%, fronte 17% do ano anterior.

As devolucións realizadas de IVE medraron un 36,7% en 2022, con fortes avances tanto nas devolucións anuais, que aumentaron un 18,9% como nas mensuais que ascenderon ata o 46,9% (uns 8.800 millóns máis que as pagas en 2021). Tamén foi elevado o crecemento dos axustes forais (13,6 %), aínda que non acadou a intensidade do ano anterior. O aumento das devolucións anuais débese ao maior importe solicitado do exercicio 2021, a maior parte das cales se pagaron en 2022, ao que se sumou un alto ritmo de realización, que superou o xa elevado rexistrado o ano anterior (hai que retroceder ata 2008 para encontrar un ritmo de realización superior). Tamén nas devolucións mensuais se unen ambos os dous factores: o maior importe solicitado no exercicio 2022 e un repunte no ritmo de realización, que superou en case once puntos o acadado en 2021 e en máis de catro puntos o ritmo de realización observado entre 2012 e 2020.