O medio económico

No ano 2023 observouse unha paulatina moderación da actividade real, polo menos ata os meses finais en que se recuperou lixeiramente. As variables nominais mantiveron, non obstante, taxas elevadas. A base do crecemento foi a demanda interior, en particular na segunda parte do ano en que as exportacións empezaron a mostrar certa debilidade. O proceso inflacionario, que foi unha das características máis destacadas en 2022, atenuouse ostensiblemente canto aos prezos de consumos e produción, aínda que non en termos de valor engadido. En consonancia coa actividade, o ritmo de creación de emprego tamén se moderou.

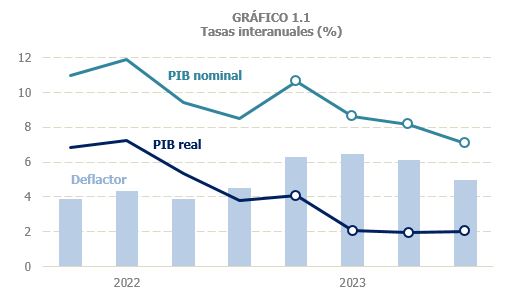

O PIB en volume pechou o exercicio cun incremento do 2,5 %, tras comezar o ano no 4,1 %e estabilizarse o resto do ano no medio do 2 %(Gráfico 1.1). En termos intertrimestrais o crecemento mantivose estable no medio do 0,5 %desde mediados de 2022. Só no terceiro trimestre de 2023 prodúcese unha lixeira ralentización (0,4 %) que se viu compensada co repunte do cuarto trimestre (0,6 %). A desaparición da achega que ata o primeiro trimestre estaba tendo a demanda externa explica en boa medida a perda de intensidade no crecemento (Gráfico 1.2).

A situación é distinta ao analizar as variables en termos nominais que tamén mostraron un ton desacelerado, pero non en todas as variables que son relevantes na evolución da recadación. É o caso do PIB nominal cuxo crecemento se situou no 8,6 %, con crecementos próximos ao 11 %nos primeiros compases do ano e progresiva moderación ata finalizar o exercicio no 7,1 %(Gráfico 1.1). A demanda interior e o gasto en consumo interior dos fogares, indicadores máis útiles para o seguimento dos ingresos, medraron un 6% e un 7,1%, respectivamente. Pola súa banda, a remuneración dos asalariados medrou un 8,8%.

Nos principais indicadores fiscais apreciouse un comportamento similar. As vendas diarias do sistema de Subministración Inmediata de Información do IVE, de publicación semanal na web da AEAT, permiten un seguimento da evolución da actividade en tempo real. O Gráfico 1.3 mostra esa evolución comparando 2023 e 2022.

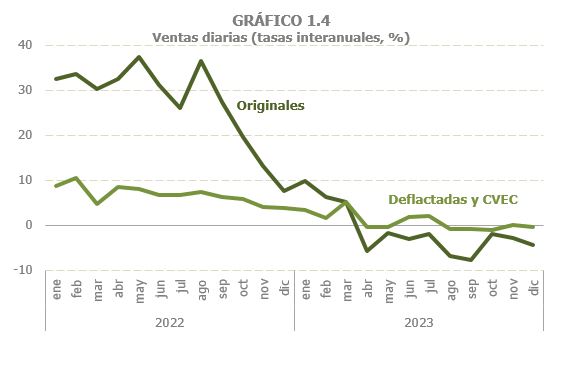

Como se pode observar no devandito gráfico, as vendas en 2023 mantivéronse por riba das de 2022 ata finais de abril. Desde esas datas empezaron a diminuír e só recuperáronse cando finalizaba o ano. Detrás deste comportamento están dous elementos que se mencionaron anteriormente: a fin do proceso inflacionario que caracterizara o ano 2022 e a debilidade que empezaron a evidenciar as exportacións. O Gráfico 1.4 reflicte o primeiro deles . Como se vía no Gráfico 1.3, as vendas orixinais, en termos nominais, diminuíron desde abril, vindo das altas taxas do ano precedente, mentres que as vendas deflactadas e corrixidas de variacións estacionais (CVEC) mantivéronse en crecementos pequenos, e aumentaron no conxunto do ano.

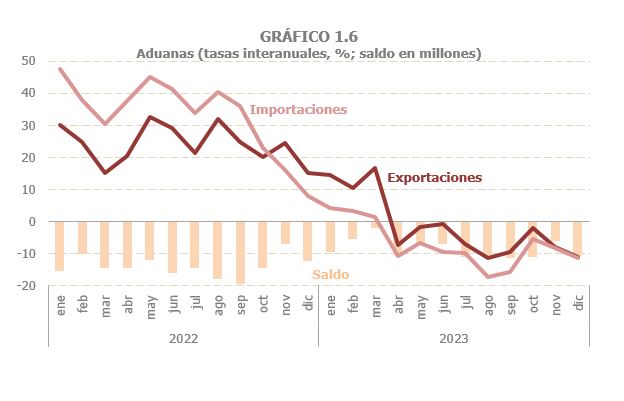

A negativa traxectoria das exportacións recóllese no Gráfico 1.5. O cruzamento entre ambos os dous anos produciuse tamén en abril, pero, a diferenza do total, o comportamento das vendas ao exterior foi empeorandose nos meses posteriores. Tamén nas series do comercio exterior de Aduanas (Gráfico 1.6) apréciase con claridade esa evolución que, por outra banda, foi menos intensa que a que seguiron as importacións, máis vinculadas aos prezos enerxéticos. Por iso, a pesar do mal desempeño das exportacións, o saldo comercial mellorou lixeiramente con respecto a 2022.

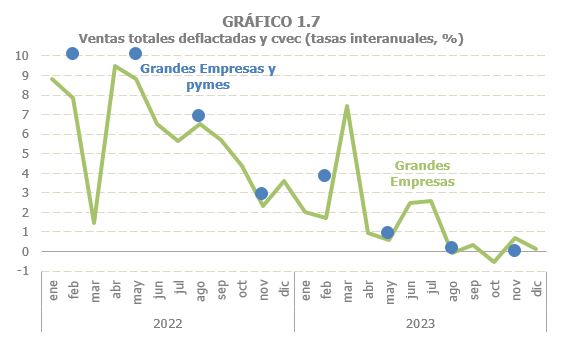

O indicador fiscal con maior cobertura (máis de 1,1 millóns de empresas), as vendas totais das Grandes Empresas e pemes societarias, tamén mostrou ese perfil de desaceleración representativa da actividade en 2023. No Gráfico 1.7 móstranse xunto á variación mensual das vendas das Grandes Empresas. O gráfico serve para confirmar que, a pesar da tendencia de moderación ao longo do ano, nos últimos meses viviuse un pequeno repunte que en termos trimestrais pasa inadvertido (o gráfico tamén ilustra a repercusión en 2023 do paro de transporte en marzo de 2022).

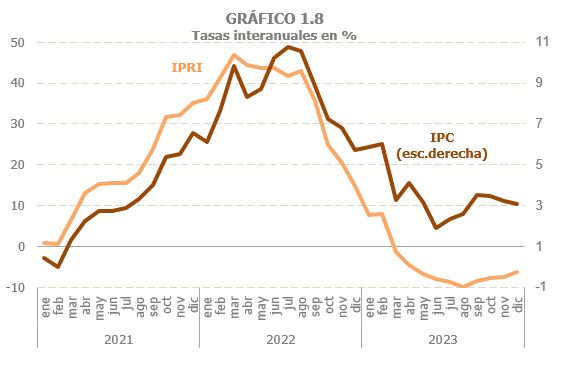

As menores tensións nos prezos manifestáronse tanto na produción coma no consumo. Para velo, no Gráfico 1.8 inclúense indicadores de ambas as dúas variables, os prezos da produción industrial (IPRI) e os prezos de consumo (IPC). En 2023 se revertieron os trazos que destacaran en 2022.

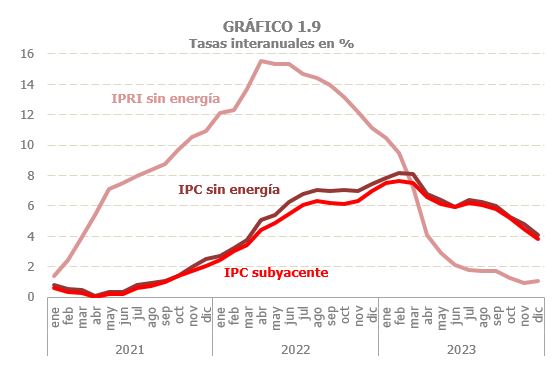

Se nese ano a inflación foi máis intensa na produción que no consumo, en 2023 os prezos da produción industrial chegaron a caer mentres que os prezos de consumo se mantiveron desde marzo en subidas do medio do 3,5 %, que foi o incremento medio do ano. Ademais, o compoñente non enerxético da inflación tamén foi máis persistente nos prezos de consumo que nos da produción cuxo crecemento xa desde mediados de ano situouse por debaixo do 2 %(Gráfico 1.9); no consumo, en cambio, a flexión a baíxaa foi máis lenta mantendose os prezos sen enerxía por riba do 6 %a maior parte do ano.

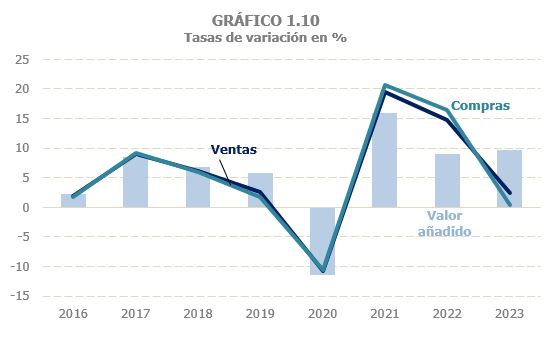

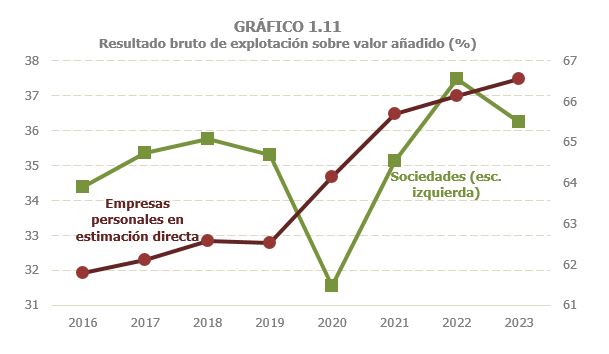

Esta diverxencia entre prezos de produción e consumo pode axudar a explicar a diferenza no comportamento destes prezos e o deflactor do PIB (Gráfico 1.1) que medrou preto dun 6 %en 2023 fronte ao pouco máis do 4 %en que o fixera en 2022. Hai que lembrar que este deflactor trata de medir como compórtanse os prezos do valor engadido que é un concepto distinto da variación dos prezos de produción ou de consumo. A súa evolución en 2023 é consistente cunha rebaixa dos custos de produción que non se traduciron por completo en menores prezos finais, senón que se trasladou á remuneración de asalariados e á marxe empresarial. Os datos que ofrece o Observatorio de Marxes Empresariais (OME), proxecto conxunto do Banco de España, da AEAT e do Ministerio de Economía, dispoñible na web dos dous primeiros, apoian esta idea. No Gráfico 1.10 recóllese a evolución de vendas, compras e valor engadido das sociedades incluídas no OME. Como se pode comprobar, a intensa desaceleración das vendas foi acompañada dunha máis aguda das compras, de maneira que o valor engadido aumentou máis que en 2022. No Gráfico 1.11 móstrase a parte do valor engadido que é resultado bruto de explotación, isto é, os beneficios xerados na actividade produtiva. No gráfico as porcentaxes observadas nas sociedades do OME complétanse co reparto do valor engadido en favor do beneficio das empresas persoais en estimación directa, información que tamén se pode encontrar na web do OME como complemento aos resultados das sociedades.

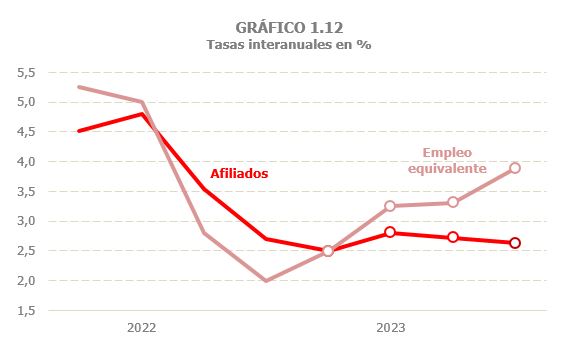

Canto ao emprego, a súa evolución discorreu en paralelo coa actividade, con maiores crecementos na primeira parte do ano e menores e estables a partir do segundo trimestre. Isto cúmprese en particular para os asalariados e nos indicadores de carácter rexistral (afiliación e perceptores de rendementos do traballo). En cambio, o perfil da magnitude do emprego da Contabilidade Nacional máis utilizado (o emprego equivalente a tempo completo), foi distinto, cunha tendencia á alza ao longo o exercicio (derivada do perfil máis negativo que tivo en 2022). Os gráficos 1.12 e 1.13 ilustran esta evolución para o total da ocupación e para os asalariados.