3. O Imposto sobre Sociedades

No Imposto sobre Sociedades a recadación medrou un 9% ata os 35.060 millóns. Os beneficios das sociedades aumentaron en 2023 por riba do 10 %e supoñen o novo máximo na serie histórica, superando o nivel acadado en 2019 (un 4% máis). No caso dos beneficios dos pagamentos fraccionados das Grandes Empresas e grupos, o crecemento situouse por riba do 15 %(17% nas Grandes Empresas e 14,3% nos grupos), o que se plasmou nun incremento similar da recadación por pagamentos fraccionados, principal compoñente dos ingresos nesta figura. O crecemento destes beneficios foi moi elevado nos primeiros meses do ano, sobre todo nos grupos (e, en especial, nos sectores enerxéticos e financeiros), moderouse na parte central do ano, que se comparaba ademais con moi bos resultados do ano anterior, e recuperouse no tramo final do ano. Parte do aumento debeuse ao cambio normativo que entrou en vigor a comezos de 2023 polo que a base impoñible dun grupo calculouse en 2023 sumando as bases impoñibles positivas e o 50% das bases impoñibles negativas das entidades integrantes do mesmo.

Tamén a cota positiva da declaración anual, correspondente á liquidación do ano 2022, experimentou un notable crecemento, superior ao 12 %. Igual que nos pagamentos, houbo un cambio normativo que impulsou os ingresos; neste caso o tipo mínimo do 15 %que, aínda que foi aprobado nos Orzamentos de 2022, tivo a súa primeira aplicación na declaración de 2022 presentada en 2023.

A pesar destes dous elementos, o conxunto de ingresos medrou tan só un 9% como consecuencia do elevado importe das devolucións en 2023 que se explica, pola súa parte, por dous motivos: a existencia dun gran volume de solicitudes de devolución procedente do exercicio 2021 (que se pagaron a comezos de 2023) e o adianto no calendario de realización das devolucións da campaña de 2022.

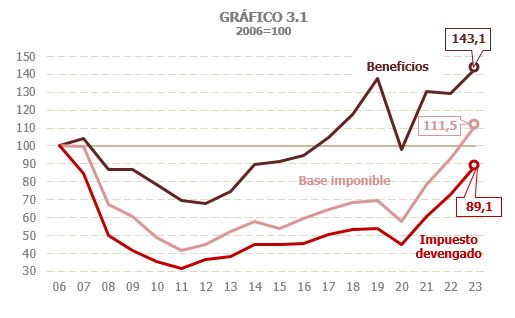

A base impoñible consolidada do Imposto sobre Sociedades medrou un 19,5%, incremento notable, máis se se ten en conta que é o terceiro ano con rexistros elevados (18,7% en 2022 e 36% en 2021, Cadro 3.1 ). O Gráfico 3.1 mostra a evolución do imposto nos últimos 18 anos, tomando como base o ano 2006, exercicio onde tanto a base impoñible coma o imposto reportado acadaron os seus importes máximos ata 2023. En comparación con 2006, os beneficios foron en 2023 un 43,1% superiores aos de entón, mentres que a base impoñible foi soa un 11,5% maior, aínda que por primeira vez por riba do máximo previo que se acadara en 2006. Pola súa banda, o imposto reportado aínda está por debaixo dos rexistros daquel ano, do mesmo xeito que pasa coa recadación. A evolución detallada do imposto desde 1995 pódese analizar co Cadro 8.5.

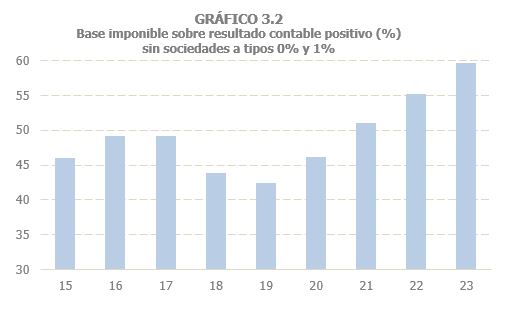

O tipo efectivo sobre a base impoñible medrou un 2,5% tras o aumento do 0,8 %en 2022, polo efecto dos cambios normativos comentados (Cadro 3.1 ; Gráfico 3.5). No caso do tipo sobre os beneficios, que depende non só de normativa, senón tamén do distinto ritmo de crecemento dos beneficios nos diferentes tipos de empresa e da relación entre beneficios e base, estímase que subirá un 10,8%. Neste sentido, hai que advertir, por unha parte, sobre as distorsións que están xerando nos últimos anos as sociedades que tributan a tipos 0% e 1% con beneficios moi irregulares (vinculados á valoración dos seus activos e, pola súa parte, dependentes das subidas de tipos de xuro e das reaccións dos mercados financeiros) que afectan o total de beneficios, pero apenas ao imposto reportado nin aos ingresos dados seu escasa ou nula tributación. Por outra banda, nos tres últimos anos foise producindo un progresivo achegamento da base impoñible aos beneficios. No Gráfico 3.2 pódese ver ese movemento que ten que ver, fundamentalmente, cos menores axustes derivados da exención por dobre imposición (Cadro 8.5 ) cuxa regulación foi modificada no exercicio 2021.

O Imposto sobre Sociedades reportadas aumentou un 22,5% en 2023, un 13,7% sen a cota diferencial (Cadro 3.1 ), grazas ao incremento dun 15,2 %nos pagamentos fraccionados, que enlazan xa tres anos de fortes aumentos. Este ano víronse favorecidos ademais polo cambio normativo que afectou ao cálculo das bases impoñibles dos grupos. Os pagamentos dos grupos consolidados medraron un 14,6%, cunha menor achega do pagamento mínimo, que medrou un 9,1% (712 millóns máis que o ano anterior, fronte aos 2.943 millóns de incremento en 2022). O crecemento dos pagamentos das Grandes Empresas non pertencentes a grupos foi algo maior, do 17,8 %, sendo tamén superior neste caso o incremento dos pagamentos que se calculan segundo a base impoñible (19%, fronte ao 8,9% de que van pola modalidade do pagamento mínimo). Pola súa banda, os pagamentos das pemes medraron a un ritmo do 12,3 %. O maior incremento observouse nas pemes, maioritarias, que tributaron segundo a súa última cota anual (17,8 %), en tanto que os pagamentos das sociedades que declararon segundo os beneficios do exercicio reducíronse (-1,2 %).

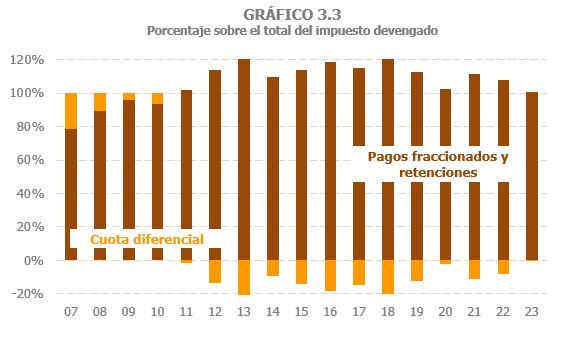

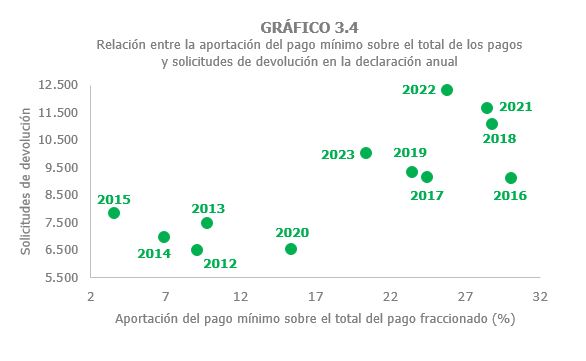

Os Gráficos 3.3 e 3.4 ilustran a relación entre pagamentos e cota diferencial ata completar o conxunto do imposto reportado. Nos anos 2021 e 2022 a alta porcentaxe que supuxeron os ingresos por pagamento fraccionado mínimo implicou tamén un elevado importe das solicitudes de devolución e unha cota diferencial negativa. É de esperar que a redución do peso do pagamento mínimo en 2023 ata o 20,4% comporte un menor importe das solicitudes de devolución cando se presente a declaración anual correspondente ao exercicio e, en consecuencia, que a cota diferencial sexa dunha magnitude reducida (Cadro 3.3 ).

Os ingresos en termos de caixa medraron un 9% (Cadro 3.1 ). Os dous conceptos que máis impulsaron a recadación foron os pagamentos fraccionados e os ingresos da declaración anual. Os pagamentos fraccionados, que son principal compoñente do imposto medraron un 15,2%, en consonancia cos beneficios asociados aos pagamentos fraccionados de Grandes Empresas e grupos.

Tamén foi positiva a achega dos ingresos da declaración anual, que aumentaron un 12,1%. Os ingresos que proceden da liquidación do exercicio 2022 subiron un 11,3%, o que se explica polo crecemento dos beneficios en 2022 das sociedades sen incluír as sociedades que tributan ao 0 %e 1% (Cadro 3.1 ). Hai que engadir, ademais, o efecto do novo tipo mínimo do 15 %aplicable aos grupos e ao resto de empresas con cifra de negocios superiores a 20 millóns, medida que, ao aprobarse nos Orzamentos de 2022, tivo o seu primeiro efecto no exercicio 2022 cuxa declaración se presentou en 2023.

Un dos trazos reseñables no ano foi a importancia que tiveron as devolucións deste imposto, especialmente na primeira parte de 2023, aínda que o seu efecto condicionou a evolución dos ingresos todo o ano. As devolucións do resultado da declaración anual, incluídas as derivadas de liquidacións, foron un 21% superiores ás de 2022 (Cadro 3.3 ), que xa acadaran un importe elevado (só superado polas que se fixeron en 2020). Os dous motivos que explican este incremento foron, por un lado, a existencia dun gran volume de solicitudes de devolución do exercicio 2021, que medraron un 78,5% e cuxa maior parte pagáronse en 2023, e, por outro, o adianto no calendario de realización das devolucións da campaña de 2022 (declaracións presentadas a partir de finais de xullo de 2023). Este elevado crecemento das devolucións explica a maior parte da discrepancia entre o aumento do imposto reportado e o dos ingresos. O gráfico de camiño de caixa a devindicación no Gráfico 3.5 ilustra ese efecto.