Nota informativa 10. A imposición sobre os labores do tabaco

O 1 de xaneiro de 2025 entrou en vigor a subida dos tipos impositivos aplicables aos labores do tabaco, subida que afectou todos os produtos obxecto deste imposto especial. Desde 2013 non se producía unha variación significativa de tipos que se estendese a todas os labores do tabaco. É por iso que pode resultar de interese realizar un exercicio de análise da evolución dos tipos impositivos, os prezos e o consumo de tabaco, así como unha comparación internacional da imposición destes produtos nos países do noso medio. Toda a información relevante para a análise do Imposto Especial sobre sobre os Labores do Tabaco que se presenta nesta nota, así como información relativa ao resto de impostos especiais e ambientais, pódese consultar no Informe de Impostos Especiais accesible na web da AEAT.

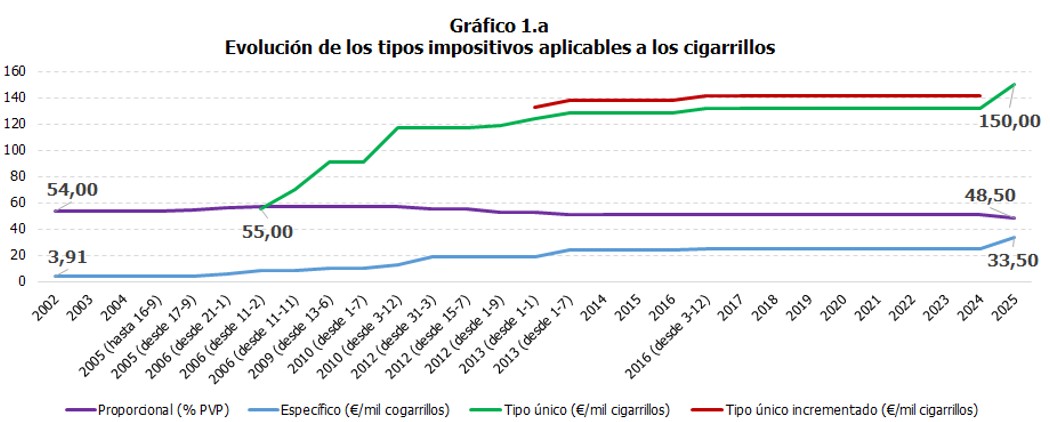

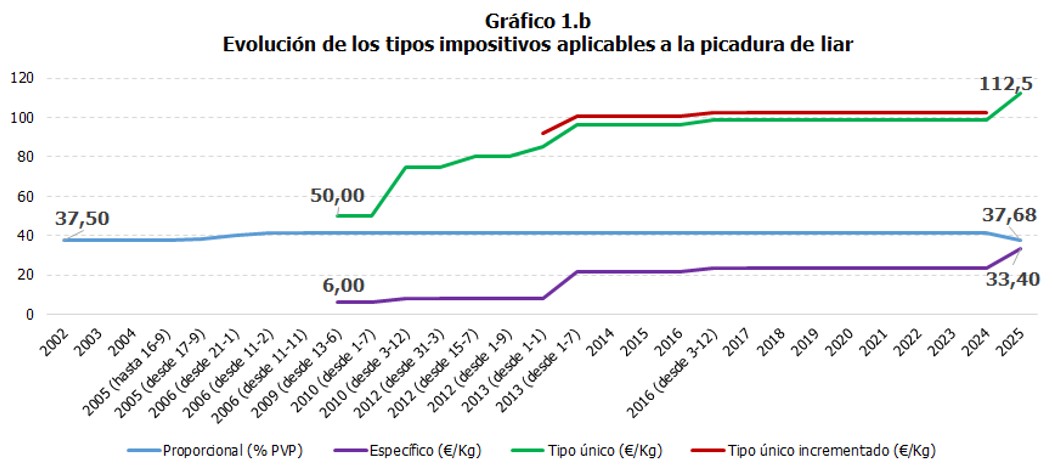

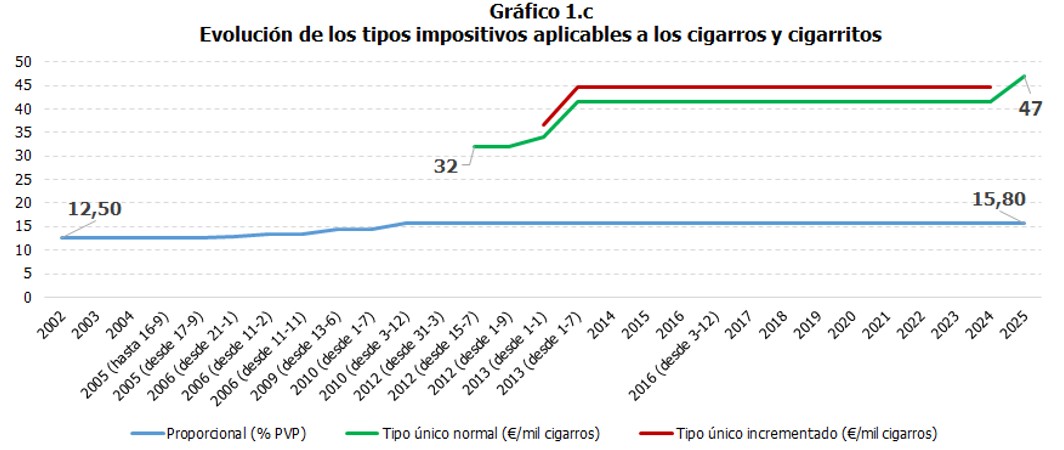

A variación de tipos de 2025 supuxo, entre outras cousas, unha simplificación da estrutura do imposto ao eliminarse os tipos únicos incrementados en cigarros, cigarros e picadura. Ao mesmo tempo esta supresión viuse acompañada dunha subida dos tipos únicos de entre o 13% e o 14%, agás no caso do resto de labores do tabaco en que a subida foi maior, de medio do 36 %. Ademais, incrementáronse os tipos específicos de cigarros e cigarros e reducíronse os seus tipos proporcionais. Por último, elevouse o tipo proporcional aplicado ao resto de labores do tabaco e mantivose o dos cigarros.

Os Gráficos 1.a, 1.b e 1.c mostran a evolución dos tipos aplicados aos principais labores do tabaco1, podendose apreciar como efectivamente houbo un amplo período de tempo no Imposto Especial sobre os Labores do Tabaco caracterizado por unha relativa estabilidade.

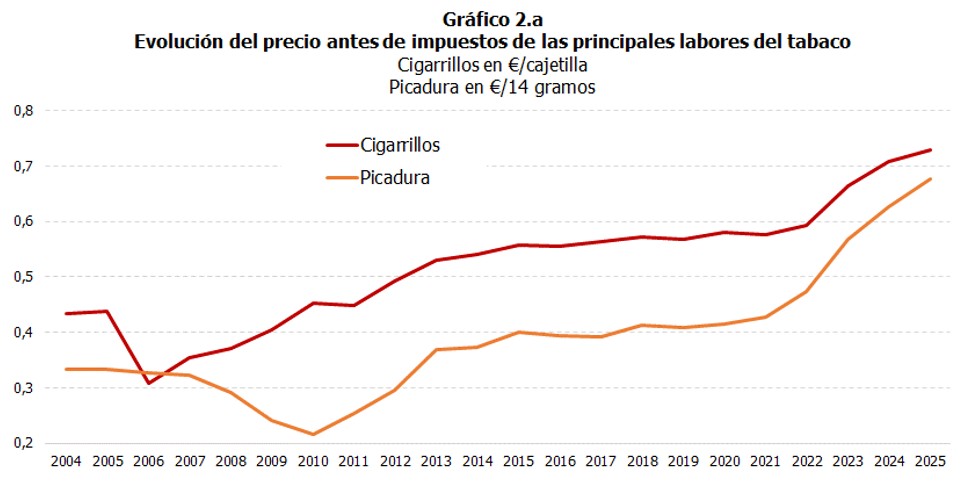

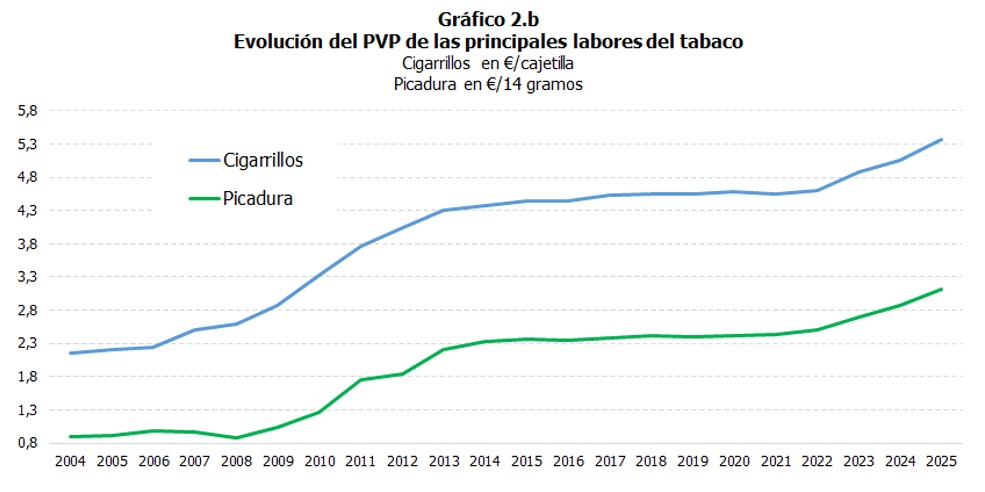

A estrutura impositiva e a súa evolución tivo un claro impacto sobre a evolución dos prezos de venda ao público (PVP ) dos distintos labores do tabaco en España. Tal e como se pode apreciar no Gráfico 2.a, o prezo antes de impostos dun paquete de cigarros e de 14 gramos de picadura (cantidade aproximada á cantidade de tabaco contido nun paquete) movéronse de maneira moi similar, con certa tendencia á alza en ambos os dous casos e mantendose o prezo da picadura sempre por debaixo. No caso do PVP de ambos os dous produtos (Gráfico 2.b), a tendencia foi tamén alcista e moi similar, aínda que en termos absolutos o PVP dos paquetes de cigarros foi significativamente superior ao da cantidade equivalente de picadura durante todo o período analizado.

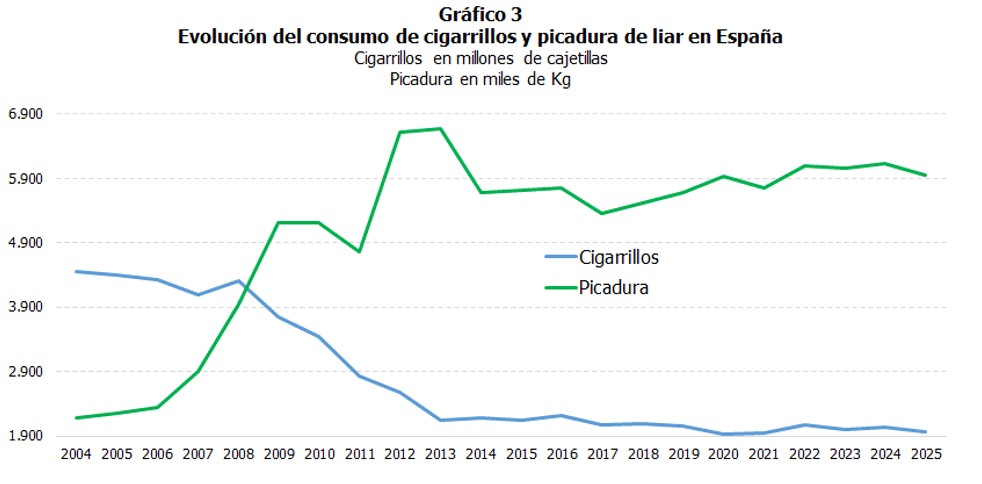

Pola súa parte, esta evolución dos prezos encóntrase na base dos cambios observados nas tendencias de consumo de tabaco en España. O Gráfico 3 mostra como o aumento do PVP dos paquetes de tabaco e o seu diferencial coa cantidade equivalente de picadura comportou un incremento sistemático do consumo de picadura de liar, en detrimento do consumo de cigarros, aínda que ambos os dous hanse estabilizado nos últimos anos.

A imposición sobre os labores do tabaco, como no resto de impostos especiais, réxese polas normas comúns acordados na UE para garantir que os devanditos impostos se apliquen de maneira homoxénea e aos mesmos produtos en todo o territorio comunitario. As normas actuais da UE sobre a imposición dos produtos enerxéticos e a electricidade recóllense na Directiva 2011/64/UE do Consello, do 21 de xuño de 2011, relativa á estrutura e os tipos do imposto especial que grava os labores do tabaco. A devandita Directiva establece, entre outras cuestións, niveis mínimos de imposición aplicable a estes produtos. No caso dos cigarros, o tipo impositivo debe conter unha parte específica e unha proporcional (ad valorem), ademais de cumprirse cunha tributación mínima. No caso do resto de produtos, establécese a obriga dunha imposición mínima que pode ser regulada en termos proporcionais ou específicos, podendo cada país optar por unha destas opcións ou unha combinación de ambas as dúas. Ademais, cada país pode establecer tipos mínimos superiores aos regulados na citada Directiva, como é o noso caso. De aí que a estrutura impositiva dos distintos estados membros non sexa plenamente comparable.

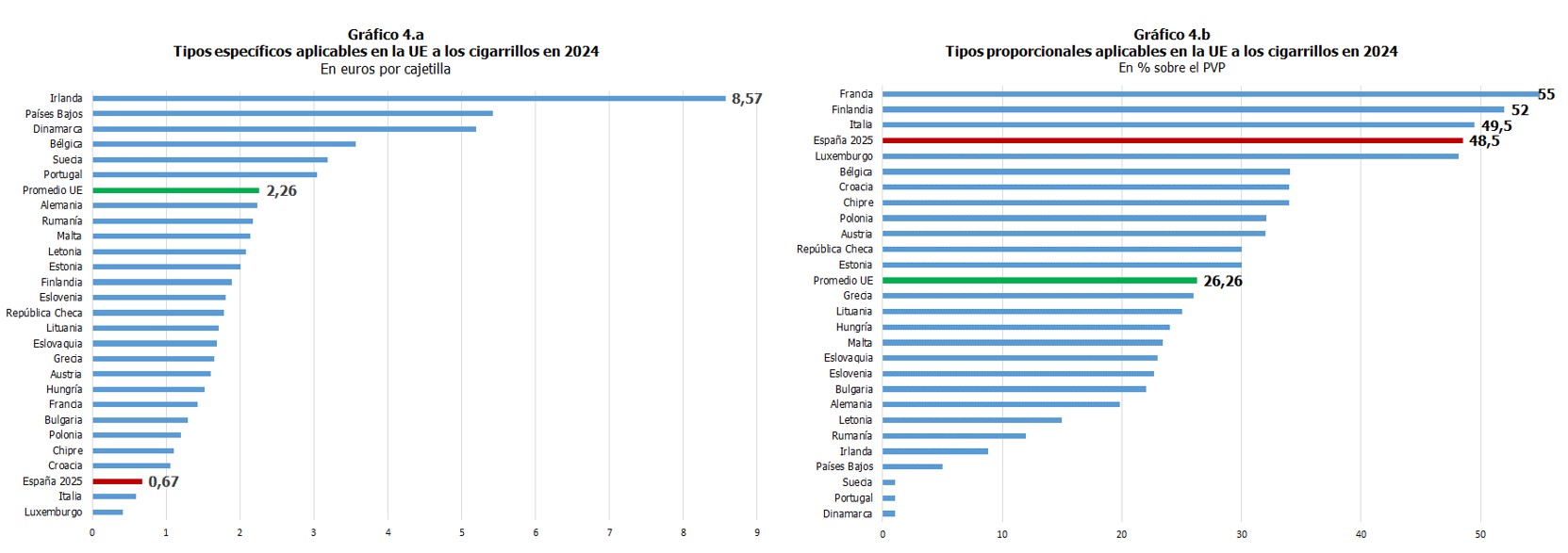

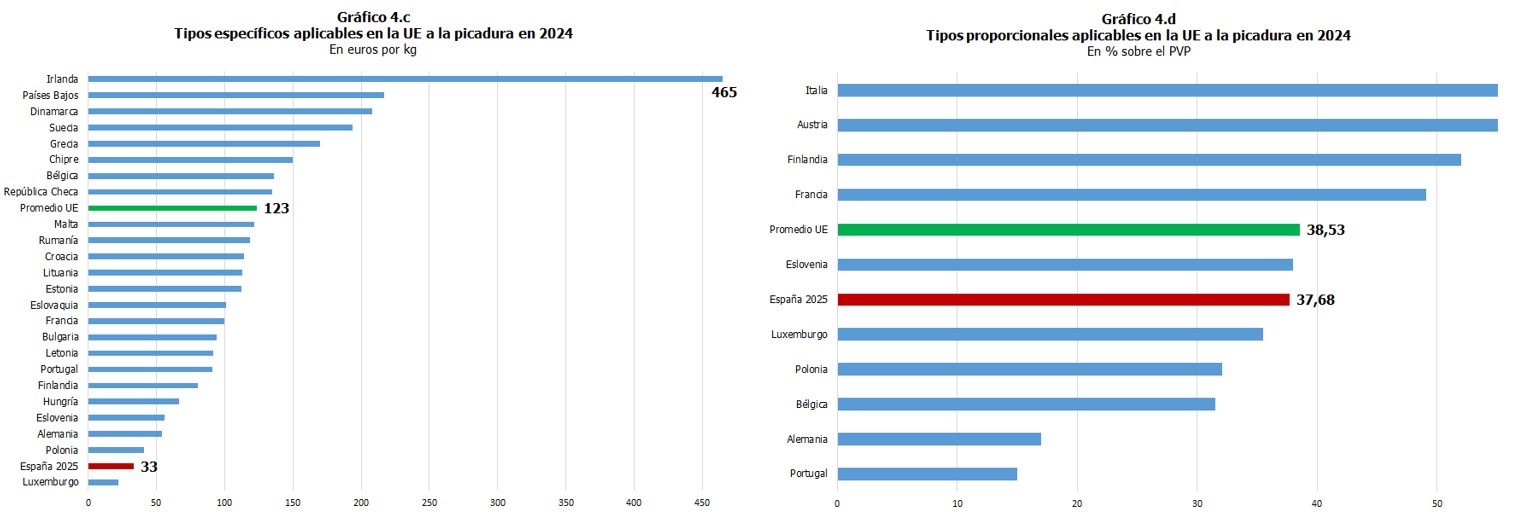

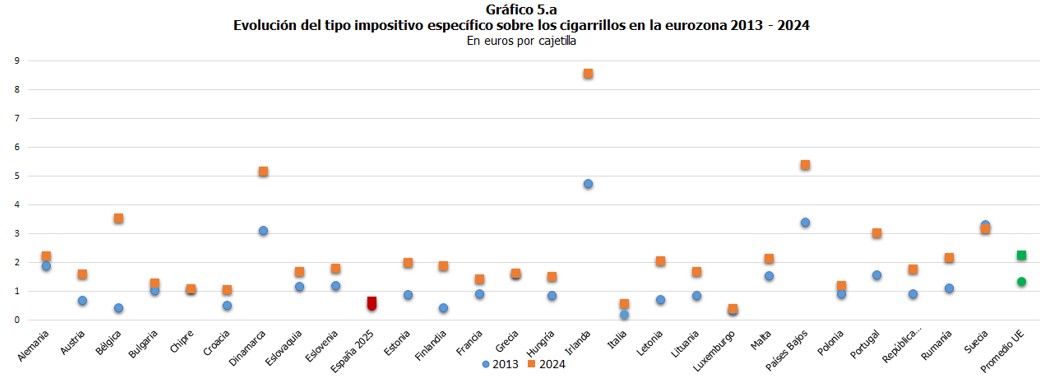

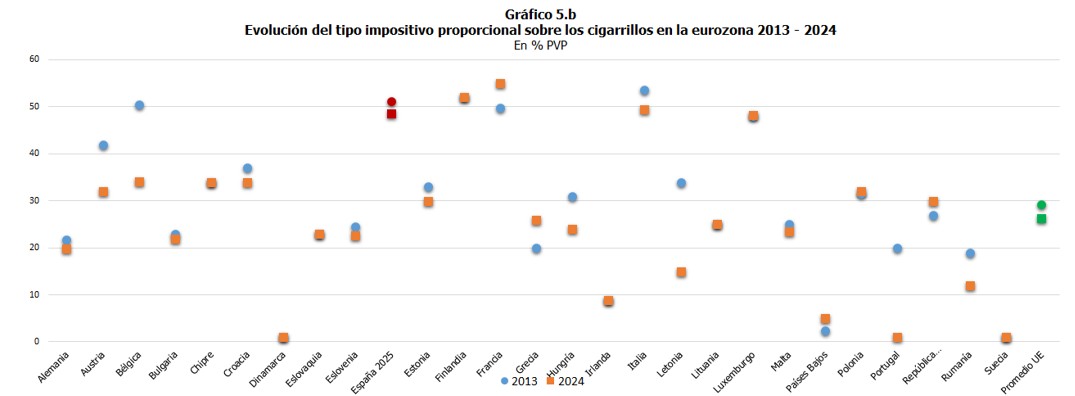

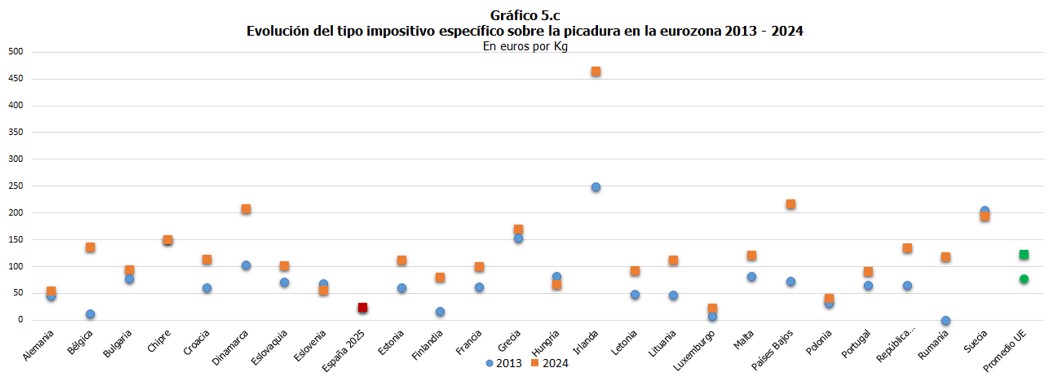

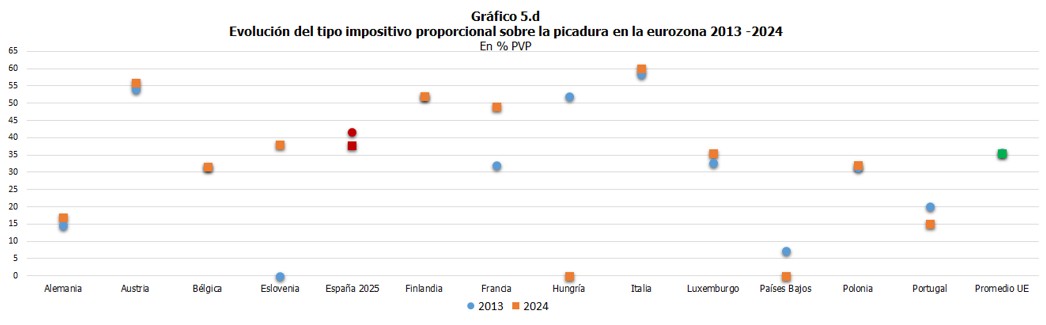

Os Gráficos 4.á e 4.d mostran os tipos impositivos aplicables aos cigarros e a picadura de liar na UE, así como o tipo termo medio. Pódese observar que, en ambos os dous casos, no noso país aplícanse tipos específicos inferiores ao termo medio da UE, mentres que os tipos proporcionais se sitúan entre os máis elevados no caso dos cigarros, pero por debaixo da media no caso da picadura.

Se se analiza a evolución dos tipos ao longo destes últimos anos, en concreto no período 2013-2024, conclúese que España é un dos países en que a imposición sobre os labores do tabaco permaneceu máis estable.

Se se analiza a evolución dos tipos ao longo destes últimos anos, en concreto no período 2013-2024, conclúese que España é un dos países en que a imposición sobre os labores do tabaco permaneceu máis estable.

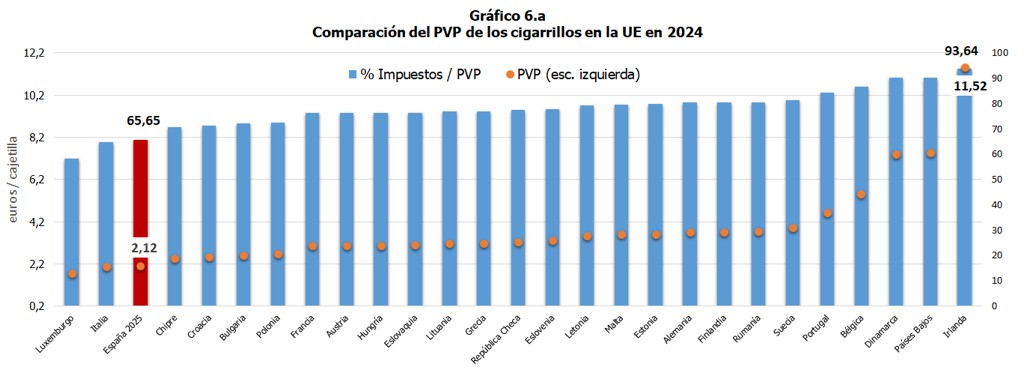

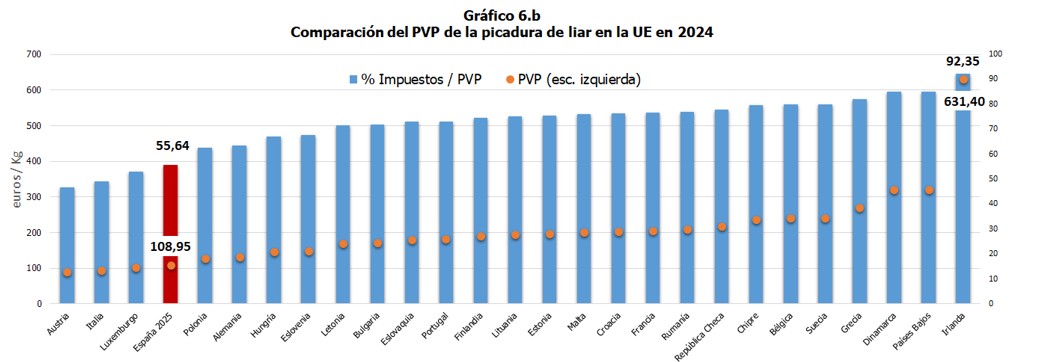

Nesta comparativa internacional unha das cuestións máis relevantes é como afecta ese diferencial que existe na estrutura impositiva ao PVP. Para iso realízase o seguinte exercicio: partindo do prezo medio antes de impostos en España de cigarros e picadura de liar, calcúlase unha aproximación do PVP en cada estado membro da UE segundo os seus tipos impositivos, incluído o IVE, sen ter en conta os tipos mínimos de cada país e sen incluír outras cargas, como poderían ser, no noso caso, a marxe de expendeduría ou a recarga de equivalencia no IVE.

Como mostran os Gráficos 6.a e 6.b, o deseño do imposto sobre os labores do tabaco en España, partindo dun mesmo prezo antes de impostos, resulta nun dos prezos de venda máis baixos de toda a UE, tanto para os cigarros coma para a picadura de liar. Así, en España a capacidade recadadora destes produtos expresados como porcentaxe do conxunto de impostos por unidade de consumo sobre o PVP é tamén unha das máis baixas dos países do noso medio.

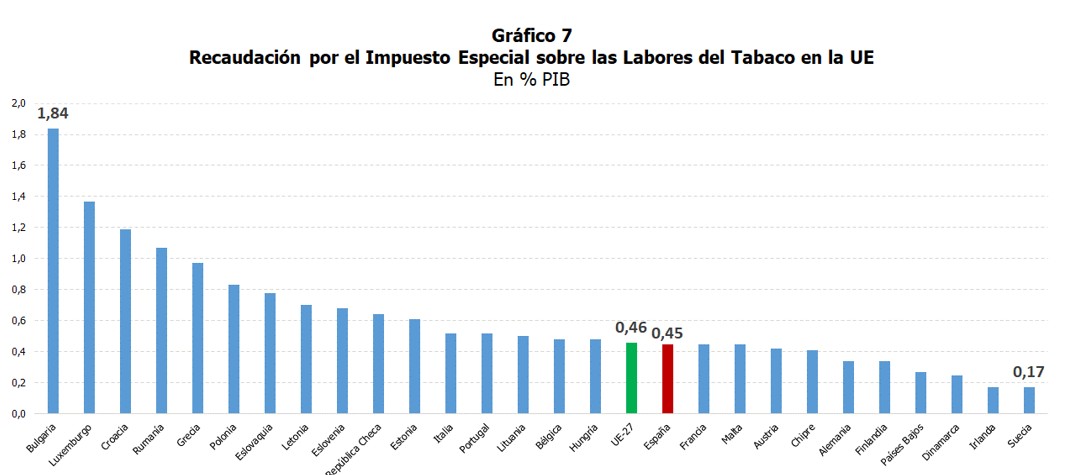

Con tipos próximos ao tipo mínimo e inferiores aos niveis de moitos dos países do noso medio e sen apenas cambios nos últimos anos, o resultado é unha presión fiscal do Imposto Especial sobre os Labores do Tabaco en termos do PIB en España das máis baixas da UE, como mostra o Gráfico 7 cos últimos datos dispoñibles. E iso a pesar de que o consumo en termos absolutos de cigarros e picadura de liar en España sitúase entre os máis elevados da UE.

1 A evolución dos tipos nos impostos especiais pódese encontrar no informe citado, pero tamén, canda a información doutros impostos, no ficheiro Resumo normativo que se publica todos os meses acompañando ao Informe Mensual de Recadación Tributaria.