Nota informativa 6. A actualización dos contratos de arrendamento de bens inmobles para vivenda habitual

Nos últimos anos incrementouse de forma notable o volume de información que ofrece a Axencia Tributaria sobre os arrendamentos e, en xeral, sobre a vivenda. Os primeiros traballos sobre este tema estiveron vinculados á elaboración do índice de prezos do alugamento e do Sistema estatal de índices de referencia do prezo do alugamento de vivenda, ambos os dous do Ministerio de Vivenda e Axenda Urbana, proxectos en que a Axencia Tributaria participa canda a Dirección Xeral do Catastro. Desde ese momento esa mesma información foise utilizando en diferentes contextos. Nesta mesma liña, e coincidindo coa publicación da edición do exercicio 2023 da Estatística dos declarantes do IRPF, deuse a coñecer a nova Estatística de vivendas declaradas no IRPF, que trata de ofrecer, a partir da información fiscal, unha foto do mercado inmobiliario residencial pertencente a propietarios persoas físicas.

A orixe da información que se utiliza para todos estes fins é a declaración do IRPF, concretamente o apartado C en que se detallan os rendementos de capital inmobiliario, combinada cos datos do Catastro para incorporar á análise as características dos bens inmobles. Os datos están restrinxidos ás persoas físicas (non existe unha información equivalente para as sociedades) e ao Territorio de Réxime Fiscal Común. Aínda así, a información tan pormenorizada coa que cóntase e o volume de datos dispoñibles (preto de 2,5 millóns de vivendas), garante que as análises que se fan con eles sexan moi robustos.

Desde que se empezaron a realizar traballos para o Sistema estatal de índices de referencia do prezo do alugamento de vivenda a atención centrouse na evolución dos prezos, pero a riqueza da información permite outro tipo de estudos. Un punto de interese é, por exemplo, coñecer o esquema de actualización de rendas cando se mantén a relación entre propietario e inquilino. É o que se fai nesta nota.

Para simplificar a análise vanse a tomar os bens inmobles arrendados para vivenda habitual que teñen un único inquilino e os días de arrendamento coinciden coa totalidade do ano (isto é, estiveron alugados os 365 días). A análise faise para o período 2019-2024. Nos diferentes pares de anos téñense entre 850.000 e 950.000 rexistros aproximadamente, o que representa case o 40% dos alugamentos totais. Para eles preguntámosnos: como actualizan o alugamento os propietarios destes inmobles?

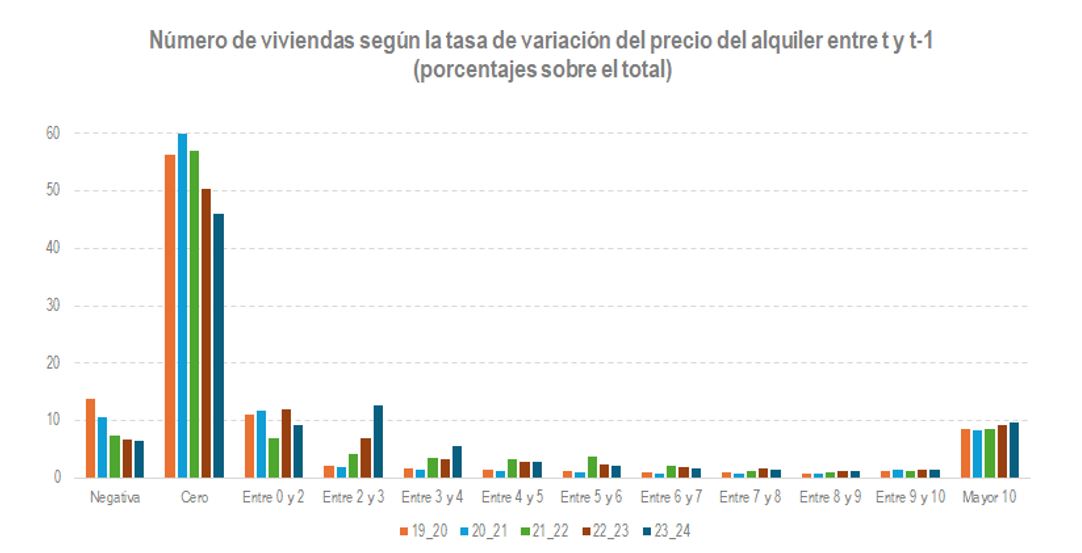

Para responder a pregunta tómanse os ingresos anuais que recibe o arrendador cada ano, calcúlase a taxa de variación entre os anos t e t-1 e as taxas agrúpanse en intervalos. Nos anos considerados o reparto das vivendas segundo eses diferentes intervalos é o que figura no seguinte gráfico:

A conclusión principal que se pode extraer do gráfico anterior é que, agás no ano 2024, máis da metade dos propietarios non incrementaron o alugamento entre o ano t e t-1. A porcentaxe vai sendo cada vez menor co tempo e está moi condicionado nos anos iniciais pola pandemia (igual que as variacións negativas), pero, incluso con iso, resulta significativo a elevada porcentaxe de contratos que non se actualizan.

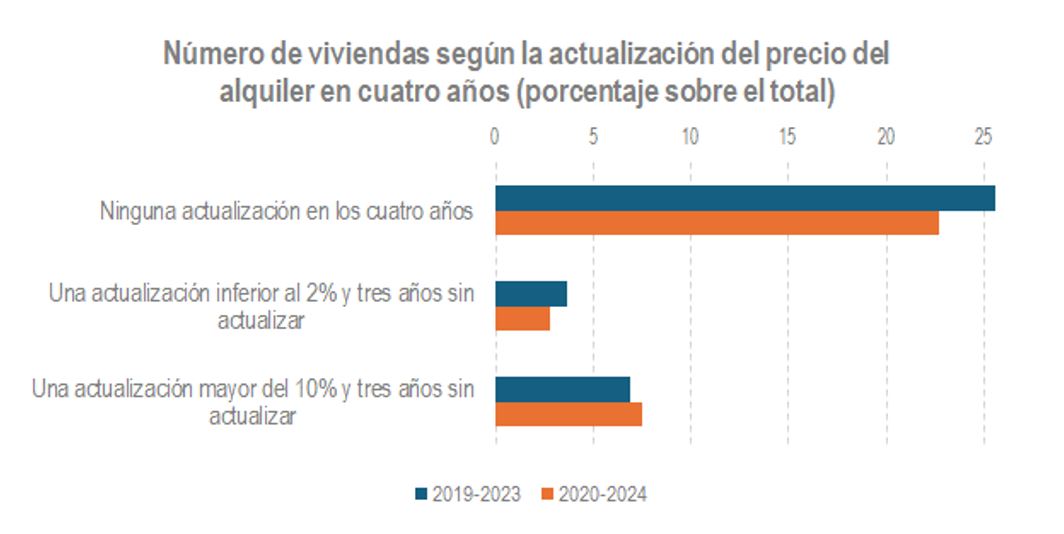

Se en lugar de ver as actualizacións nun ano, estúdanse nun período máis longo os resultados tamén son interesantes. Se se consideran os bens inmobles que estiveron arrendados durante catro anos co mesmo inquilino e óllase a estrutura de actualizacións de renda que tiveron neses anos, téñense os seguintes resultados:

No gráfico só móstranse as estruturas máis frecuentes. A conclusión é que en máis dun 20 %dos bens inmobles que se manteñen durante catro anos arrendados para vivenda habitual co mesmo inquilino, o alugamento non varía en ningún dos anos. A porcentaxe sitúase entre o 25% e o 30% se se suman os que tiveron só unha actualización inferior ao 2 %. E destacan tamén os casos en que hai unha soa actualización elevada, o que indicaría que hai unha práctica estendida de realizar unha revisión única do alugamento nos catro anos, probablemente coincidindo cun cambio de contrato. Todo iso condiciona a análise agregada que se fai normalmente da variación anual dos prezos.