Nota informativa 7. Evolución nos últimos anos do gravame de lotarías

O Gravame Especial sobre os Premios de Determinadas Lotarías e Apostas está vixente desde o 1 de xaneiro de 2013. Están suxeitos ao gravame os premios pagos polos sorteos das lotarías e apostas organizadas pola Sociedade Estatal Loterías y Apuestas del Estado, polos órganos ou entidades das Comunidades Autónomas, pola Cruz Vermella Española e polos xogos autorizados á Organización Nacional de Cegos Españois. Inclúense tamén no ámbito do gravame os premios das lotarías, apostas e sorteos organizados por entidades doutros membros da Unión Europea ou do Espazo Económico Europeo que teñan os mesmos obxectivos que os organismos anteriores.

O Gravame devindícase cando se paga o premio. Nese momento a entidade pagadora practica unha retención. Esta retención ten carácter liberatorio, de maneira que o perceptor do premio non debe integrar o mesmo na súa base impoñible ao liquidar posteriormente o IRPF.

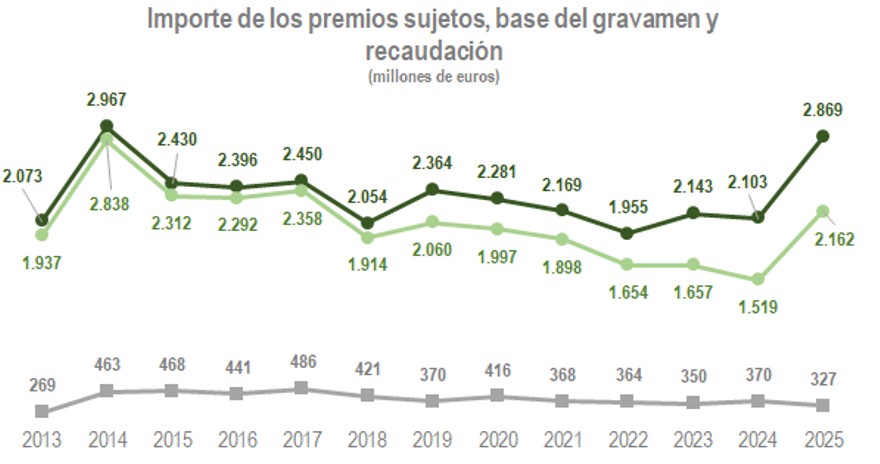

Unha análise do Gravame desde o seu inicio pódese realizar co Cadro 2.7 do ficheiro que acompaña ao Informe Anual de Recadación Tributaria. O ano en curso e detalle mensual dos ingresos pódese seguir co ficheiro Cadros estatísticos e series do Informe Mensual de Recadación Tributaria. A gráfica seguinte mostra a evolución anual das principais variables.

O tipo aplicable sempre foi do 20 %. En cambio, a base impoñible variou ao longo do tempo. A norma fixa un limiar de exención que comezou sendo de 2.500 euros e que, desde mediados de 2018, foi aumentando ata os 40.000 euros actuais. Este cambio é o que explica que no gráfico aumente a separación entre os premios e a base. Esta separación, ademais, varía dependendo de como sexa a distribución dos premios: canto máis pequenos son estes, menor é a base e maior a diferenza entre ambas as dúas liñas.

O Cadro 2.7 citado anteriormente serve tamén para aclarar unha dúbida que adoita xurdir ao analizar os datos do gravame en relación con outros impostos. A maioría do gravame corresponde a persoas físicas (desde 2013 algo máis do 94 %) e, polo tanto, clasifícase dentro do IRPF. Porén, o que adoita chamar a atención é o feito de que existan ingresos por este concepto no Imposto sobre Sociedades. A explicación é sinxela: a práctica totalidade deses premios que se inclúen no Imposto sobre Sociedades corresponden a asociacións e entidades similares que, sen ser empresas, teñen obriga de presentar o imposto. Os anos en que un gran premio recae nunha desas asociacións, penas, confrarías ou similares obsérvase que parte da recadación vaise ao Imposto sobre Sociedades en lugar de asignarse ao IRPF como é habitual.

Outro tema que suscita dúbidas é por que, sendo o sorteo de Nadal o máis popular e en que máis se xoga, a recadación non se acumula no mes de decembro. Para aclarar este punto hai que ter en conta que no proceso hai tres datas relevantes: a data de celebración do sorteo, a data do pagamento do premio (que é, pola súa parte, a da devindicación do imposto) e a data do ingreso do gravame (que é o período en que figura na recadación).

Se se fai unha análise dos ingresos reportados por data do sorteo, obsérvase que os ingresos se acumulan en dous meses, en decembro (en media do período 2013-2025 supoñen un 39% do total) e xaneiro (un 11 %). No resto dos meses devindícase un 5% do total. O mesmo conclúese cando se analiza a recadación: o 50% dos ingresos prodúcese en xaneiro e febreiro e os outros meses significan, de maneira moi homoxénea, arredor dun 5 %. A diferenza entre o par decembro-xaneiro da devindicación e o conxunto xaneiro-febreiro da recadación explícase, por unha parte, pola diferenza que hai entre a data do sorteo e o momento en que se pagan os premios e, por outra, pola diferenza que hai habitualmente entre o momento da devindicación e o de rexistro en caixa. Esta última é ben coñecido e afecto a practicamente todos os impostos. En cambio, a diferenza entre a data do sorteo e o momento do pagamento do premio é particular deste gravame.

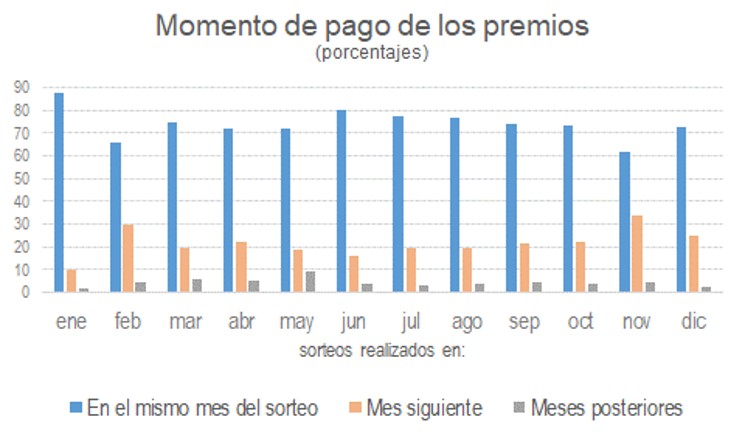

En xeral, en media desde 2013, arredor de tres cuartas partes dos premios pagáronse no mesmo mes en que se celebrou o sorteo e máis do 96 %entre ese mes e o seguinte. No gráfico seguinte figuran as porcentaxes medias para os sorteos realizados entre 2013 e 2025.

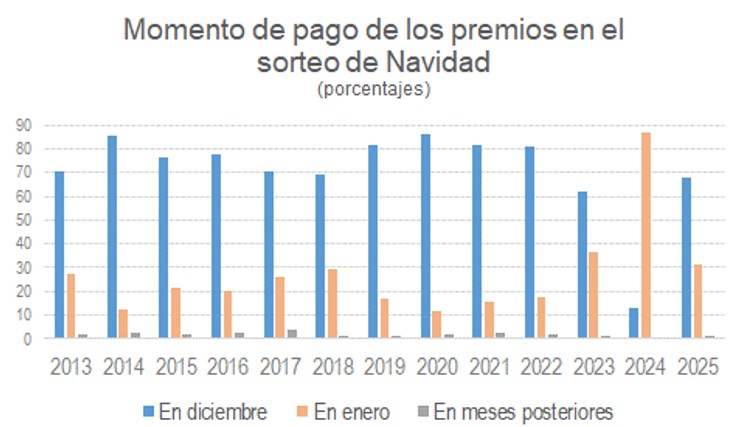

Isto implica que a recadación que se observa nun mes calquera é unha mestura de premios pagos en sorteos realizados en distintos meses. A recadación do mes T non ten os premios pagos polos sorteos realizados no mes T-1, senón os premios pagos no mes anterior calquera que fóra a data do sorteo. A iso hai que engadir que, aínda que se mostran medias, as porcentaxes de pagamento no mes do sorteo ou no mes seguinte poden variar dun ano a outro. Isto é precisamente o que ocorreu nos sorteos de Nadal de 2023 e 2024, circunstancia que provocou un cambio na importancia relativa da recadación de xaneiro e febreiro. Tradicionalmente, a recadación de xaneiro superaba á de febreiro, pero en 2024 ambos os dous meses tiveron uns ingresos similares e en 2025 a recadación de febreiro foi superior á de xaneiro. En 2026 o reparto foi máis parecido ao que se observaba nos anos anteriores a 2024. O gráfico seguinte, que é o mesmo que o anterior, pero particularizado para o sorteo de Nadal, ilustra perfectamente a razón destes cambios: en 2023 o patrón dos pagamentos cambiou moderadamente, en 2024 fixoo de forma substancial e en 2025 recuperouse en gran medida a pauta anterior.

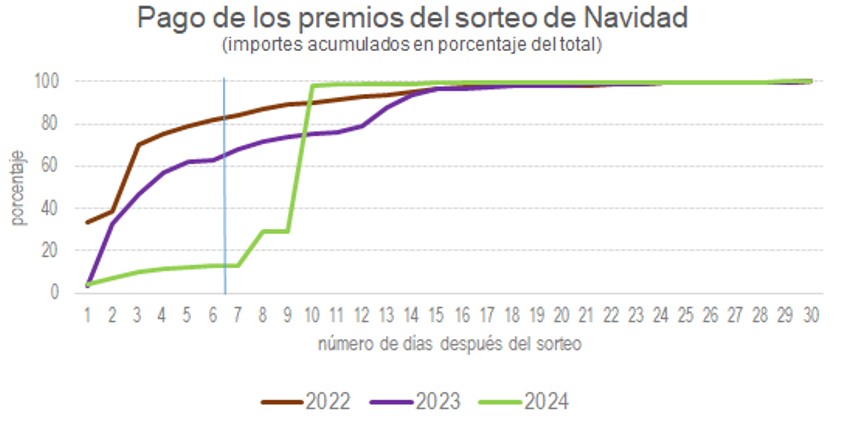

A consecuencia do ocorrido no sorteo de 2024 foi o desprazamento a febreiro de recadación que antes figuraba en xaneiro. Este efecto pódese ver con máis detalle no último gráfico en que se mostran os pagamentos de premios acumulados dos anos 2022, 2023 e 2024 nos 30 días laborables posteriores á celebración do sorteo (a liña vertical sinala a fin do mes de decembro). Como se ve, en 2024 houbo un grupo considerable de premios que se cobraron nos primeiros días de xaneiro.