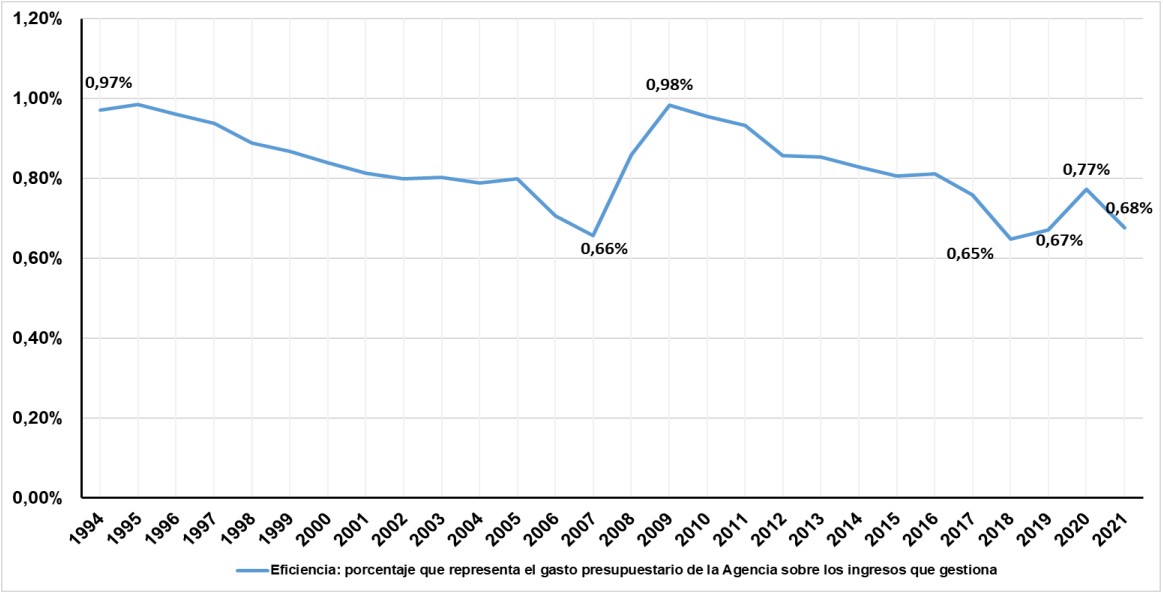

Mellora da eficiencia. Indicador IV do Plan Estratéxico

O obxectivo estratéxico da Axencia Tributaria é a mellora do cumprimento voluntario das obrigas tributarias; para acadaro utiliza unha combinación de medidas dunha ampla índole como son a educación cívico-tributaria, a información e asistencia, a prevención da fraude tributaria e aduaneiro, as actuacións de control a posteriori, o impulso de modificacións normativas antifraude, os acordos con outros organismos, as relacións cooperativas, etc.

Ocorre ademais que a Axencia Tributaria non só pretende con todas as accións anteriores mellorar o cumprimento voluntario, senón que se fixa como un obxectivo autónomo e complementario a mellora da súa eficiencia.

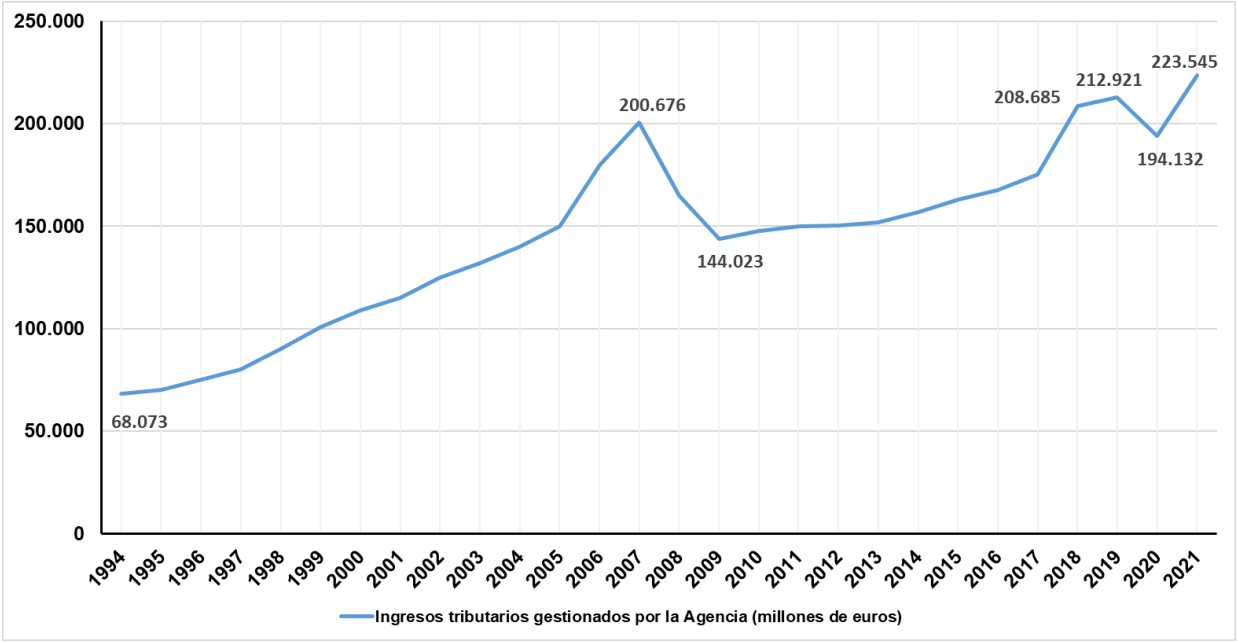

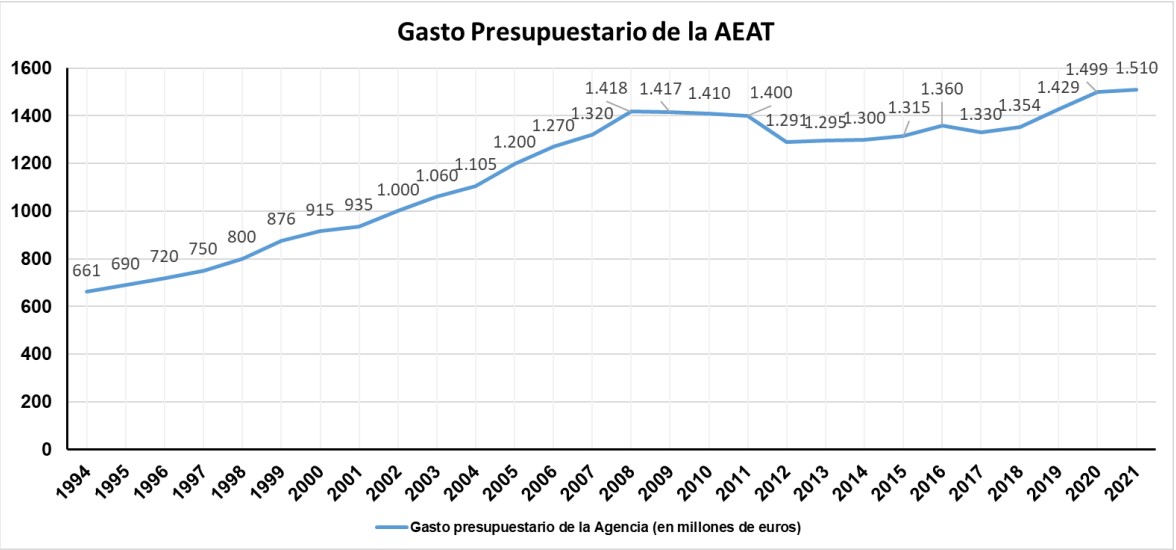

Unha boa maneira de medir esta eficiencia (e a súa evolución) é pór en relación o gasto orzamentario da Axencia Tributaria cos ingresos tributarios netos que xestiona en cada exercicio. Esta relación constitúe o Indicador IV do Plan estratéxico.

Os ingresos tributarios netos medraron de forma constante entre 1995 e 2007, cun forte descenso en 2008 e 2009 como consecuencia da crise económica, retornando a partir de 2010 á senda de crecemento ata 2019-2020, en que a mesma viuse truncada como consecuencia da pandemia. En 2021 houbo unha forte recuperación que permitiu que a recadación acadase os 223.545 millóns de euros (un 15,15 % máis que o exercicio anterior).

Respecto do gasto orzamentario executado pola Axencia Tributaria, tras as restricións orzamentarias derivadas da crise económica, o orzamento foise recuperando lentamente, impulsado no seu crecemento pola paulatina incorporación de novos efectivos ao seu cadro de persoal.

A posta en relación dos datos anteriores – para o período 1995-2021 – permite apreciar que mentres a recadación xestionada pola Axencia Tributaria multiplicouse por 3,3 o gasto orzamentario da institución multiplicouse só por 2,2.

A combinación das dúas magnitudes mencionadas, ingresos tributarios e gasto orzamentario, permite calcular a ratio de eficiencia da organización, entendendo por tal, expresado en porcentaxe, o custo orzamentario anual que representa a Axencia Tributaria respecto da totalidade dos ingresos tributarios netos que xestiona en cada exercicio. (Para a análise e valoración da devandita ratio non deberían utilizarse como referencias válidas os exercicios en que se produciron circunstancias excepcionais-crecemento anormal dos ingresos ou restricións orzamentarias prolongadas no tempo-).

Exposto o anterior, o Plan Estratéxico considera que a ratio de eficiencia da Axencia Tributaria ten que situarse arredor do 0,7 %(por debaixo da media dos países do noso medio), é dicir, o custo orzamentario anual da organización non debe superar o 0,7 % dos ingresos tributarios netos que xestiona, entendendo que a devandita ratio é compatible co incremento de cadro de persoal necesario para ir recuperando os efectivos cos que contaba a Axencia Tributaria antes da crise.

O cadro seguinte mostra a evolución da ratio e como en 2021 a mesma situouse nun 0,68 %, cumprindose así co obxectivo de eficiencia comprometida pola Axencia Tributaria no seu Plan estratéxico.