Conflitividade tributaria. Indicador VI do Plan Estratéxico

A Axencia Tributaria ten o compromiso de aplicar o sistema tributario con xeneralidade e xustiza a todos os contribuíntes, a pesar do cal por veces as súas actuacións xeran conflitividade, isto é, provocan a interposición polos contribuíntes de recursos ou reclamacións.

O sexto dos indicadores previstos no Plan Estratéxico para medir e avaliar a evolución a medio prazo dos resultados da actividade da Axencia Tributaria céntrase na medición da conflitividade tributaria. O indicador ten en conta dúas magnitudes, o porcentaxe de conflitividade relativa e o número de resolucións/reclamacións favorables á Axencia Tributaria.

A conflitividade relativa pon en relación os actos reclamados coa totalidade dos actos emitidos recorribles. A conflitividade avalíase atendendo ao número de recursos e de reclamacións interpostos e non ao seu importe porque os importes impugnados non son agregables, xa que non sono os conceptos aos que se refiren: cotas a ingresar, cotas a devolver, bases impoñibles, etc. Ademais, como xa vimos a semana pasada, o indicador da débeda xestionada presenta información sobre a débeda suspendida por recurso ou reclamación, permitindo avaliar a medio prazo a conflitividade en termos de importe.

Considerando os recursos de reposición e as reclamacións económico-administrativas, en 2021 a conflitividade relativa situouse no 1,95 %, o que supón unha diminución por quinto ano consecutivo desde o 2,21% de 2017.

Por outra banda, centrando o estudo só nos actos administrativos que son obxecto de reclamación económico-administrativa e, se é o caso, de posterior recurso contencioso-administrativo, en 2021 a conflitividade relativa na vía económico-administrativa é do 0,7 %e na vía contencioso-administrativa é de do 0,1 %.

Do resultado das reclamacións e recursos interpostos resulta que do total de actos que dita a Axencia Tributaria e que son reclamables, un 0,30 % son finalmente anulados polos tribunais, ben na vía económico-administrativa (un 0,28 %) ou ben na vía contencioso-administrativa (un 0,02 %).

Os porcentaxes de anulación anteriores inclúen calquera resolución económico-administrativa ou sentenza contraria á Axencia Tributaria, aínda que a estimación do recurso ou reclamación teña carácter parcial e con independencia do propio alcance de recurso ou reclamación interposto, xa que a persoa interesada puido impugnar o acto na súa totalidade ou simplemente aspectos parciais ou formais do mesmo e tamén con independencia de que o órgano revisor puidese ordenar a retroacción das actuacións ou a emenda dalgún defecto no acto impugnado e atenden aos actos reclamados en 2021, diferenciando, como se sinalou, segundo o órgano revisor e o número de recursos. Non se avalía atendendo a importes pola dificultade de agregamento máis arriba vista. Ademais, como veremos a próxima semana, o último dos indicadores estratéxicos permite indirectamente un seguimento en termos de importe.

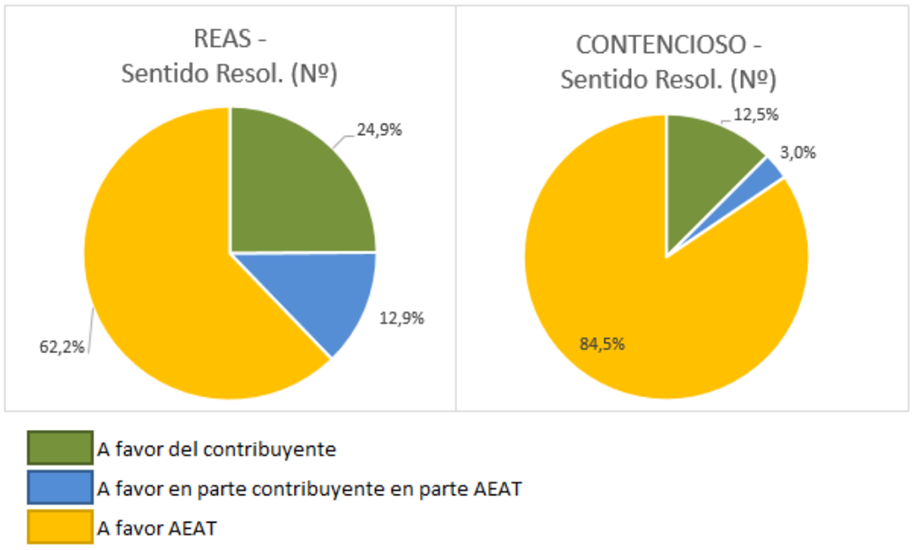

Por último, con respecto ás estimacións totais e parciais de recursos e reclamacións as porcentaxes sobre os actos reclamados en 2021, diferenciando segundo o órgano revisor e atendendo ao número de recursos, son os seguintes:

O porcentaxe de casos favorables á AEAT é similar ao do ano 2020 nas reclamacións económico-administrativas e superiores na vía contencioso-administrativa con motivo das desistencias dos recorrentes ante a xurisprudencia do Tribunal Supremo con relación ao Imposto sobre o Valor da Produción de Enerxía Eléctrica.

A análise da conflitividade tributaria, unido ao estudo das causas de impugnación dos actos administrativos e aos motivos de estimación total ou parcial dos recursos e reclamacións, permite mellorar a calidade e motivación dos actos administrativos emitidos pola Axencia Tributaria, para reducir a conflitividade, tal como se conseguiu en 2021, así como para diminuír as causas que producen que os recursos e reclamacións resólvanse de forma desfavorable nos tribunais.