Redución dos intereses pagos. Indicador VII do Plan Estratéxico

O sétimo e último indicador que prevé o Plan Estratéxico da Axencia Tributaria 2020-2023 para medir a evolución do resultado das súas actuacións no medio prazo é a redución dos intereses pagos.

O pagamento de intereses a contribuíntes vén imposto por normativa legal, pero resulta un campo de mellora por parte da Axencia Tributaria tendo en conta que en bastantes ocasións os xuros de mora orixínanse por atrasos na tramitación de devolucións ou resolucións e sentenzas desfavorables de que se desprende un importe a devolver ao contribuínte, que será maior canto máis tarden en resolverse os recursos.

Nalgúns casos a marxe de actuación é menor. Así, por exemplo, acontece nos casos de ingresos duplicados ou devolucións derivadas de rectificacións de autoliquidacións a ingresar, tendo en conta que os intereses se computan desde o momento en que se efectuou o ingreso sen que a Administración teña oportunidade de influír ou determinar esa data. Malia iso, considérase que a redución nos intereses abonados non é senón un expoñente dunha maior calidade na prestación do servizo pola Axencia Tributaria ao axilizar a xestión das devolucións aos contribuíntes. Ademais, como xa se comentou ao expor o indicador estratéxico VI, na medida en que a calidade dos actos administrativos e a calidade da súa motivación permita incrementar as porcentaxes de estimación de recursos e reclamacións a favor da Axencia, o importe dos xuros de mora a satisfacer reducirase. Trátase polo tanto dun indicador que pode permitir medir o bo desempeño da práctica da Axencia.

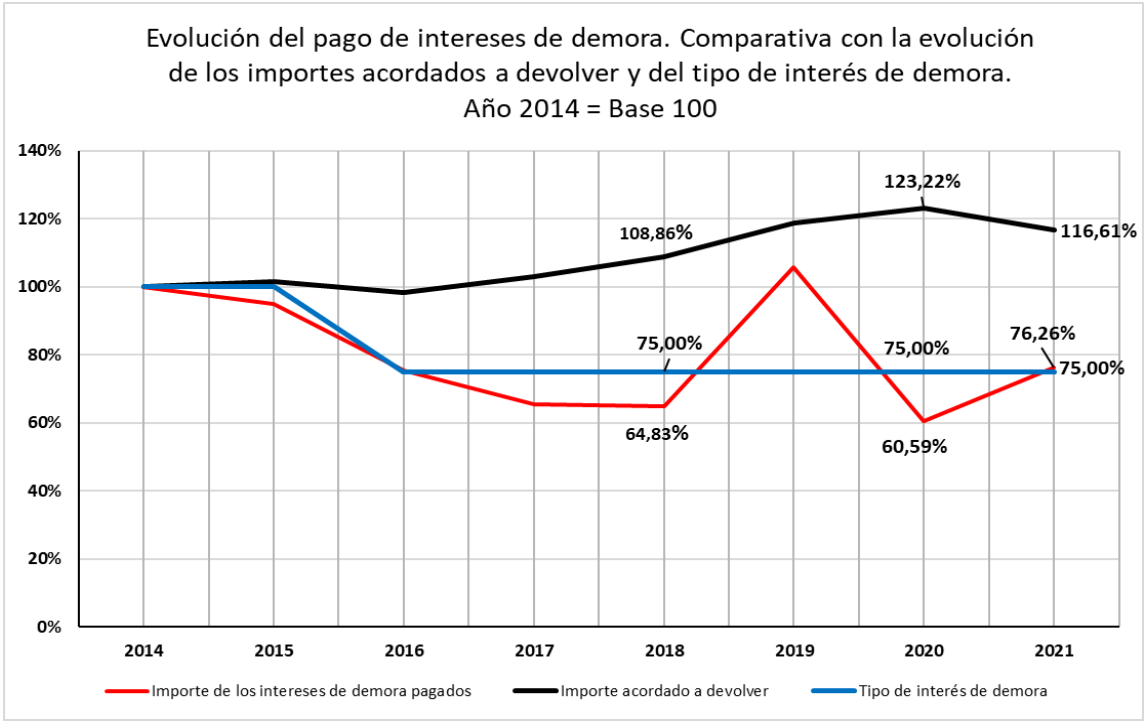

Comparando dúas magnitudes de referencia, como son os importes que hai que devolver derivados da presentación de autoliquidacións ou a evolución do tipo de xuro de demora, a representación gráfica dos xuros de mora pagos é a seguinte:

Tomando como base 100 o ano 2014, a evolución dos importes a devolver derivados da presentación de autoliquidacións incrementáronse ata o 116,61% en 2021, mentres que a evolución do tipo de xuro de demora descendeu ata o 75%, e, pola súa banda, a evolución dos xuros de mora pagos tamén diminuíu ata o 76,26%.

Os datos permiten comprobar que a evolución desde o ano 2014 foi consistente co obxectivo sinalado no Plan Estratéxico 2020-2023, tendo en conta que se mantivo a redución do importe dos intereses pagos, pese aos repuntes puntuais en 2019 e 2021, sen esquecer que o verdadeiramente importante é a tendencia ao longo dos anos máis alá dos resultados dun ano en concreto que se poida ver afectado por circunstancias conxunturais.