Ensanchamiento das bases impoñibles. Indicador I do Plan Estratéxico

O obxectivo estratéxico da Axencia Tributaria é a mellora do cumprimento voluntario das obrigas tributarias; para acadaro utiliza unha combinación de medidas dunha ampla índole que van desde a educación cívico-tributaria, a información e asistencia, a prevención da fraude tributaria e aduaneiro, as actuacións de control a posteriori, o impulso de modificacións normativas antifraude, os acordos con outros organismos, as relacións cooperativas, etc.

Para poder medir a evolución do resultado das súas actuacións no medio prazo, o Plan Estratéxico da Axencia Tributaria 2020-2023 estableceu sete indicadores estratéxicos, cuxa evolución ata 2018 recolleuse na redacción inicial. Anualmente actualízanse os datos inicialmente reflectidos, sendo a última actualización de data 31 de decembro de 2021.

Para a medición da evolución do cumprimento voluntario podería parecer preferente analizar a evolución dos ingresos tributarios; porén, os mesmos vense condicionados por unha serie de variables externas (crecemento económico, evolución da demanda interna, taxa de ocupación, inflación, cambios normativos, ritmo das devolucións, etc.) que fan que a súa utilización para a medición pretendida – a evolución do cumprimento voluntario – non sexa suficientemente consistente.

Por iso, fronte aos ingresos tributarios (que non son outra cousa que as cotas declaradas polos contribuíntes) existe outra magnitude tributaria suxeita a menos variables externas e que por iso distorsiona menos a comparativa: a base impoñible.

Por base impoñible enténdese a magnitude monetaria (ou doutra natureza) que serve de referencia para calcular a cota tributaria, é dicir, a cantidade sobre a que se aplica o tipo de gravame (porcentaxe). Se sumamos as bases impoñibles dos distintos tributos e, ademais, corriximos os cambios normativos entre un ano e outro – para que sexan comparables – obtemos a base impoñible agregada en termos homoxéneos.

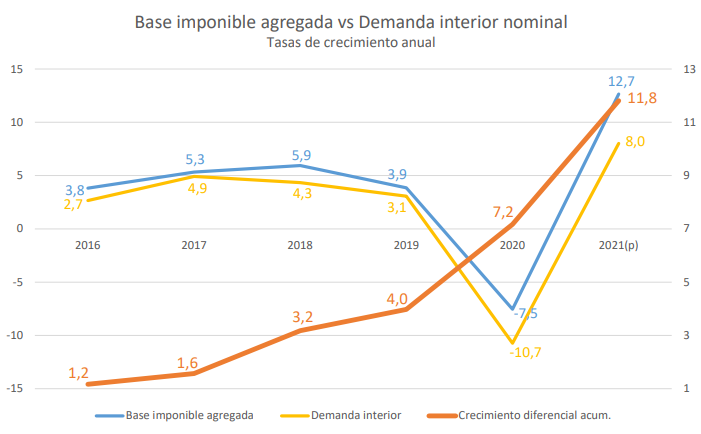

Para poder avaliar se o cumprimento tributario mellora debemos comparar as taxas de variación da base impoñible agregada con magnitudes macroeconómicas axeitadas que garden a maior relación posible cos ingresos fiscais, como son o PIB nominal ou a demanda interna nominal.

Así, o Plan Estratéxico considera que o indicador que reflicte de forma máis fidedigna como evoluciona o comportamento fiscal no noso país é o que compara a evolución diferencial das bases impoñibles agregadas coa das magnitudes macroeconómicas de referencia. Este indicador estratéxico analiza se a porcentaxe de incremento das bases impoñibles agregadas é superior ao de demanda interna nominal ao longo do ciclo económico alcista.

Hai que ter en conta que as cifras tanto de demanda interna coma de bases impoñibles están suxeitas a revisión durante polo menos dous anos, o que supón asumir estas estimacións do efecto ensanchamiento cunha certa provisionalidade.

Doutra banda, sempre hai que ter en conta que a evolución deste indicador estratéxico está condicionada polo ciclo económico : por exemplo, nas fases baixistas do ciclo económico (ano 2020) algúns compoñentes das bases (beneficios empresariais, ganancias patrimoniais, rendas de capital, consumos nominais de carburantes) reaccionan con máis intensidade que a dos seus equivalentes en Contabilidade Nacional, ao que se engade o efecto distorsionador da pandemia sobre a precisión e calidade das súas estimacións en 2020-2021.

Con todas as precisións anteriores, pódese afirmar – e comprobar –, que ao longo do último período de seis anos (2016-2021) a base impoñible agregada vén rexistrando aumentos superiores aos da demanda interior nominal, cun diferencial acumulado no período de 11,8 puntos (a destacar o impulso de case cinco puntos en 2021), o que ten un efecto positivo na recadación e permite inferir unha mellora no cumprimento voluntario no período analizado, que como ao inicio se sinalou constitúe o obxectivo estratéxico da Axencia Tributaria.