Medición dos efectos inducidos. Indicador II do Plan Estratéxico

O segundo dos indicadores previstos no Plan Estratéxico para medir e avaliar a evolución a medio prazo do cumprimento voluntario das obrigas tributarias é a medición dos efectos inducidos.

En prol de da mellora do cumprimento voluntario a Axencia Tributaria desenvolve dúas liñas principais de actuación: por unha parte, a asistencia e prevención; e, por outra banda, a detección, regularización e, se é o caso, sanción dos incumprimentos tributarios mediante actuacións de control.

Ambas as dúas liñas de actuación non deixan de ser as dúas caras dunha mesma moeda: o fomento do cumprimento voluntario. No primeiro caso, a asistencia e prevención, a súa finalidade está clara; no referente ás actuacións de control, non só perseguen a regularización e ingreso das cotas defraudadas, senón tamén a obtención duns niveis óptimos de cumprimento tributario. En definitiva, preténdese reconducir a aqueles contribuíntes incumplidores sen que resulte necesaria a realización de actuacións de control de forma periódica. Coa medición dos efectos inducidos destas actuacións de control trátase de medir tanto o impacto das autoliquidacións complementarias que directa ou indirectamente fosen inducidas como consecuencia da actividade de control, como o comportamento posterior do contribuínte (ou o medio deste) despois das accións de control. Estes efectos inducidos poden producirse no ano da comprobación (inmediatos) ou en exercicios posteriores á mesma (sostidos).

Tamén as iniciativas de transparencia e posta a disposición dos obrigados tributarios de datos fiscais provocan cambios nos seus comportamentos fiscais, efectos inducidos das actuacións de comprobación, que se poden cuantificar con maior facilidade.

Así, por exemplo, utilizouse a información recibida por intercambio automático con países da Unión Europea sobre rendas do traballo, de conselleiros, de pensións e rendas inmobiliarias para reforzar o control extensivo no IRPF, tanto sobre non declarantes como sobre declarantes que ocultaran determinadas rendas obtidas noutros países, de que agora se ten un coñecemento sistemático. En 2021, e máis alá das habituais actuacións de control intensivo, estas actuacións de control extensivo xeraron liquidacións da Axencia Tributaria e declaracións extemporáneas dos contribuíntes por un importe conxunto de máis de 51 millóns de euros.

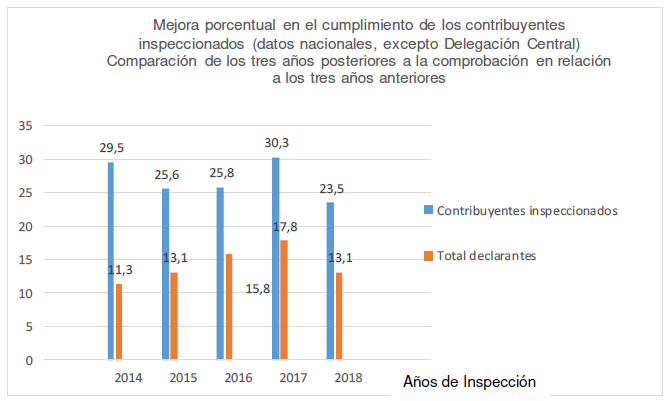

Desde hai anos, a Axencia Tributaria ten establecidos sistemas dirixidos a medir o efecto inducido das actuacións inspectoras. No cadro seguinte reflíctese o comportamento anterior e posterior dos obrigados tributarios comprobados pola área de Inspección os anos 2014 a 2018 en comparación co comportamento do total de declarantes. En concreto, compárase a evolución dos importes das autoliquidacións presentadas nos tres anos seguintes á comprobación inspectora en relación aos tres anos anteriores.

Como se pode observar no cadro, con carácter xeral os contribuíntes inspeccionados incrementan os seus ingresos tributarios en maior medida que o conxunto dos contribuíntes no mesmo período temporal o que sen dúbida pode considerarse como un efecto inducido das actuacións de control sobre os contribuíntes e pon de manifesto como pola vía do control prodúcese tamén unha mellora do cumprimento voluntario.