O "Regulamento Veri*factu"

Despois dunha extensa tramitación, o pasado día 6 de decembro de 2023, publicouse no BOE o Real decreto 1007/2023, do 5 de decembro, polo que se aproba o Regulamento que establece os requisitos que deben adoptar os sistemas e programas informáticos ou electrónicos que soporten os procesos de facturación de empresarios e profesionais, e a estandarización de formatos dos rexistros de facturación.

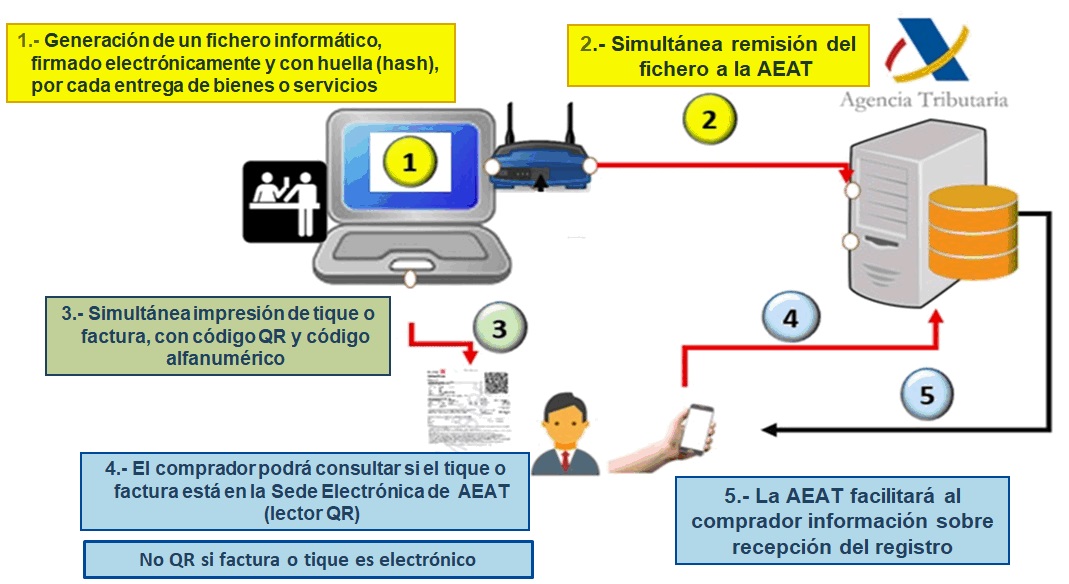

O regulamento é desenvolvemento directo da modificación do artigo 29.2.j) da Lei 58/2003, do 17 de decembro, Xeral Tributaria, na redacción engadida pola Lei 11/2021, do 9 de xullo, de medidas de prevención e loita contra a fraude fiscal. A norma pretende establecer a forma en que os rexistros de facturación que sexan producidos por sistemas informáticos deben cumprir cos requisitos legais de integridade, conservación, accesibilidade, lexibilidade, rastreabilidade e inalterabilidad, evitando así o chamado ‘software de dobre uso’ ou ‘software de ocultación de vendas’ que por veces se observou nas vendas a consumidor final. Con esta finalidade primaria, o real decreto define un rexistro de factura, cun formato e estrutura determinada, ao que se engaden determinados elementos informáticos de seguridade (hashes encadeados e sinatura electrónica) que aseguran que o devandito rexistro non poderá ser modificado, despois de producido, sen que quede o correspondente rexistro desa modificación.

Este regulamento é coñecido coloquialmente coa denominación de ‘Regulamento Veri*factu’, en alusión á modalidade, máis sinxela e eficiente, que se prevé para cumprir coa norma, mediante o envío dos rexistros de facturación á sede electrónica da Axencia Tributaria no momento da súa produción.

Ademais da loita contra a fraude e a evasión fiscal, estes sistemas permitirán avanzar na dixitalización das empresas e mellorar os servizos de asistencia que a Axencia Tributaria presta aos contribuíntes, ofrecendo a estes a posibilidade, cando utilicen sistemas ‘Veri*factu’ con envío de datos, de descargar as operacións, facilitando así a confección dos libros rexistro fiscal e os modelos tributarios.

A nova norma aplicarase a todos os empresarios e por todas as súas operacións, coa excepción daqueles que xa estean sometidos á Subministración Inmediata de Información (SII) ou de que non teñan obriga de facturación. Polo que se refire ao seu ámbito territorial, é aplicable en toda España agás nos territorios de réxime fiscal foral. Nos Territorios Históricos de Biscaia, Guipúscoa e Áraba, desde datas recentes son aplicable os sistemas denominados ‘Ticket Bai’, cuxo funcionamento é análogo ao aprobado agora para o resto de España.

Debe destacarse que, no sistema previsto no regulamento, os clientes poderán chequear a calidade fiscal das facturas simplificadas recibidas, contrastandoas na web da Axencia Tributaria.

A este real decreto seguiralle a orde ministerial de desenvolvemento técnico, a partir da que os desenvolvedores de programas informáticos deberán someterse ás súas disposicións nun prazo máximo de 9 meses. Así mesmo, deberán incorporar os seus produtos unha “declaración responsable” de cumprimento desta normativa.

Todas as empresas e autónomos obrigados, deberán adaptarse á norma con prazo ata o 1 de xullo de 2025. Para iso está previsto que pemes e autónomos poidan utilizar o kit dixital do Plan de Recuperación, Transformación e Resiliencia no financiamento das modificacións nos programas informáticos que sexan necesarias para adaptarse á nova regulamentación.

Debe, por último, sinalarse que este regulamento resulta compatible co Proxecto de Regulamento de factura electrónica B2B, actualmente en tramitación polo Ministerio de Economia, Comercio e Empresa coa participación da Axencia Tributaria. Os sistemas informáticos dos empresarios deberán adaptarse dunha forma integral a ambas as dúas modificacións, utilizando para iso un modelo de datos único baseado nas mencións obrigatorias de factura e nos medios e prazos de pagamento.

![]()