Medición dos efectos inducidos. Indicador II do Plan Estratéxico

O segundo dos indicadores contemplados no Plan Estratéxico 2020-2023 para avaliar a evolución a medio prazo do cumprimento voluntario das obrigas tributarias diríxese a medir os efectos que se aprecian no devandito cumprimento inducido polas accións da Axencia Tributaria.

Atrás de mellorar o cumprimento voluntario, a Axencia Tributaria segue dúas liñas de actuación fundamentais: a asistencia e prevención, por un lado, e a detección, regularización e, se é o caso, sanción dos incumprimentos tributarios mediante accións de control, por outro. Ambas as dúas liñas de actuación son dúas facetas dunha mesma estratexia: promover o cumprimento voluntario.

A primeira liña, a asistencia e prevención, ten como obxectivo proporcionar ao obrigado tributario os recursos necesarios para facilitar o cumprimento das súas obrigas. En cambio, as accións de control non só buscan regularizar e recuperar as cotas tributarias defraudadas, senón tamén acadar niveis óptimos de cumprimento tributario. En resumo, preténdese orientar os contribuíntes cara ao cumprimento sen necesidade de inspeccións periódicas. A medición dos efectos inducidos destas accións de control implica avaliar tanto o impacto das autoliquidacións complementarias que se xeraron directa ou indirectamente como resultado das actividades de control, como o comportamento posterior dos contribuíntes (ou o seu medio) despois das accións de control. Estes efectos inducidos poden manifestarse inmediatamente no ano da revisión ou de maneira sostida en exercicios posteriores á mesma.

Ademais, as iniciativas de transparencia e a posta a disposición dos obrigados tributarios de datos fiscais tamén inflúen nos seus comportamentos fiscais, xerando efectos inducidos a partir das accións de comprobación, que poden cuantificarse con maior precisión.

Por exemplo, a información recibida a través do intercambio automático de datos con países da Unión Europea sobre rendas do traballo, conselleiros, pensións e rendas inmobiliarias utilizouse para fortalecer o control extensivo no Imposto sobre a Renda das Persoas Físicas (IRPF ), tanto para quen non declaraban como para aqueles que ocultaban certas rendas obtidas noutros países. En 2022, as accións de inspección relacionadas con contribuíntes que tiñan contas financeiras no estranxeiro, partindo da información obtida en virtude da directiva europea 'DAC2', o estándar

Así mesmo, para descubrir fondos ocultos no estranxeiro, a información recompilada pola Oficina Nacional de Investigación da Fraude (ONIF) sobre o uso de tarxetas emitidas no estranxeiro (tarxetas 'offshore') ha permitido a las diferentes dependencias territoriales de la Agencia liquidar deudas por un valor de 79 millones de euros el año 2022, una cifra similar a la del año anterior. Además, se han iniciado expedientes que involucran a 69 contribuyentes con tarjetas 'offshore' e que prevé que xeren resultados adicionais no futuro.

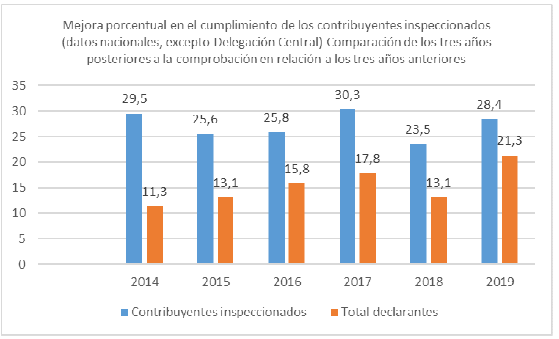

Desde hai anos, a Axencia Tributaria implementou sistemas para medir o efecto inducido das actuacións de inspección. O cadro seguinte mostra o comportamento dos obrigados tributarios antes e despois de ser revisados pola área de Inspección nos anos 2014 a 2019 en comparación co comportamento do total de declarantes. Especificamente, compárase a evolución dos importes das autoliquidacións presentadas nos tres anos posteriores á inspección en relación aos tres anos previos.

Como se pode apreciar no cadro, en termos xerais os contribuíntes inspeccionados aumentan os seus ingresos tributarios nos tres anos posteriores en maior medida que o conxunto dos contribuíntes no mesmo período, o que indubidablemente pode considerarse como un efecto inducido das accións de control sobre os contribuíntes e demostra como, a través do control, tamén se logra mellorar o cumprimento voluntario.