Ensanchamiento das bases impoñibles. Indicador Estratéxico I

A Axencia Tributaria ten como obxectivo estratéxico principal mellorar o cumprimento voluntario das obrigas tributarias. Para lograr este obxectivo, implementa unha ampla gama de medidas que inclúen a educación cívico-tributaria, a provisión de información e asistencia, a prevención da fraude tributaria e aduaneiro, as accións de control a posteriori, o impulso de modificacións normativas antifraude, a colaboración con outros organismos e a promoción de relacións cooperativas, entre outras.

Para avaliar o progreso das súas accións a medio prazo, o Plan Estratéxico da Axencia Tributaria 2020-2023 estableceu sete indicadores estratéxicos. Estes indicadores actualízanse anualmente, sendo a última actualización a 31 de decembro de 2022.

Aínda que podería parecer preferible medir a mellora no cumprimento voluntario mediante a análise dos ingresos tributarios, estes están influenciados por numerosos factores externos como o crecemento económico, a evolución da demanda interna, a taxa de ocupación, a inflación, os cambios normativos e o ritmo das devolucións, o que fai que non sexan unha medida consistente para avaliar o cumprimento voluntario.

En cambio, utilízase a base impoñible como unha medida menos influenciada por variables externas. A base impoñible é a cantidade utilizada para calcular a cota tributaria, é dicir, sobre a que se aplica o tipo de gravame. Sumando as bases impoñibles de distintos tributos e corrixindo os cambios normativos, óbténse unha base impoñible agregada en termos homoxéneos.

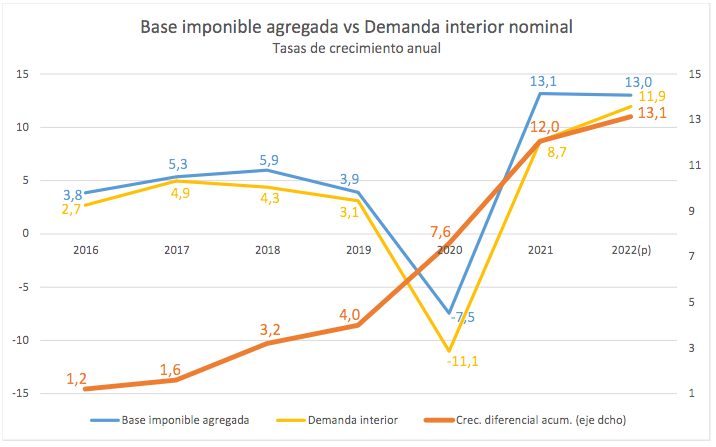

Para avaliar a mellora no cumprimento tributario, compáranse as taxas de variación da base impoñible agregada con magnitudes macroeconómicas relevantes como o PIB nominal ou a demanda interna nominal. O indicador clave que reflicte como evoluciona o comportamento fiscal no país céntrase en se o aumento das bases impoñibles agregadas é superior ao da demanda interna nominal durante o ciclo económico alcista.

É importante destacar que as cifras da demanda interna e as bases impoñibles están suxeitas a revisión durante polo menos dous anos, o que require considerar estas estimacións con certa provisionalidade.

Ademais, o ciclo económico inflúe na evolución deste indicador estratéxico. Por exemplo, durante as fases baixistas do ciclo económico, como no ano 2020, algúns compoñentes das bases reaccionan de maneira máis intensa que os seus equivalentes en Contabilidade Nacional, e a pandemia tivo un efecto distorsionador na precisión das estimacións en 2020-2021.

A pesar destas consideracións, os datos apoian a afirmación de que durante o período máis recente de sete anos (2016-2022), a base impoñible agregada experimentou aumentos superiores á demanda interna nominal. Isto reflíctese claramente no seguinte gráfico, onde se observa un diferencial acumulado de 13.1 puntos ao longo do período. Estes resultados tiveron un impacto positivo na recadación e apuntan cara a unha mellora no cumprimento voluntario, que é a obxectiva estratéxica central da Axencia Tributaria.