O observatorio de marxes empresariais

Recentemente publicouse o Observatorio de Marxes Empresariais. Trátase dun proxecto conxunto impulsado polo Ministerio de Asuntos Económicos e Transformación Dixital, o Banco de España e a Axencia Estatal de Administración Tributaria.

A información deste Observatorio pódese consultar tanto no portal creado polo Banco de España (https://www.bde.é/wbe/é/inicio/observatorio-margenes-empresariales/) como na propia web da Axencia Tributaria (Axencia Tributaria: Observatorio de marxes empresariais ).

O obxectivo do Observatorio é dobre. Por un parte, trátase de aclarar os conceptos relativos ás marxes empresariais. Para iso elaboráronse dúas fichas metodolóxicas coas definicións e as fontes principais de información. Por outra, o Observatorio própónse facilitar o acceso aos analistas, investigadores e calquera cidadán interesado á información xa dispoñible sobre estas marxes e ás posibles extensións que se poidan ir elaborando no futuro.

Efectivamente existe unha certa confusión cando se fala de marxes empresariais, confundindo estes co beneficio final das empresas. A información que se proporciona no Observatorio serve para a análise do resultado bruto de explotación, que en termos da Contabilidade Nacional, denomínase Excedente Bruto de Explotación. Este excedente mide o saldo xerado nas actividades de produción da empresa, unha vez remunerado o factor traballo. Visto doutra forma, son os recursos dispoñibles pola empresa tras o proceso produtivo que lle van a permitir, entre outras cousas, retribuír aos seus propietarios, satisfacer as débedas que poida ter, pagar os impostos ou, se é o caso, financiar os seus investimentos. Na análise empresarial habitual este excedente é a mellor aproximación ao concepto do ABITDA (os beneficios antes de intereses, impostos, depreciación e amortización).

O segundo obxectivo do Observatorio é facer máis accesible a información sobre marxes. Parte desta información non é unha novidade, xa que estaba dispoñible en distintos lugares. Por exemplo, as contas de perdas e ganancias das sociedades (e os seus balances) pódense consultar nas estatísticas do Imposto sobre Sociedades desde 2002 (Axencia Tributaria: Contas anuais non consolidadas do imposto sobre sociedades ), e os datos de vendas, compras e salarios do informe de Vendas, Emprego e Salarios nas Grandes Empresas e Pemes Societarias (Axencia Tributaria: Vendas, Emprego e Salarios en Grandes Empresas e Pemes ) xa permitían realizar unha aproximación trimestral á evolución das marxes. Con menos cobertura, tamén a Central de Balances do Banco de España realiza tradicionalmente análise do resultado bruto de explotación. Que achega entón o Observatorio? En primeiro lugar, agrupa e centraliza a información relevante sobre a materia; en segundo lugar, permitiu sistematizar a información e ofrecer máis detalle da mesma; e, en terceiro lugar, proporciona un marco a partir do que afrontar futuras extensións, algunhas da cales xa están previstas e outras irán xurdindo a medida que os usuarios vaian propondo novas necesidades.

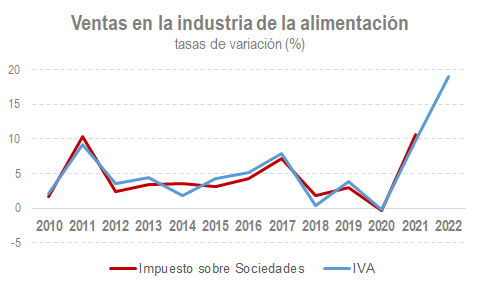

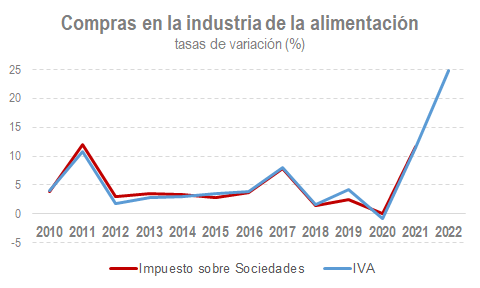

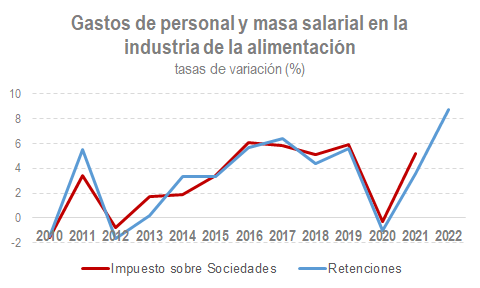

Desde o punto de vista da Axencia, a publicación do Observatorio serviu para visualizar, unha vez máis, a riqueza informativa de que se dispón. Aínda que as estatísticas do Imposto sobre Sociedades son estatísticas consolidadas na análise dos beneficios societarios, o Observatorio fixo posible publicar máis detalle por actividades e adiantar uns meses a publicación dos resultados do exercicio 2021 (en agosto publicaranse os primeiros datos do exercicio 2022 cuxa declaración a maioría das empresas presentarán nos próximos días). Ademais, a combinación que se fai no Observatorio da información procedente do Imposto sobre Sociedades e de que se obtén das declaracións mensuais e trimestrais do IVE e das retencións do traballo, permite ver a coherencia entre as fontes e a utilidade de contar con indicadores trimestrais para o seguimento de vendas, compras, masa salarial e marxes. Os gráficos que se mostran a continuación, referidos á industria da alimentación (unha das 74 actividades que se publican), son boa mostra deste aspecto.