Desenvolvemento técnico do Real decreto que regula o regulamento "Verifactu"

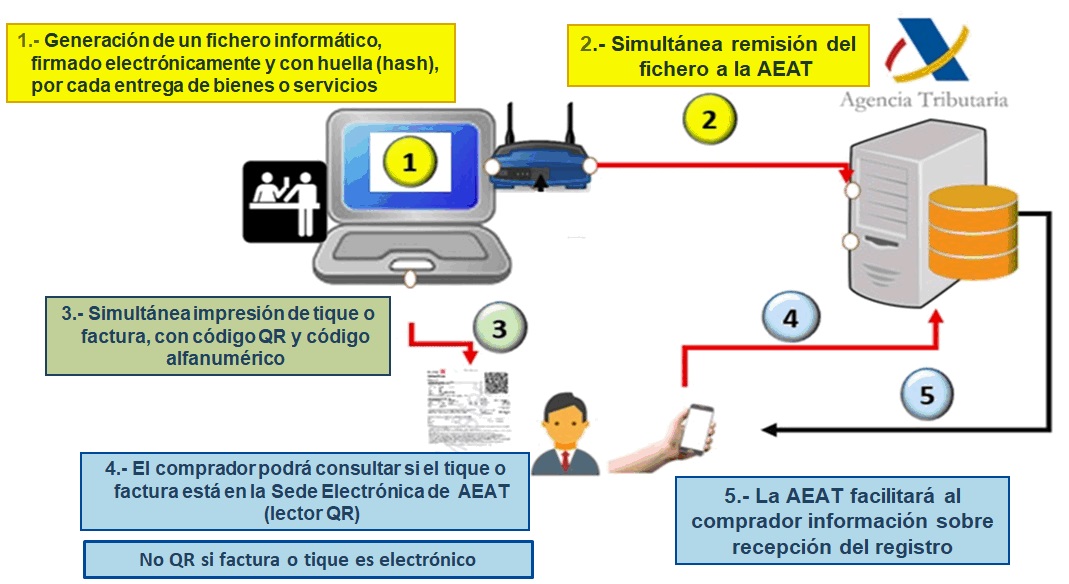

Como é sabido, o pasado día 6 de decembro de 2023 publicouse no BOE o Real decreto 1007/2023, do 5 de decembro, polo que se aproba o Regulamento que establece os requisitos que deben adoptar os sistemas e programas informáticos ou electrónicos que soporten os procesos de facturación de empresarios e profesionais, e a estandarización de formatos dos rexistros de facturación; todo iso en desenvolvemento directo da nova letra j) introducida no artigo 29.2.j) da LGT , por medio da lei 11/2021, do 9 de xullo, de prevención e loita contra a fraude fiscal.

A Disposición final terceira do mencionado Real decreto establece que a este Real decreto lle seguirá a Orde Ministerial de Facenda para o desenvolvemento técnico, a partir da que os desenvolvedores de programas informáticos deberán someterse ás súas disposicións nun prazo máximo de 9 meses. Así mesmo, deberán incorporar os seus produtos unha “declaración responsable” de cumprimento desta normativa. A citada Orde Ministerial encóntrase en tramitación e nela detállanse tecnicamente os aspectos recollidos no Regulamento que fosen necesarios, e en particular, os seguintes:

-

As especificacións técnicas e funcionais do sistema informático de facturación.

-

As condicións da aplicación informática de uso subsidiario que desenvolva a Axencia Tributaria.

-

A estrutura, formato e características técnicas dos datos do rexistro de alta de factura.

-

A estrutura, formato e características técnicas dos datos do rexistro de anulación.

-

Requisitos da pegada ou ‘hash’ e da sinatura electrónica dos rexistros anteriores.

-

A estrutura, formato e características da información da declaración responsable ou autocertificación dos fabricantes de software.

-

As especificacións técnicas da remisión voluntaria de ‘Veri*factu’.

-

As ferramentas para integrar os rexistros de facturación nos libros rexistros. E as características técnicas da información a engadir á do rexistro de facturación de alta para completar o contido e estrutura do libro de facturas expedidas, e dos libros rexistros de vendas e ingresos, e de ingresos, e dar por cumprida a devandita obriga mediante a leva na Sede da Axencia Tributaria.

-

Os prazos e forma de renunciar a ‘Veri*factu’.

O contido máis importante da Orde Ministerial encóntrase nos seus Anexos I e II, en que calquera empresa especializada na fabricación e comercialización de programas de facturación electrónica encontrará o imprescindible detalle técnico da estrutura dos ficheiros de alta e anulación de factura, e do rexistro de eventos, así como todo un conxunto de detalles referidos á forma de implementar a estandarización da información e a súa lexibilidade, así como seu inalterabilidad, rastreabilidade e requisitos de conservación segura.

O modelo único e normalizado de datos de facturación, que emerxe a partir destes detalles técnicos, supón un fito en materia de estandarización a nivel nacional. A medio prazo converxerán a ese modelo todos os sistemas informáticos, incluíndo aqueles que utilicen os contribuíntes non directamente obrigados a este Regulamento. Adicionalmente, ese mesmo modelo de datos ‘Veri*factu’, será punto de partida para outro modelo de datos, máis completo, que servirá á implantación da facturación electrónica, unha vez que sexa aprobado e finalicen os períodos transitorios regulados no borrador de Regulamento de Facturación electrónica B2B, que está sendo tramitado en desenvolvemento do artigo 12 da Lei 18/2022, de creación e crecemento de empresas.

O reloxo de conta atrás xa se puxo en marcha e os empresarios e autónomos están convocados a dixitalizar a xestión dos seus negocios dun xeito sinxelo, accesible e proveitoso. A Axencia Tributaria axudará durante todo este proceso dando a información necesaria e facilitando programas auxiliares e sistemas ‘de último recurso’ a aqueles empresarios que non necesiten de sistemas completos.

![]()