Novidades no Observatorio de Marxes Empresariais

O 18 de novembro publicouse o Observatorio de Marxes Empresariais (OME) con datos ata o terceiro trimestre.

Hai que lembrar que o OME é unha operación estatística conxunta do Ministerio de Economía, Comercio e Empresa, o Banco de España e a Axencia Estatal de Administración Tributaria, cuxo obxectivo é proporcionar información sobre as marxes empresariais aos analistas, investigadores e calquera cidadán interesado, ademais de realizar unha función divulgativa para aclarar o que se entende por marxes. O OME dispón dunha web propia que se completa cos datos que publican tanto a Axencia Tributaria como o Banco de España.

Nos datos que se publicaron recentemente no portal da Axencia pódense encontrar tres novidades. A primeira é unha nova aplicación de consulta dos datos. Ata o momento todos os datos podíanse descargar nun formato Excel e, dentro dos mesmos, podíanse seleccionar as series que se desexase para a análise. Coa nova aplicación a análise é interactiva modificandose datos e gráficos de acordo á selección que se faga nos distintos menús dispoñibles. A aplicación permite ademais a consulta desde os dispositivos móbiles sen perda de calidade.

Aínda que desde a nova aplicación tamén se poden descargar os datos, ademais en distintos formatos, aínda se manteñen os ficheiros que se publicaban ata o momento para facilitar a transición desde unha presentación a outra.

As outras dúas novidades teñen que ver coa publicación das estatísticas das Contas anuais do Imposto sobre Sociedades e de Rendementos de actividades económicas, en ambos os dous casos do exercicio 2022. Esta información incorporouse xa definitivamente aos datos do OME . Este sempre vai por diante das estatísticas e, de feito, xa desde agosto incorpora información de 2023, tanto do Imposto sobre Sociedades como das declaracións do IRPF dos empresarios persoais, pero a publicación das estatísticas anuais eleva a definitivos os datos do OME de 2022.

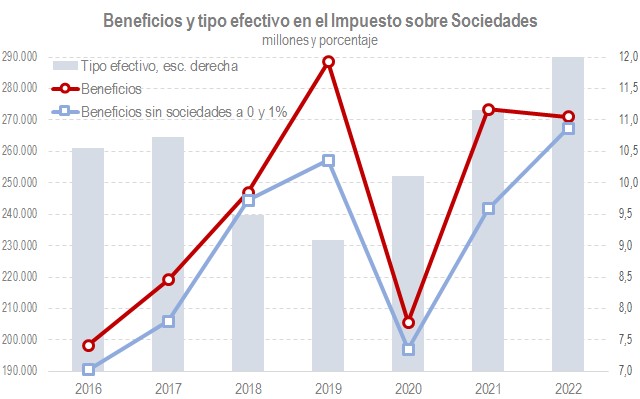

Canto ás contas do Imposto sobre Sociedades, o máis rechamante nestes últimos anos é a diferente evolución dos beneficios nas empresas que van ao tipo xeral e aquelas que tributan ao 0 %e 1% (principalmente institucións de investimento colectivo). No seguinte gráfico figuran os beneficios totais e os beneficios eliminando esas empresas, canda o tipo efectivo sobre os beneficios (sen as sociedades a tipos do 0 %e 1 %), a medida máis axustada da carga tributaria que recae sobre as empresas societarias.

O gráfico permite observar a forte discrepancia entre as dúas series de beneficios que se produciu en 2019 e en 2021, indicativo do intenso crecemento neses anos dos beneficios nas empresas con tipos ao 0 %e 1%. A gran variabilidade que adoitan ter os beneficios nestas sociedades fai aconsellable facer o seguimento do imposto excluíndoas da análise; do contrario, o resultado é un tipo efectivo medio errático.

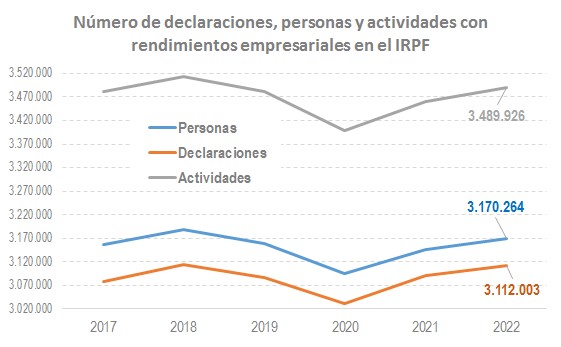

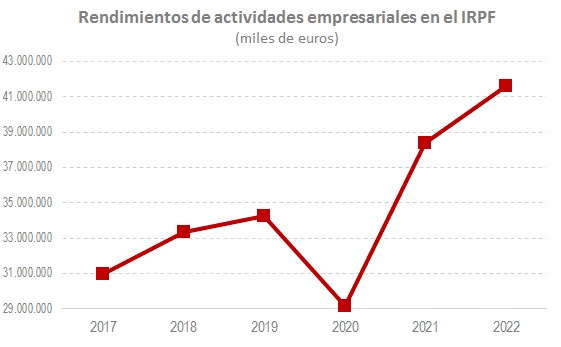

No referente aos resultados das empresas persoais, información que se inclúe tamén no OME como complemento á información das sociedades, en 2022 confirmouse a tendencia que se xa viu en 2021 e que se pode resumir dicindo que, aínda que o número de persoas e declaracións non acadou o máximo ao que se chegou en 2018, o importe dos rendementos superou en 2021 e 2022 por moito os niveis previos á pandemia. Os dous gráficos seguintes mostran esa evolución.