Os ingresos tributarios do ano 2024

O Informe Anual de Recadación Tributaria de 2024, publicado recentemente, compendia toda a información relevante do ano pasado, unha vez recibidos e procesados os modelos informativos que completan os datos dos modelos xornais de declaración cos que xa se contaba a finais de marzo, cando se publicaron os informes mensuais de decembro, xaneiro e febreiro. O informe anual se completa ademais con algunhas notas que amplían o detalle dalgúns aspectos concretos de recadación.

Os ingresos tributarios en 2024 ascenderon ata os 294.734 millóns de euros, o que supuxo un crecemento do 8,4 %con respecto ao ano 2023. Como se reflicte no Gráfico 1, o argumento básico do crecemento dos ingresos foi o aumento das bases impoñibles. Estas medraron un 6,9%, aínda que se non se considera a parte referida ao valor dos produtos suxeitos a Impostos Especiais (cuxa evolución está condicionada polo comportamento dos prezos enerxéticos que na súa maior parte non inflúen sobre os ingresos destes impostos), o crecemento subiría ata o 7,7%.

Os ingresos aumentaron máis que a base impoñible agregada (case igual coa precisión que se acaba de facer), a pesar de que, como ocorreu en 2023, a recadación viuse limitada polo impacto negativo dos cambios normativos e de xestión que supuxeron, en conxunto, un pouco máis de 2000 millóns de euros (sen eles, os ingresos medrarían un 9,1 %). A intensidade do crecemento dos ingresos apréciase tamén ao comparar coa demanda interior en termos correntes que se deduce dos agregados de Contabilidade Nacional e que son o indicador máis próximo desta á evolución das bases. Este indicador, despois das sucesivas revisións das contas nacionais, nos tres últimos anos parece retomar a dinámica anterior, próxima ás bases, aínda que quedou a discrepancia de 2020 e 2021 que fai que, se se mide a evolución con respecto a 2019, a demanda interna estea demorada arredor de 10 puntos con respecto a ingresos e bases.

O medio económico en que se desenvolveu a recadación en 2024 estivo caracterizado pola tendencia alcista da actividade desde comezo de ano e a fin das tensións inflacionistas dos anos anteriores, polo menos ata os últimos meses en que se produciu un lixeiro repunte. O indicador que mellor ilustra o progreso da actividade son as vendas trimestrais das Grandes Empresas e pemes, o de maior cobertura dos existentes no panorama estatístico. Recóllese no Gráfico 2 en que se observa con claridade o cambio de tendencia entre 2023 e 2024. No informe anual do ano pasado xa se advertía dos signos de recuperación que se apreciaban nos meses finais o ano 2023. Estes indicios confirmáronse rapidamente nos inicios de 2024 ata consolidarse nunha traxectoria ascendente no resto do ano.

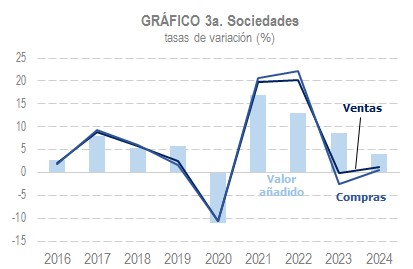

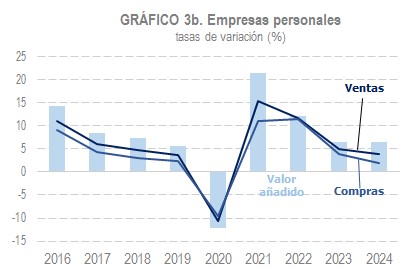

A evolución en termos correntes de maneira similar á que proporciona a Contabilidade Nacional pódese seguir cos datos que ofrece a Axencia Tributaria dentro do Observatorio de Marxes Empresariais. Esta información permite analizar, con detalle sectorial e periodicidade trimestral, a xeración de valor engadido por parte das empresas societarias e das empresas persoais en estimación directa. No Gráfico 3 recóllese a evolución de vendas, compras e valor engadido nestes dous grupos de empresas (3a sociedades e 3b empresas persoais). Como se pode ver, en 2024 o valor engadido seguiu unha pauta de desaceleración similar á do PIB nominal, con máis intensidade nas sociedades que nas empresas persoais, en que o aumento do valor engadido foi case o mesmo que en 2023.

Un dos trazos de 2024 foi o peche das diferenzas entre o comportamento dos ingresos por impostos directos e indirectos que distinguiron o ano anterior. O incremento dos impostos directos (capítulo I) foi do 9 %(10,1% en 2023), mentres que os tributos de carácter indirecto (capítulos II) aumentaron un 7,5% (1,7% un ano antes).

Nas tres grandes figuras (IRPF, Imposto sobre Sociedades e IVE), a evolución foi a seguinte. Os ingresos polo IRPF medraron en 2024 un 7,6%. Os cambios normativos supuxeron unha perda duns 3.200 millóns, de maneira que, sen este impacto, o aumento dos ingresos sería do 10,2 %, cifra compatible cun crecemento da renda dos fogares no medio do 8,5 %e a subida do tipo efectivo derivada do incremento de salarios e pensións. Ademais da favorable evolución das retencións procedentes dos rendementos do traballo, tamén aumentaron os ingresos derivados das rendas de capital grazas á continuidade na recuperación dos intereses de contas bancarias e o bo comportamento dos dividendos. A declaración anual de 2023, en cambio, mostrou resultados negativos debido ao baixo crecemento dos rendementos por actividades económicas, a diminución das ganancias patrimoniais (en especial as procedentes da venda de inmobles) e as devolucións a mutualistas consecuencia das sentenzas sobre este asunto.

Os ingresos no Imposto sobre Sociedades medraron un 11,5%. Tamén neste caso os cambios normativos e de xestión operaron en contra da recadación reducindose esta en máis de 2.100 millóns. Espérase que os beneficios das sociedades suban en 2024 por riba do 13 %e que a base impoñible consolidada fágao un 10,8%, tras tres anos de fortes incrementos (36% en 2021, 17,7% en 2022 e 11,4% en 2023). O aumento da recadación tivo o seu principal cimento nos pagamentos fraccionados que medraron un 11,1%, en liña cos beneficios declarados polas Grandes Empresas e grupos. Como no IRPF, tamén as retencións de capital tiveron unha achega significativa e o resultado da declaración anual restou, neste caso, sobre todo, polo aumento das solicitudes de devolución na campaña de 2023 (declaración que se empezou a presentar en xullo de 2024) afectadas pola supresión da limitación das perdas pasadas tras a sentenza do Tribunal Supremo e o adianto no ritmo de realización desas devolucións.

No caso do IVE os ingresos medraron un 7,9%. O gasto final suxeito ao imposto aumentou un 5,7%. O resto ata acadar o incremento dos ingresos explícase pola progresiva eliminación das rebaixas de tipos nos produtos enerxéticos, ademais de pola existencia doutras medidas con impacto positivo nos ingresos. En total todos estes elementos elevaron a recadación en máis de 1.700 millóns. O Gráfico 7 ilustra ben o efecto das medidas que se foron tomando desde 2021 para paliar as subidas de prezos nos produtos enerxéticos e alimenticios e en 2024 a paulatina volta á normalidade.