A obriga de presentar a declaración anual do IRPF: Como son as persoas que presentan a declaración sen superar os limiares?

Nestes momentos está en marcha, como é costume nestas datas, a Campaña de Renda. Convén lembrar que todas as persoas que residen no país e reciben rendas, sen importar o lugar de onde proveñan, son contribuíntes do imposto. Agora ben, non todas teñen a obriga de presentar a declaración anual que liquida o imposto.

A delimitación da obriga de declarar ten varios aspectos de moi distinta índole. A idea básica é que non deben presentar a declaración as persoas cuxas rendas non superasen unhas determinadas contías que, pola súa parte, dependen do tipo de rendas que se percibisen. No caso máis estendido, o que se refire aos rendementos íntegros do traballo, o limiar se fixa en 22.000 euros anuais cando os ingresos proceden dun único pagador e en 15.876 euros se hai varios pagadores (con diversas excepcións en que o limiar volve ser o anterior). Para outro tipo de rendas e circunstancias aplícanse outros límites (por exemplo, 1.600 euros para quen obteñen rendementos de capital mobiliaria suxeitos a retención, como son os intereses bancarios).

Ademais da obriga que impón estes limiares, nos últimos anos engadiuse o deber de presentar a declaración a algúns colectivos con independencia do importe das súas rendas, como son os beneficiarios do Ingreso Mínimo Vital ou, a partir do 1 de xaneiro de 2023, aquelas persoas que estivesen de alta nalgún momento do ano nos réximes especiais de autónomos da Seguridade Social.

Por outra banda, tamén teñen que presentar a súa declaración aquelas persoas que desexan gozar dalgunhas das devolucións ou reducións da base impoñible ás que teñen dereito e que só poídase exercer mediante a presentación da declaración. É o caso, por exemplo, daquelas persoas con dereito a devolucións familiares se non se recibiron por completo anticipadamente, ou as que realizasen achegas a plans de pensións que supoñan unha redución da súa base impoñible e que, a consecuencia diso , xeren unha devolución de cantidades retidas.

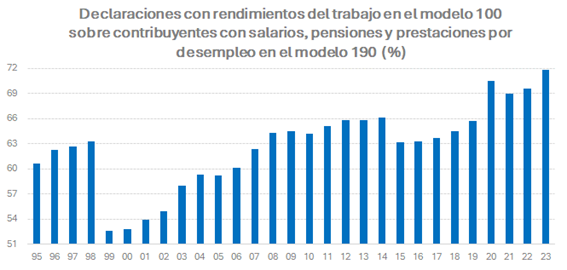

A existencia de persoas que, sendo contribuíntes do imposto, non teñen obriga de presentar a liquidación anual xa existía antes do cambio da estrutura do imposto que se produciu en 1999 mediante a Lei 40/1998. Porén, aquela modificación e os cambios na xestión asociada elevaron significativamente o número de persoas non obrigadas. A seguinte gráfica mostra un indicador da non obriga de declarar calculado como o número de declaracións con rendementos do traballo sobre o número de persoas con salarios, pensións e prestacións por desemprego no modelo anual 190, que é a declaración dos pagadores que informa sobre esas retencións (os datos pódense consultar no Informe Anual de Recadación Tributaria ). O indicador permite ver o efecto dos cambios que se produciron en 1999 e a evolución crecente posterior.

A tendencia á alza desta ratio indica a existencia dun número cada vez maior, en termos relativos, de persoas obrigadas a presentar a declaración. As razóns desta tendencia son varias; entre elas, a creación de novas deducións (tanto estatais coma autonómicas) que só pódense aproveitar na declaración anual, a incorporación de grupos de contribuíntes con independencia das súas rendas, o crecente desaxuste entre a tarifa utilizada no cálculo das retencións e a empregada na determinación da cota final do imposto polo maior exercicio da súa capacidade normativa por parte das CCAA e, finalmente, a actualización incompleta dos limiares (o límite xeral que se sitúa actualmente en 22.000 euros en 1999 era de 21.035 euros).

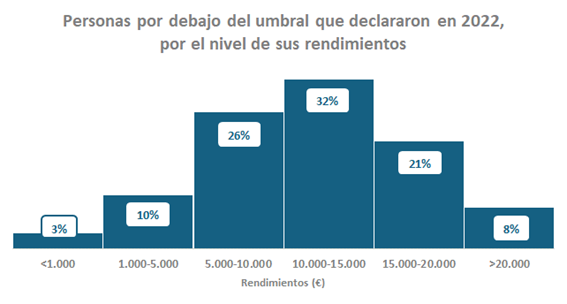

A progresiva extensión da obriga de declarar, por unha ou outra razón, pódese analizar a partir do número de persoas que non superan os limiares, pero que presentan a súa declaración anual. De feito, nos últimos anos, arredor da metade das persoas cuxas rendas están por debaixo deses límites presentan a declaración. Cantos e como son estas persoas?

No exercicio 2023, último con datos pechados e publicados, 6,6 millóns de contribuíntes presentaron a súa declaración a pesar de ter rendementos por debaixo dos limiares. Esa cifra supuxo un 48,1 % do total de persoas nesa situación. A porcentaxe foi lixeiramente superior aos dos exercicios previos que estivo no medio do 46,5 %, pero, en calquera caso, indica unha constancia que fai que esta circunstancia non sexa anecdótica.

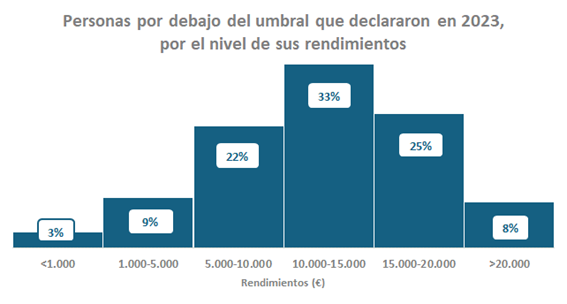

Contrariamente ao que se podería pensar, as persoas que presentan a declaración non son as máis próximas ao limiar xeral dos 22.000 euros, se non que se distribúen seguindo unha distribución normal asimétrica, sendo a gran maioría persoas con rendementos entre os 10.000 e os 15.000 euros. A distribución é, ademais, moi parecida nos distintos anos. Nos gráficos seguintes móstranse os dous últimos.

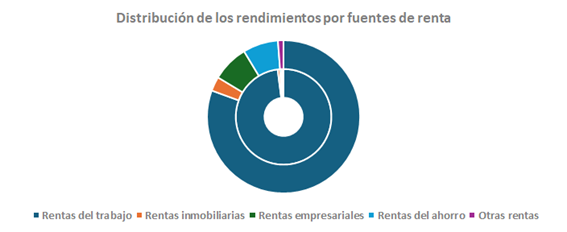

A estrutura dos seus rendementos ten un claro nesgo cara ás retribucións do traballo. No gráfico seguinte compárase a distribución dos rendementos por fontes no caso das persoas por debaixo do limiar (anel interior) e o conxunto de declaracións en 2023.

Como se ve, a procedencia das rendas das persoas situadas por debaixo dos limiares é fundamentalmente do traballo, arredor do 98 %ten esa orixe, fronte a aproximadamente o 80% no conxunto dos declarantes. O resto das rendas en que non acadan os limiares é marxinais e concentrados nas rendas inmobiliarias e do aforro.

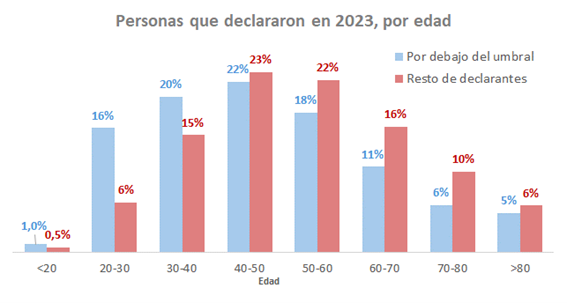

Nas características persoais hai máis similitude, aínda que con diferenzas significativas. Se se analiza a distribución por idades, obsérvase que as persoas por debaixo do limiar son algo máis novo que o resto dos declarantes; en media, os primeiros son uns seis anos máis novos que os segundos.

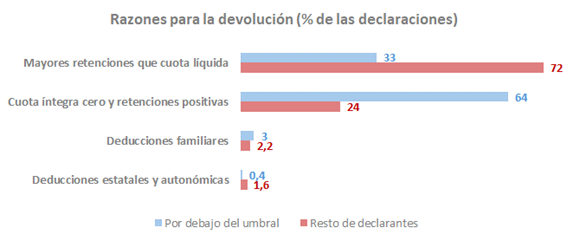

Loxicamente, as persoas que declaran aínda estando por debaixo do limiar fano na súa maioría, e se non están obrigados por outras circunstancias, para solicitar a devolución dos importes previamente retidos ou ingresados a conta. No exercicio 2023 o 85% das declaracións destas persoas son con resultado a devolver (practicamente todas os restantes son con resultado cero e só a unha porción moi marxinal resúltalle a ingresar). Os motivos do signo negativo son, porén, distintos ao que se observa no resto de declarantes. A gráfica seguinte mostra as catro razóns polas que unha declaración pode chegar a ter resultado a devolver para ambos os dous grupos.

O motivo de maior peso polo que o resultado da declaración resulta negativo nas persoas por debaixo dos limiares é ter unha cota íntegra igual a cero, o que se explica polo escaso nivel das súas rendas. Nese caso están case dous terzos das declaracións a devolver. Nun terzo máis a cota líquida chega a ser positiva, pero inferior ás retencións practicadas. Resultádosvos negativos pola existencia de deducións, dun ou outro tipo, son residuais. O resultado é moi diferente ao que se obtén no resto de declarantes en que case tres cuartas partes das solicitudes de devolución ocasiónanse por ter unhas retencións superiores á cota líquida e soa nun cuarto das devolucións a base impoñible dá lugar a unha cota íntegra cero.

En conclusión, pódese dicir que, aínda que o sistema na súa orixe tiña como obxectivo sacar da obriga de declarar a un gran número de contribuíntes do imposto, a evolución do imposto foi incorporando cada vez a máis persoas. Dentro destas destacan as que quedan por debaixo dos limiares establecidos, pero que acaban presentando a súa declaración porque a súa cota é cero ou moi pequena e, con iso, conseguen recuperar todas ou parte das retencións que lles foron practicadas ao longo do ano anterior.