Consumos e recadación nos impostos sobre o alcohol

Un feito que se vén destacando nos informes de recadación tanto mensuais coma anuais nos últimos tempos é o descenso dos consumos nos impostos sobre o alcohol coa súa conseguinte repercusión na recadación derivada dos mesmos. Un resumo da evolución do consumo dos distintos tipos de alcohol pódese encontrar no Cadro 9.3 do Informe Anual de Recadación Tributaria e unha análise da recadación de cada unha das figuras nos Cadros 5.2, 5.3 e 5.4. Pódese profundar na análise acudindo ao Informe de Impostos Especiais, publicado ao mesmo tempo que o Informe Anual de Recadación Tributaria e que ofrece información detallada sobre estes impostos (e, ademais, do Imposto sobre Gases Fluorados de Efecto Invernadoiro e dos impostos ambientais). Para cada un deles pódese encontrar un ficheiro coa información máis relevante do imposto (recadación, imposto reportado, consumos, tipos, prezos, comparación internacional …), en forma de base de datos e cuns cadros de consulta predeseñados.

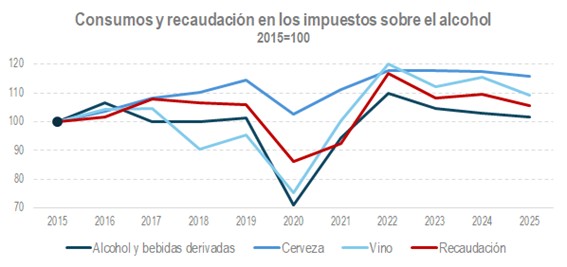

A seguinte gráfica mostra a evolución do consumo de alcohol nas súas principais variedades, tomando 2015 como referencia. Obsérvase como despois da caída que supuxo a pandemia, os consumos recuperáronse, pero, a continuación, con maior ou menor continuidade segundo os casos, o consumo comezou a diminuír. En 2025 aínda se consumía máis que en 2015, aínda que, como acontece nas bebidas de maior graduación (as que tributan no Imposto Especial sobre Alcohol e Bebidas Derivadas), o consumo xa se encontraba preto do nivel de entón. A recadación (Alcohol e Bebidas Derivadas, Cervexa e Produtos Intermedios) segue un camiño parecido.

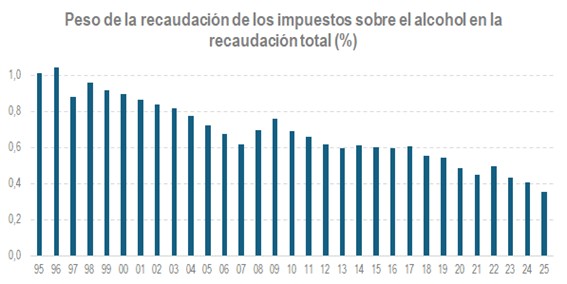

O efecto inmediato desta evolución recente dos consumos e da recadación é a perda de importancia destes impostos no conxunto dos ingresos tributarios xestionados pola Axencia Tributaria. Este retroceso apréciase claramente no seguinte gráfico en que figura o peso que supuxeron estes impostos no total dos ingresos tributarios desde 1995.

En 2025 esa porcentaxe acada un mínimo inferior ao 0,4 %. Agora ben, estes impostos nunca tiveron un peso relevante (no máximo pouco máis do 1 %) e a tendencia a baíxaa é anterior á caída de consumos dos últimos anos. Hai dúas razóns básicas que explican o pouco peso e a tendencia descendente: os tipos baixos que sempre tiveron estes impostos e a súa falta de actualización ao longo do tempo.

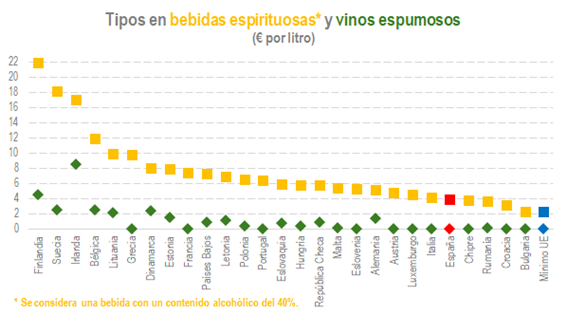

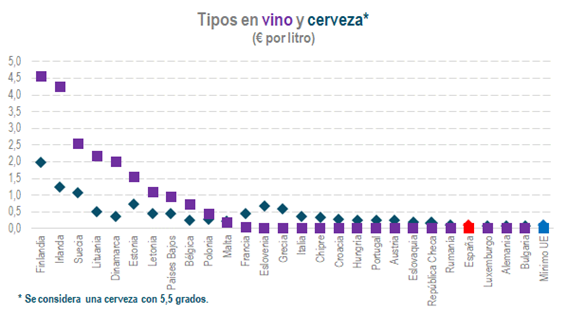

A cualificación dos tipos impositivos como baixos pódese facer ao comparar os tipos vixentes en España cos que se aplican noutros países do noso medio. Como se sabe, os impostos especiais están suxeitos á normativa da Unión Europea que esixe uns tipos mínimos. Nos seguintes gráficos pódese comprobar como nos impostos sobre o alcohol España sempre se sitúa preto dese mínimo, cando non xusto nel , a considerable distancia, na maioría dos casos, dos tipos que son habituais noutros países. Toda a información dos gráficos ten a súa orixe na Comisión Europea e pódese consultar no citado Informe de Impostos Especiais.

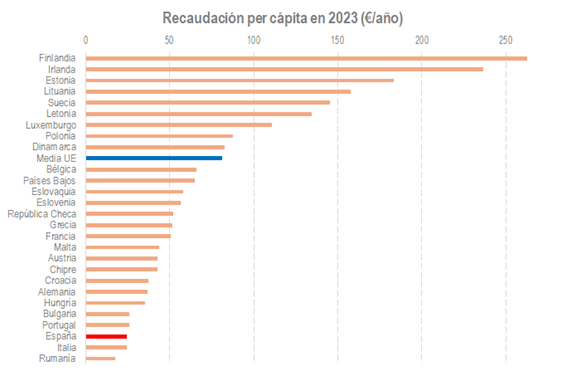

O resultado destes tipos baixos é tamén unha recadación en termos relativos moi afastada da media comunitaria, a pesar do impacto que ten o turismo no noso país. No seguinte gráfico pódese ver que España queda á cola do ránking europeo en recadación per cápita.

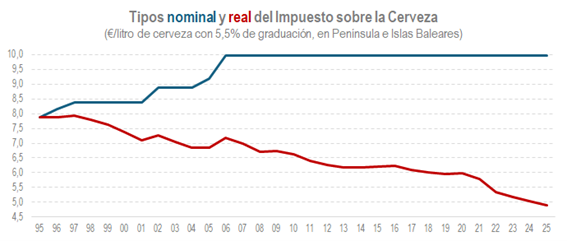

Canto á falta de actualización dos tipos impositivos, nos seguintes gráficos represéntase a evolución dos tipos legais (nominais) do Imposto sobre Alcohol e Bebidas Derivadas e do Imposto sobre a Cervexa, canda os tipos deflactados polo IPC, o que poderiamos denominar tipos reais.

Ambos os dous gráficos ilustran ben as causas que hai detrás da perda de importancia destes impostos cando se comparan co conxunto dos ingresos. A ausencia de actualización dos tipos, no caso da cervexa desde fai case 20 anos, provocou que os tipos en termos reais queden por debaixo do que significaban eses tipos no ano 1995.