Os ingresos tributarios no ano 2025

O pasado 23 de abril publicouse Informe Anual de Recadación Tributaria correspondentes a 2025. O informe é unha análise do comportamento da recadación no conxunto de 2025, análise que se realiza mes a mes durante transcurso do ano nos informes mensuais. O informe anual permite un estudo máis profundo e detallado das razóns últimas do crecemento dos ingresos achegando a información económica detrás dos fluxos recadadores. A publicación se completa con varios ficheiros que inclúen todas as variables utilizadas na análise, ademais doutra información adicional (distribucións salariais e do IRPF, asignación á Igrexa Católica e a fins sociais, …) e un conxunto de notas que desenvolven algúns aspectos concretos de relevancia para a comprensión da evolución da recadación.

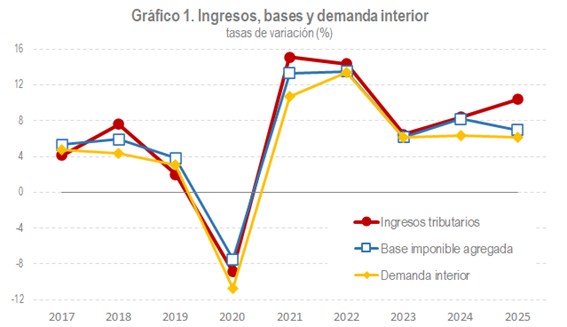

Os ingresos tributarios acadaron en 2025 un total de 325.356 millóns de euros, o que supuxo un crecemento do 10,4 %con respecto a 2024. O aumento dos ingresos en 2025 explícase polo aumento das bases impoñibles (estimado nun 7 %) e o impacto positivo das medidas normativas e de xestión (7.820 millóns, 2,7 puntos do crecemento da recadación). Este segundo factor obsérvase ben no Gráfico 1 en que bases e recadación sepáranse en 2025. Pola súa banda, a demanda interior da Contabilidade Nacional, que figura no gráfico como o indicador agregado da actividade económica máis apropiado para aproximar a evolución da recadación, volveuse a achegar as bases tras a súa separación en 2024.

A base impoñible agregada dos principais impostos medrou en 2025 un 7%, por debaixo do 8,2 %estimado para 2024. A moderación explícase pola evolución das bases ligadas ás rendas que mostraron unha tendencia á desaceleración que se viu acentuada polo intenso crecemento que tiveron en 2024 as rendas de capital mobiliario e dos rendementos de actividades económicas, ademais de polo repunte, ligado a cambios normativos, deuse entón na base consolidada do Imposto sobre Sociedades. En conxunto estas bases medraron un 8%, por debaixo do 11,2 %de 2024 e lixeiramente por riba do incremento que houbo en 2023. En cambio, as bases ligadas ao gasto melloraron con respecto ao ano anterior, cun aumento do 5,5 %fronte ao 4% do ano 2024, consecuencia, sobre todo, da recuperación do valor dos consumos suxeitos a Impostos Especiais, aínda que o crecemento do gasto final suxeito ao IVE tamén superou o observado en 2024 (6,1% e 5,7%, respectivamente).

O impacto positivo dos cambios normativos e de xestión cífrase en 7.820 millóns. O efecto total inclúe un impacto negativo de 2.978 millóns por ingresos e devolucións extraordinarias (se se suman, a recadación medraría un 11,4 %). O resto das medidas, que significaron uns ingresos adicionais netos de 10.798 millóns, foron resultado, fundamentalmente, das medidas no Imposto sobre Sociedades, da volta á normalidade completa no IVE (a recuperación dos tipos sobre os produtos enerxéticos e a alimentación básica) e nos impostos sobre a electricidade, dos novos impostos (sobre o Margen de Intereses e Comisións de Determinadas Entidades Financeiras e sobre os Líquidos para Cigarros Electrónicos) e da subida do tipo no Imposto sobre Labores do Tabaco.

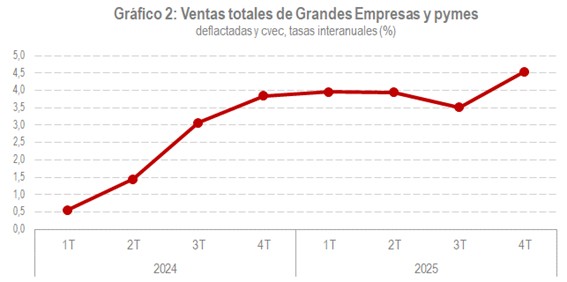

A actividade económica mostrou o mesmo perfil de moderación que se observou nas bases. O índice en volume do PIB , que mide o crecemento real, aumentou un 2,8% en 2025, sete décimas menos que en 2024. En termos nominais a desaceleración foi similar: o PIB a prezos correntes medrou un 5,8% tras o 6,4% de 2024. Os indicadores fiscais (vendas diarias, vendas mensuais de Grandes Empresas a poboación constante e vendas trimestrais das Grandes Empresas e pemes societarias) tamén se moderaron na parte central do ano, aínda que no último tramo observouse unha mellora e no conxunto do mesmo as taxas foron maiores que as rexistradas en 2024. O indicador que mellor expresa esta traxectoria son as vendas trimestrais das Grandes Empresas e pemes, representativas do que ocorre en máis dun millón de empresas e, por iso, o de maior cobertura do sistema estatístico. Recóllese no Gráfico 2 onde figuran as taxas interanuais das vendas deflactadas e corrixidas de estacionalidade e efectos de calendario (cvec).

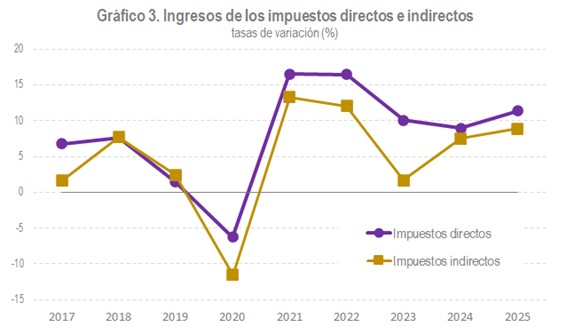

O crecemento do 10,4 %dos ingresos en 2025 tivo a súa orixe nun incremento do 11,4 %nos impostos directos e do 8,9 %na suma de indirectos, taxas e outros ingresos.

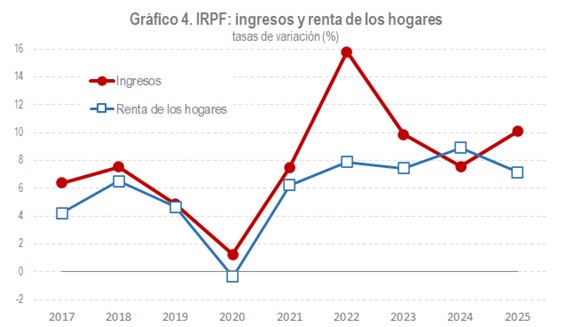

Os ingresos polo IRPF aumentaron en 2025 un 10,1%. A renda das familias medrou un 7,2%, incremento que, canda a variación do tipo, explica o notable aumento do imposto, incluso co impacto negativo que en 2025 tiveron as devolucións a mutualistas (devolvéronse 2.717 millóns, case 2.200 millóns máis que en 2024). Os elementos que supuxeron unha maior contribución ao crecemento dos ingresos foron as retencións polos rendementos do traballo e o resultado bruto da declaración anual. As retencións por rendementos do traballo e actividades económicas medraron un 8,7%, cun aumento do 8,9 %no sector privado e un 8,1% nos ingresos procedentes dos salarios e pensións públicas. O segundo elemento, o resultado bruto da declaración anual (na súa maior parte correspondente ao exercicio 2024), aumentou un 26%. Hai que descontar uns 300 millóns procedentes do adiamento do ingreso do segundo prazo da declaración de 2023 dos contribuíntes da provincia de Valencia, afectados pola dana , que se ingresou a comezos de 2025. Aínda así, o aumento sería superior ao 22 %. A razón deste elevado crecemento foi o forte incremento das rendas non suxeitas por completo a retención ou pagamentos a conta (ganancias patrimoniais, rendas de capital mobiliaria e inmobiliario e rendementos de actividades económicas) que se produciu na declaración de 2024 ingresada en 2025. Outros conceptos, como os pagamentos fraccionados ou as retencións por ganancias patrimoniais en fondos de investimento, tamén experimentaron crecementos superiores ao 10 %, aínda que non teñen tanto peso na recadación.

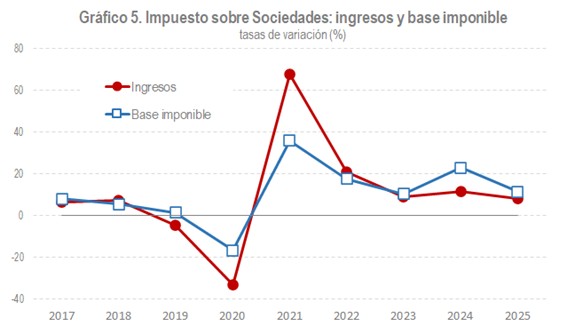

Os ingresos no Imposto sobre Sociedades medraron un 8,1%. A evolución do imposto está determinada polo comportamento dos pagamentos fraccionados, vinculados aos beneficios xerados no ano. Os pagamentos en 2025 medraron un 8,1%, en tanto que os beneficios de Grandes Empresas e grupos fixérono un 6,1%. A diferenza en favor dos pagamentos explícase pola limitación na consolidación das perdas nos grupos, vixente nos pagamentos de 2025, pero non nos de 2024 (nese ano a medida soa afectou á cota anual). Como no IRPF, tamén o resultado bruto da declaración anual (correspondente ao exercicio 2024) tivo un alto crecemento, do 16,9 %, aínda que neste caso cunha parte debida aos impactos positivos de medidas normativas, sobre todo en grupos. Este incremento dos ingresos brutos viuse compensado por un aumento tamén intenso das devolucións, principalmente por dúas razóns: as contías elevadas das devolucións da campaña anterior (exercicio 2023) que se fixeron nos primeiros meses de 2025, e as devolucións extraordinarias ligadas á sentenza sobre a limitación ás bases impoñibles negativas do RDL 3/2016 (1.432 millóns).

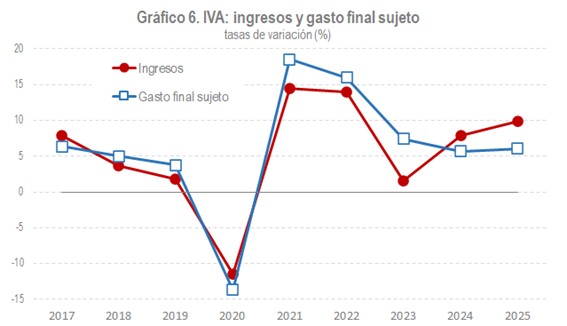

Canto aos impostos indirectos, o crecemento dos ingresos polo IVE foi do 9,9 %. Estímase que o gasto final suxeito ao imposto medrou un 6,1%. A iso hai que engadir a subida do tipo medio (3,7 %) derivado da volta á normalidade dos tipos aplicados aos produtos enerxéticos e de alimentación básica. Os axustes entre a devindicación e a caixa, e, en particular, os ingresos por adiamentos, explicarían o pequeno crecemento adicional da recadación.

Por último, os ingresos por Impostos Especiais medraron un 4,3%. Tamén neste caso houbo un impacto positivo das medidas normativas; en concreto, a recuperación completa do tipo no Imposto sobre a Electricidade, a subida do tipo no Imposto sobre Labores do Tabaco e o novo Imposto sobre os Líquidos para Cigarros Electrónicos. Entre todas achegaron uns ingresos de 831 millóns; sen eles a recadación por Impostos Especiais só medraría un 0,6%.