Reducción por rendimientos de actividades artísticas obtenidos de manera excepcional

Conoce cómo se aplica esta reducción en Renta 2025 por un trabajador por cuenta ajena o a través de una actividad económica

Reducción por rendimientos de actividades artísticas obtenidos como trabajador por cuenta ajena

Esta reducción se aplicará a los rendimientos íntegros del trabajo obtenidos en el período impositivo a los que no les que no les resulte de aplicación la reducción por obtención de rendimientos irregulares prevista en el artículo 18.2 de la LIRPF.

Procederá en los casos de:

-

Elaboración de obras literarias, artísticas o científicas siempre que se ceda el derecho a su explotación, supuestos a los que se refiere el artículo 17.2.d) de la LIRPF.

-

La relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de su actividad.

De esta forma, cuando los rendimientos íntegros obtenidos en 2025 excedan del 130% de la cuantía media de los rendimientos imputados en 2022, 2023 y 2024, se reducirá en un 30% el citado exceso.

Hay que tener en cuenta que la cuantía sobre la que se aplicará esta reducción no podrá superar los 150.000 € anuales.

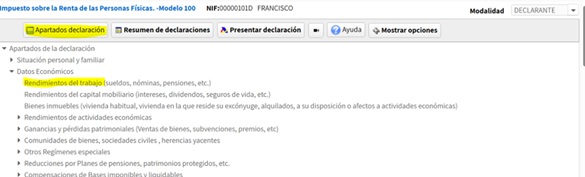

En Renta Web, se cumplimentarán las cuantías de los rendimientos íntegros obtenidos en los ejercicios 2022, 2023 y 2024 para que el programa realice el cálculo. Para ello, se accederá desde los “Apartados declaración” a los rendimientos del trabajo:

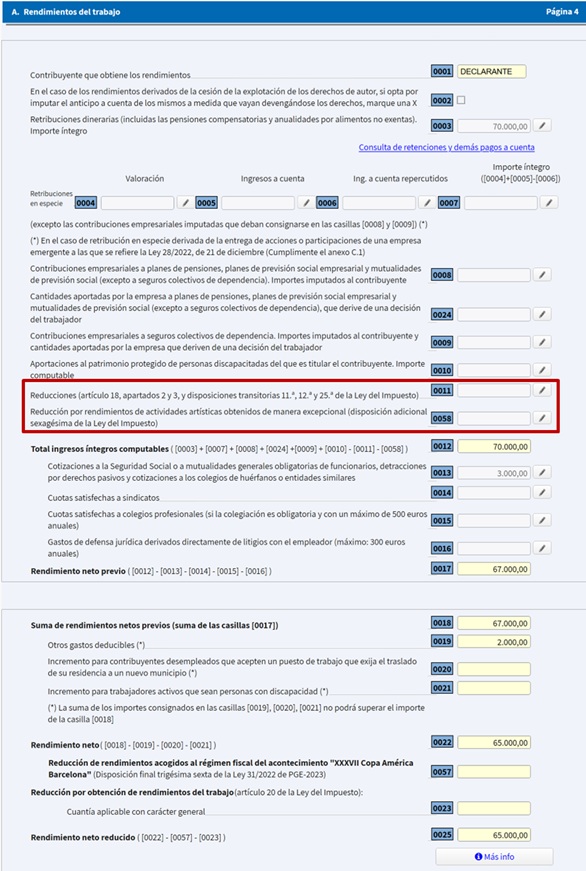

En este supuesto, ya aparecen unos rendimientos del trabajo. Supongamos que todos se han obtenido por la realización de este tipo de actividades.

Para incluir la reducción, se accederá al interior de la casilla 0058:

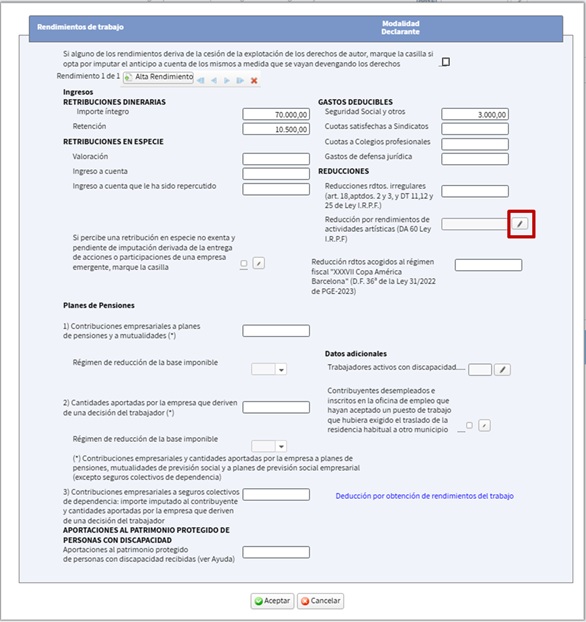

Se abrirá la siguiente ventana y se seleccionará la reducción:

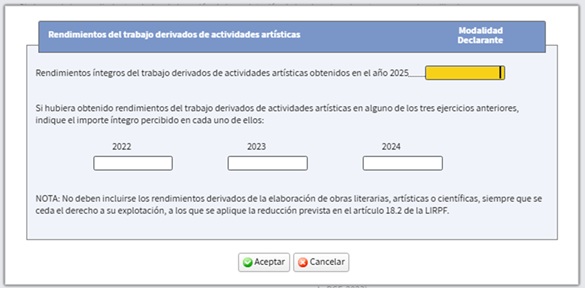

Y en la siguiente pantalla se incluirán los importes solicitados:

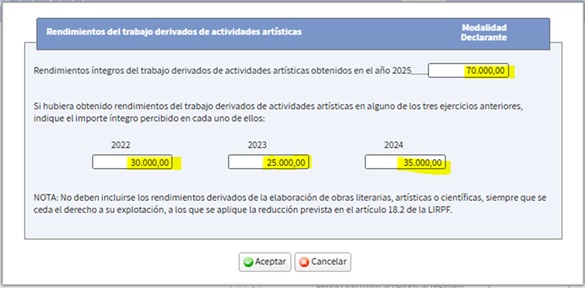

Suponiendo que todos los rendimientos del trabajo obtenidos en el ejercicio (70.000 €) proceden de la actividad artística y que los obtenidos en 2022, 2023 y 2024 de esa actividad han sido de 30.000 €, 25.000 € y 35.000 € respectivamente:

De forma que tras pulsar “Aceptar”, aparecerá cuando proceda la reducción correspondiente. En este supuesto asciende a 9.300 € porque el rendimiento íntegro de 2025 excede del 130% de la cuantía media de los rendimientos imputados en los tres períodos impositivos anteriores:

El cálculo se ha realizado de la siguiente forma:

Se determina la cuantía media de los rendimientos imputados en 2022, 2023 y 2024: 30.000 €: (30.000 + 25.000+ 35.000) / 3 = 30.000 €.

Se obtiene el 130% de la cuantía media: 39.000 € (130% de 30.000 = 39.000).

De esta forma, como los rendimientos íntegros de 2025 (70.000 €) son superiores al 130% de la cuantía media de los rendimientos de los años 2022, 2023 y 2024 (39.000), se aplicará la reducción del 30% sobre el exceso.

El exceso es de 31.000 € (70.000 – 39.000 = 31.000).

Importe de la reducción: 30% de 31.000 = 9.300 €, cantidad que se ve reflejada en la casilla 0058 anterior.

Información adicional:

El importe íntegro de los rendimientos del trabajo a consignar en relación a los ejercicios 2022, 2023 y 2024 puede obtenerse de las declaraciones de esos años y será el que figure en la casilla 0012 “Total ingresos íntegros computables”. En el supuesto de que se haya presentado una declaración conjunta, sólo se tendrán en cuenta los que correspondan al contribuyente que los haya percibido.

No obstante, si en los ejercicios 2022, 2023 y 2024 se han percibido rendimientos del trabajo distintos a los obtenidos de las actividades artísticas del importe que figura en la casilla 0012 únicamente han de tenerse en cuenta los procedentes de las artísticas.