Reducción por rendimientos de actividades artísticas obtenidos de manera excepcional

Conoce cómo se aplica esta reducción en Renta 2025 por un trabajador por cuenta ajena o a través de una actividad económica

Reducción por rendimientos de actividades artísticas obtenidos por realizar una actividad económica

Se aplicará a los rendimientos netos de actividades económicas obtenidas en el período impositivo a los que no les resulte de aplicación la reducción por irregularidad prevista en el artículo 32.1 de la LIRPF que deriven de:

-

Actividades incluidas en los grupos 851, 852, 853, 861, 862, 864 y 869 de la sección segunda y en las agrupaciones 01, 02, 03 y 05 de la sección tercera de las Tarifas del Impuesto sobre Actividades Económicas.

Las actividades de los grupos de la sección segunda son:

-

Grupo 851. Representantes técnicos del espectáculo

-

Grupo 852. Apoderados y representantes taurinos.

-

Grupo 853. Agentes de colocación de artistas.

-

Grupo 861. Pintores, Escultores, Ceramistas, Artesanos, Grabadores, Artistas Falleros y artistas similares.

-

Grupo 862. Restauradores de obras de arte.

-

Grupo 864. Escritores y guionistas.

-

Grupo 869. Otros profesionales relacionados con las actividades artísticas y culturales no clasificadas en la sección tercera.

Y las agrupaciones de la sección tercera:

-

Agrupación 01. Actividades relacionadas con el cine, el teatro y el circo.

-

Agrupación 02. Actividades relacionadas con el baile.

-

Agrupación 03. Actividades relacionadas con la música.

-

Agrupación 05. Actividades relacionadas con espectáculos taurinos.

-

-

La prestación de servicios profesionales que, por su naturaleza, si se realizase por cuenta ajena, quedaría incluida en el ámbito de aplicación de la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad.

La reducción se aplicará en el caso de que los rendimientos de 2025 excedan del 130% de la cuantía media de los rendimientos netos imputados en los 2022, 2023 y 2024. La reducción será del 30% del citado exceso.

La cuantía sobre la que se aplicará esta reducción no podrá superar los 150.000 € anuales.

Esta reducción será de aplicación con posterioridad a las reducciones por el ejercicio de determinadas actividades económicas y por inicio de una actividad económica previstas en los apartados 2 y 3 del artículo 32 LIRPF.

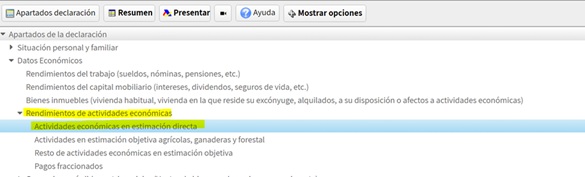

En Renta Web se accederá a:

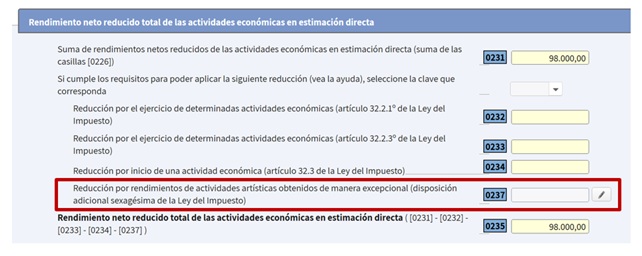

Y una vez incluidos en la declaración los datos económicos relativos a la actividad, se cumplimentará desde la casilla 0237:

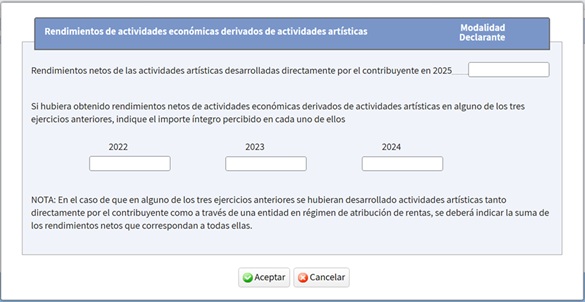

Accediendo al interior:

Se tendrá que cumplimentar el importe de los rendimientos netos obtenidos de 2022 a 2025.

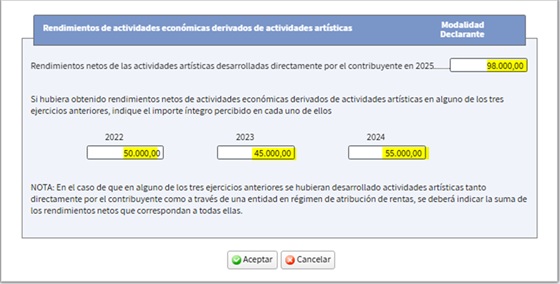

Supongamos que en cada uno de los tres ejercicios anteriores se han obtenido: 50.000 € en 2022, 45.000 € en 2023 y 55.000 € en 2024 y en 2025 un importe de 98.000 €:

Tras la cumplimentación aparece calculada, cuando procede, la reducción, en este caso es de 9.900 €:

La cuantía media de los rendimientos imputados en 2022, 2023 y 2024, asciende a 50.000 €: (50.000 + 45.000+ 55.000) / 3 = 50.000 €.

El 130% de la cuantía media es de 65.000 € (130% de 50.000 = 65.000).

Como los rendimientos netos de 2025 (98.000 €) son superiores al 130% de la cuantía media de los tres años anteriores (65.000), se aplicará la reducción del 30% sobre el exceso.

El exceso es de 33.000 € (98.000 – 65.000 = 33.000).

Importe de la reducción: 30% de 33.000 = 9.900 €, cantidad que se ve reflejada en la casilla 0235 anterior.

Información adicional:

El importe a consignar en relación a los ejercicios 2022, 2023 y 2024 puede obtenerse de la casilla 0224 de las declaraciones de esos años.

En el supuesto de haber realizado varias actividades artísticas, deberá reflejar la suma de las casillas 0224 de cada una de las actividades.

Los gastos deducibles que sean comunes a otros rendimientos de actividades económicas distintas de las artísticas se prorratearán de forma proporcional en función de la cuantía de los distintos rendimientos íntegros de actividades económicas computadas en dichos ejercicios.