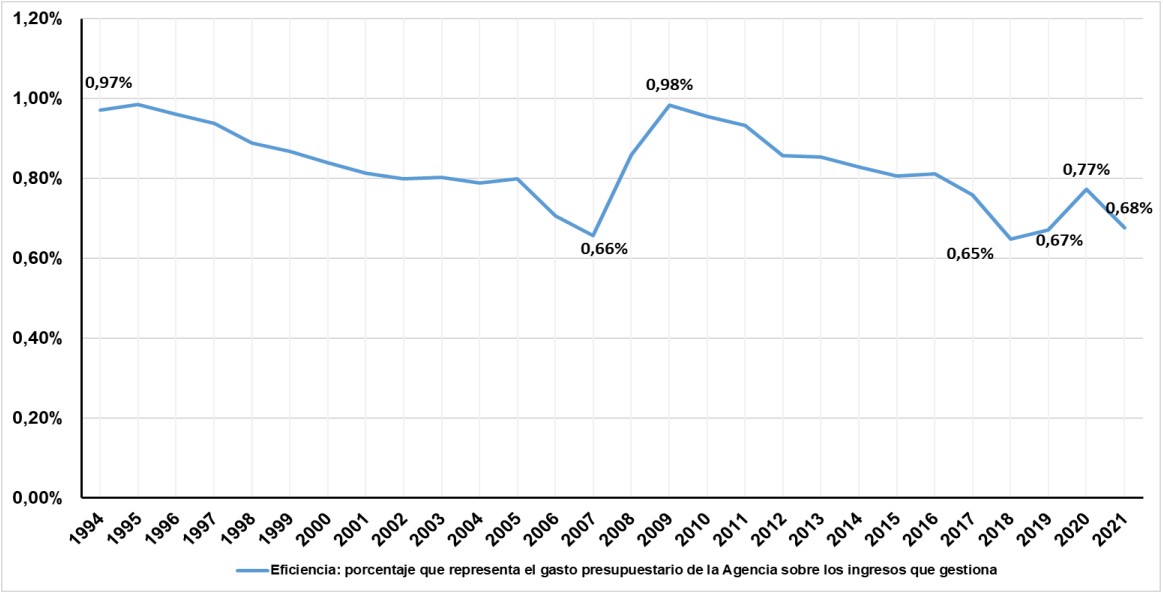

Mejora de la eficiencia. Indicador IV del Plan Estratégico

El objetivo estratégico de la Agencia Tributaria es la mejora del cumplimiento voluntario de las obligaciones tributarias; para alcanzarlo utiliza una combinación de medidas de una amplia índole como son la educación cívico-tributaria, la información y asistencia, la prevención del fraude tributario y aduanero, las actuaciones de control a posteriori, el impulso de modificaciones normativas antifraude, los acuerdos con otros organismos, las relaciones cooperativas, etc.

Ocurre además que la Agencia Tributaria no sólo pretende con todas las acciones anteriores mejorar el cumplimiento voluntario, sino que se fija como un objetivo autónomo y complementario la mejora de su eficiencia.

Una buena manera de medir esta eficiencia (y su evolución) es poner en relación el gasto presupuestario de la Agencia Tributaria con los ingresos tributarios netos que gestiona en cada ejercicio. Esta relación constituye el Indicador IV del Plan estratégico.

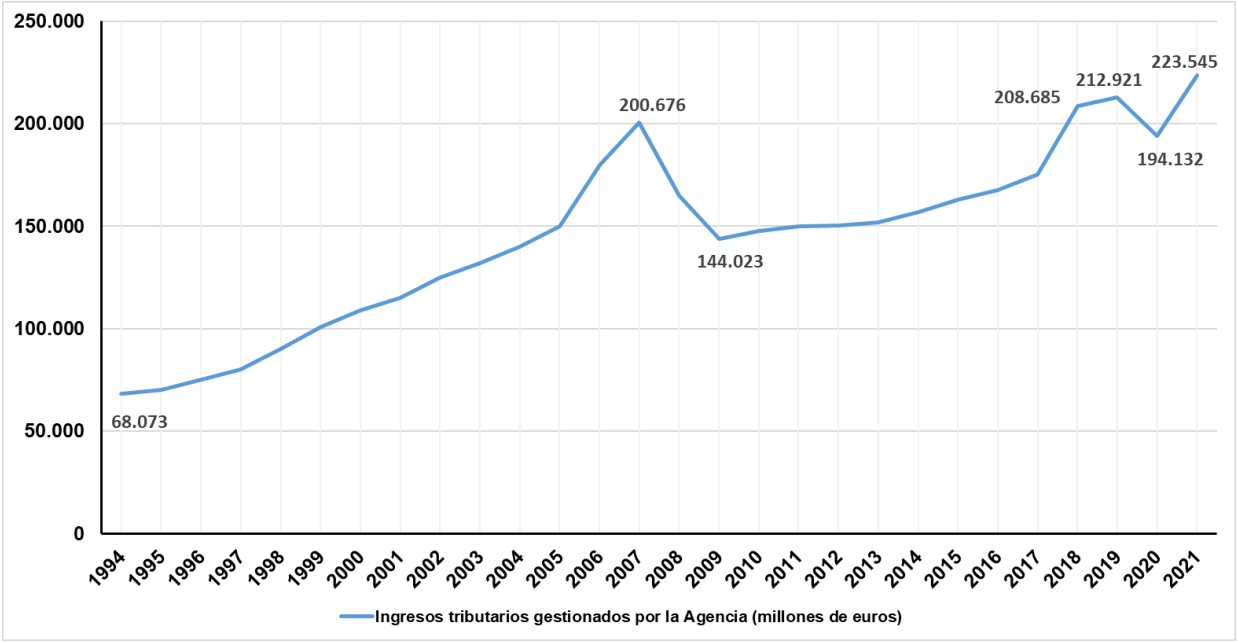

Los ingresos tributarios netos crecieron de forma constante entre 1995 y 2007, con un fuerte descenso en 2008 y 2009 como consecuencia de la crisis económica, retornando a partir de 2010 a la senda de crecimiento hasta 2019-2020, en que la misma se vio truncada como consecuencia de la pandemia. En 2021 hubo una fuerte recuperación que permitió que la recaudación alcanzase los 223.545 millones de euros (un 15,15 % más que el ejercicio anterior).

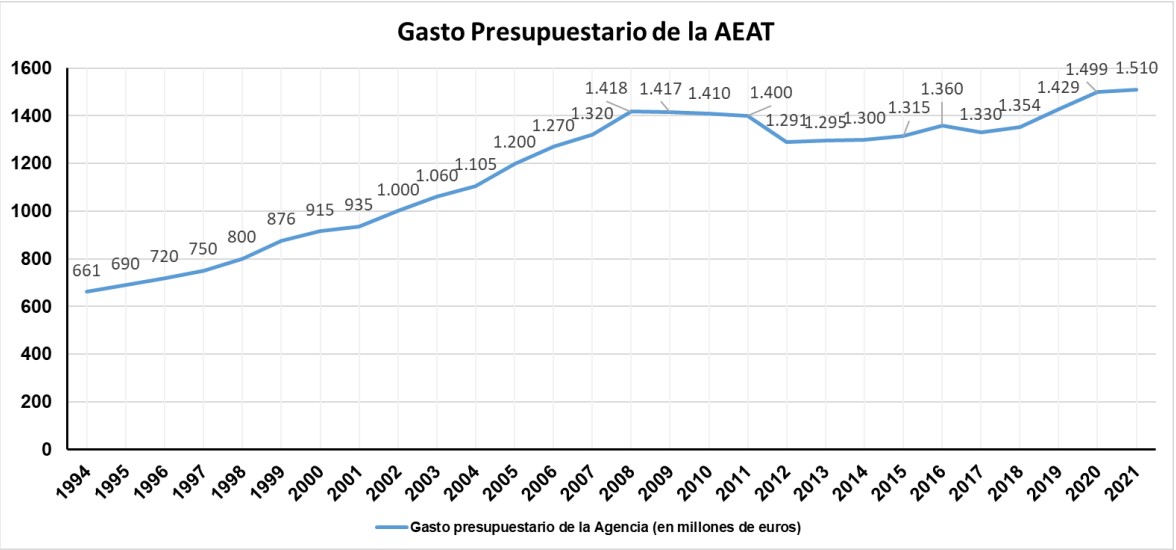

Respecto del gasto presupuestario ejecutado por la Agencia Tributaria, tras las restricciones presupuestarias derivadas de la crisis económica, el presupuesto se ha ido recuperando lentamente, impulsado en su crecimiento por la paulatina incorporación de nuevos efectivos a su plantilla.

La puesta en relación de los datos anteriores –para el período 1995-2021– permite apreciar que mientras la recaudación gestionada por la Agencia Tributaria se multiplicó por 3,3 el gasto presupuestario de la institución se multiplicó sólo por 2,2.

La combinación de las dos magnitudes mencionadas, ingresos tributarios y gasto presupuestario, permite calcular la ratio de eficiencia de la organización, entendiendo por tal, expresado en porcentaje, el coste presupuestario anual que representa la Agencia Tributaria respecto de la totalidad de los ingresos tributarios netos que gestiona en cada ejercicio. (Para el análisis y valoración de dicha ratio no deberían utilizarse como referencias válidas los ejercicios en los que se han producido circunstancias excepcionales -crecimiento anormal de los ingresos o restricciones presupuestarias prolongadas en el tiempo-).

Expuesto lo anterior, el Plan Estratégico considera que la ratio de eficiencia de la Agencia Tributaria ha de situarse en torno al 0,7 % (por debajo de la media de los países de nuestro entorno), es decir, el coste presupuestario anual de la organización no debe superar el 0,7 % de los ingresos tributarios netos que gestiona, entendiendo que dicha ratio es compatible con el incremento de plantilla necesario para ir recuperando los efectivos con los que contaba la Agencia Tributaria antes de la crisis.

El cuadro siguiente muestra la evolución de la ratio y cómo en 2021 la misma se ha situado en un 0,68 %, cumpliéndose así con el objetivo de eficiencia comprometido por la Agencia Tributaria en su Plan estratégico.