Conflictividad tributaria. Indicador VI del Plan Estratégico

La Agencia Tributaria tiene el compromiso de aplicar el sistema tributario con generalidad y justicia a todos los contribuyentes, a pesar de lo cual en ocasiones sus actuaciones generan conflictividad, esto es, provocan la interposición por los contribuyentes de recursos o reclamaciones.

El sexto de los indicadores previstos en el Plan Estratégico para medir y evaluar la evolución a medio plazo de los resultados de la actividad de la Agencia Tributaria se centra en la medición de la conflictividad tributaria. El indicador tiene en cuenta dos magnitudes, el porcentaje de conflictividad relativa y el número de resoluciones/reclamaciones favorables a la Agencia Tributaria.

La conflictividad relativa pone en relación los actos reclamados con la totalidad de los actos emitidos recurribles. La conflictividad se evalúa atendiendo al número de recursos y de reclamaciones interpuestos y no a su importe porque los importes impugnados no son agregables, ya que no lo son los conceptos a los que se refieren: cuotas a ingresar, cuotas a devolver, bases imponibles, etc. Además, como ya vimos la semana pasada, el indicador de la deuda gestionada presenta información sobre la deuda suspendida por recurso o reclamación, permitiendo evaluar a medio plazo la conflictividad en términos de importe.

Considerando los recursos de reposición y las reclamaciones económico-administrativas, en 2021 la conflictividad relativa se situó en el 1,95%, lo que supone una disminución por quinto año consecutivo desde el 2,21% de 2017.

Por otra parte, centrando el estudio sólo en los actos administrativos que son objeto de reclamación económico-administrativa y, en su caso, de posterior recurso contencioso-administrativo, en 2021 la conflictividad relativa en la vía económico-administrativa es del 0,7% y en la vía contencioso-administrativa es de del 0,1%.

Del resultado de las reclamaciones y recursos interpuestos resulta que del total de actos que dicta la Agencia Tributaria y que son reclamables, un 0,30 % son finalmente anulados por los tribunales, bien en la vía económico-administrativa (un 0,28%) o bien en la vía contencioso-administrativa (un 0,02%).

Los porcentajes de anulación anteriores incluyen cualquier resolución económico-administrativa o sentencia contraria a la Agencia Tributaria, aunque la estimación del recurso o reclamación tenga carácter parcial y con independencia del propio alcance de recurso o reclamación interpuesto, ya que la persona interesada ha podido impugnar el acto en su totalidad o simplemente aspectos parciales o formales del mismo y también con independencia de que el órgano revisor haya podido ordenar la retroacción de las actuaciones o la subsanación de algún defecto en el acto impugnado y atienden a los actos reclamados en 2021, diferenciando, como se ha señalado, según el órgano revisor y el número de recursos. No se evalúa atendiendo a importes por la dificultad de agregación más arriba vista. Además, como veremos la próxima semana, el último de los indicadores estratégicos permite indirectamente un seguimiento en términos de importe.

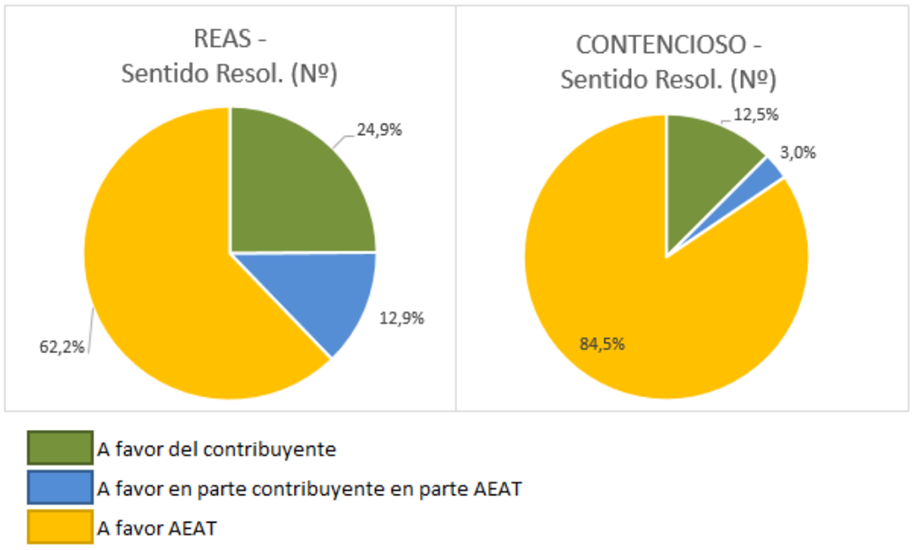

Por último, respecto a las estimaciones totales y parciales de recursos y reclamaciones los porcentajes sobre los actos reclamados en 2021, diferenciando según el órgano revisor y atendiendo al número de recursos, son los siguientes:

El porcentaje de casos favorables a la AEAT es similar al del año 2020 en las reclamaciones económico-administrativas y superior en la vía contencioso-administrativa con motivo de los desistimientos de los recurrentes ante la jurisprudencia del Tribunal Supremo con relación al Impuesto sobre el Valor de la Producción de Energía Eléctrica.

El análisis de la conflictividad tributaria, unido al estudio de las causas de impugnación de los actos administrativos y a los motivos de estimación total o parcial de los recursos y reclamaciones, permite mejorar la calidad y motivación de los actos administrativos emitidos por la Agencia Tributaria, para reducir la conflictividad, tal como se ha conseguido en 2021, así como para disminuir las causas que producen que los recursos y reclamaciones se resuelvan de forma desfavorable en los tribunales.