Reducción de los intereses pagados. Indicador VII del Plan Estratégico

El séptimo y último indicador que prevé el Plan Estratégico de la Agencia Tributaria 2020-2023 para medir la evolución del resultado de sus actuaciones en el medio plazo es la reducción de los intereses pagados.

El pago de intereses a contribuyentes viene impuesto por normativa legal, pero resulta un campo de mejora por parte de la Agencia Tributaria puesto que en bastantes ocasiones los intereses de demora se originan por retrasos en la tramitación de devoluciones o resoluciones y sentencias desfavorables de las que se desprende un importe a devolver al contribuyente, que será mayor cuanto más tarden en resolverse los recursos.

En algunos casos el margen de actuación es menor. Así, por ejemplo, sucede en los casos de ingresos duplicados o devoluciones derivadas de rectificaciones de autoliquidaciones a ingresar, puesto que los intereses se computan desde el momento en que se efectuó el ingreso sin que la Administración tenga oportunidad de influir o determinar esa fecha. Pese a ello, se considera que la reducción en los intereses abonados no es sino un exponente de una mayor calidad en la prestación del servicio por la Agencia Tributaria al agilizar la gestión de las devoluciones a los contribuyentes. Además, como ya se comentó al exponer el indicador estratégico VI, en la medida en que la calidad de los actos administrativos y la calidad de su motivación permita incrementar los porcentajes de estimación de recursos y reclamaciones a favor de la Agencia, el importe de los intereses de demora a satisfacer se reducirá. Se trata por tanto de un indicador que puede permitir medir el buen desempeño de la práctica de la Agencia.

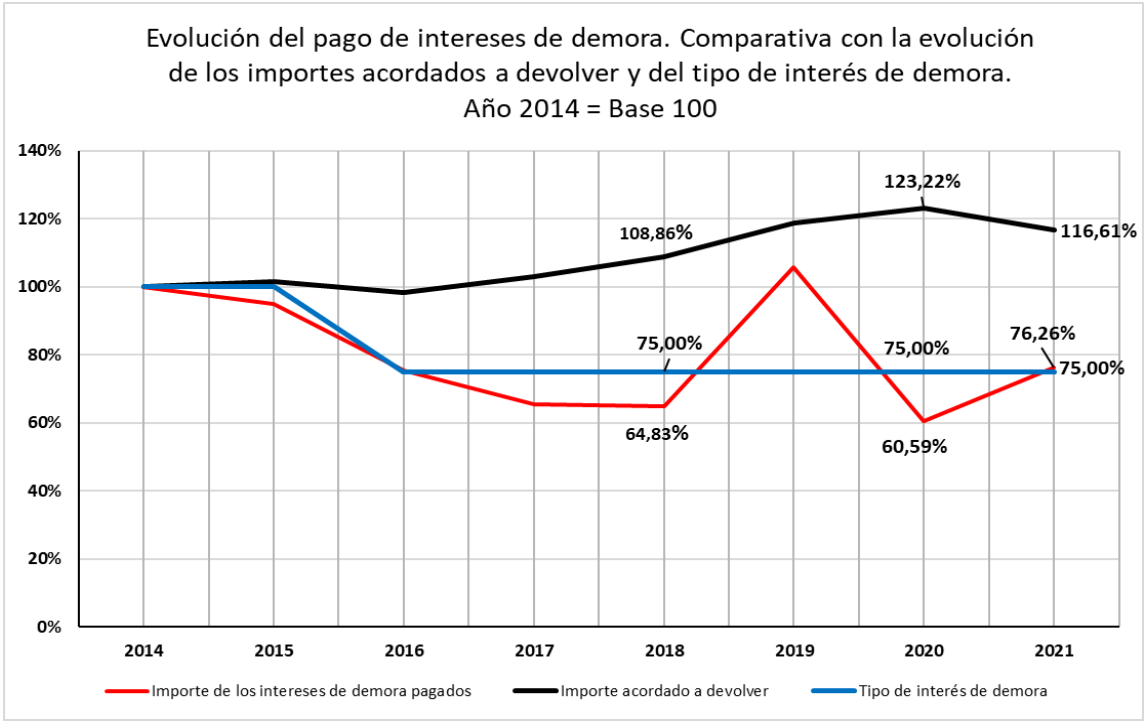

Comparando dos magnitudes de referencia, como son los importes a devolver derivados de la presentación de autoliquidaciones o la evolución del tipo de interés de demora, la representación gráfica de los intereses de demora pagados es la siguiente:

Tomando como base 100 el año 2014, la evolución de los importes a devolver derivados de la presentación de autoliquidaciones se han incrementado hasta el 116,61% en 2021, mientras que la evolución del tipo de interés de demora ha descendido hasta el 75%, y, por su parte, la evolución de los intereses de demora pagados también ha disminuido hasta el 76,26%.

Los datos permiten comprobar que la evolución desde el año 2014 ha sido consistente con el objetivo señalado en el Plan Estratégico 2020-2023, puesto que se ha mantenido la reducción del importe de los intereses pagados, pese a los repuntes puntuales en 2019 y 2021, sin olvidar que lo verdaderamente importante es la tendencia a lo largo de los años más allá de los resultados de un año en concreto que se pueda ver afectado por circunstancias coyunturales.