Medición de los efectos inducidos. Indicador II del Plan Estratégico

El segundo de los indicadores previstos en el Plan Estratégico para medir y evaluar la evolución a medio plazo del cumplimiento voluntario de las obligaciones tributarias es la medición de los efectos inducidos.

En aras de la mejora del cumplimiento voluntario la Agencia Tributaria desarrolla dos líneas principales de actuación: por una parte, la asistencia y prevención; y, por otra parte, la detección, regularización y, en su caso, sanción de los incumplimientos tributarios mediante actuaciones de control.

Ambas líneas de actuación no dejan de ser las dos caras de una misma moneda: el fomento del cumplimiento voluntario. En el primer caso, la asistencia y prevención, su finalidad está clara; en cuanto a las actuaciones de control, no sólo persiguen la regularización e ingreso de las cuotas defraudadas, sino también la obtención de unos niveles óptimos de cumplimiento tributario. En definitiva, se pretende reconducir a aquellos contribuyentes incumplidores sin que resulte necesaria la realización de actuaciones de control de forma periódica. Con la medición de los efectos inducidos de estas actuaciones de control se trata de medir tanto el impacto de las autoliquidaciones complementarias que directa o indirectamente hayan sido inducidas como consecuencia de la actividad de control, como el comportamiento posterior del contribuyente (o el entorno de éste) después de las acciones de control. Estos efectos inducidos pueden producirse en el año de la comprobación (inmediatos) o en ejercicios posteriores a la misma (sostenidos).

También las iniciativas de transparencia y puesta a disposición de los obligados tributarios de datos fiscales provocan cambios en sus comportamientos fiscales, efectos inducidos de las actuaciones de comprobación, que se pueden cuantificar con mayor facilidad.

Así, por ejemplo, se ha utilizado la información recibida por intercambio automático con países de la Unión Europea sobre rentas del trabajo, de consejeros, de pensiones y rentas inmobiliarias para reforzar el control extensivo en el IRPF, tanto sobre no declarantes como sobre declarantes que habían ocultado determinadas rentas obtenidas en otros países, de las que ahora se tiene un conocimiento sistemático. En 2021, y más allá de las habituales actuaciones de control intensivo, estas actuaciones de control extensivo han generado liquidaciones de la Agencia Tributaria y declaraciones extemporáneas de los contribuyentes por un importe conjunto de más de 51 millones de euros.

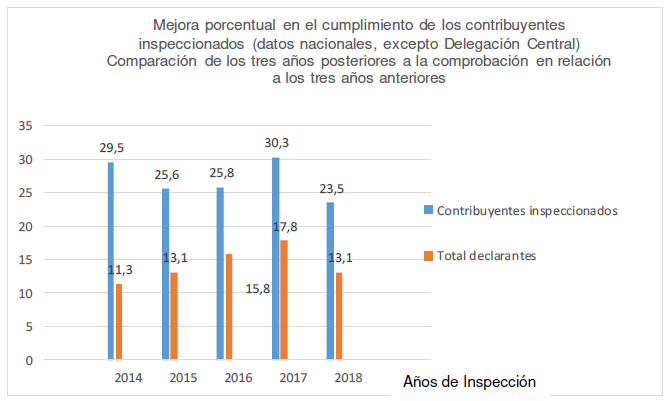

Desde hace años, la Agencia Tributaria tiene establecidos sistemas dirigidos a medir el efecto inducido de las actuaciones inspectoras. En el cuadro siguiente se refleja el comportamiento anterior y posterior de los obligados tributarios comprobados por el área de Inspección los años 2014 a 2018 en comparación con el comportamiento del total de declarantes. En concreto, se compara la evolución de los importes de las autoliquidaciones presentadas en los tres años siguientes a la comprobación inspectora en relación a los tres años anteriores.

Como se puede observar en el cuadro, con carácter general los contribuyentes inspeccionados incrementan sus ingresos tributarios en mayor medida que el conjunto de los contribuyentes en el mismo periodo temporal lo que sin duda puede considerarse como un efecto inducido de las actuaciones de control sobre los contribuyentes y pone de manifiesto cómo por la vía del control se produce también una mejora del cumplimiento voluntario.