Evolución de la base de cálculo consistente con la mejora en el cumplimiento voluntario. Indicador III del Plan Estratégico

El objetivo principal que guía las actuaciones de la Agencia Tributaria es la mejora del cumplimiento en período voluntario, aumentando el efecto inducido de sus actuaciones de control y disminuyendo el peso de los resultados cuantitativos obtenidos en estas actividades.

Tradicionalmente, la valoración de su desempeño ha estado muy vinculada a los resultados de control y de lucha contra el fraude que la Agencia Tributaria hace públicos anualmente. Estos resultados cuantifican las actividades de control de la Agencia atendiendo a un criterio de caja (ingresos derivados de liquidaciones, con independencia del año en que se practicó la liquidación), pero no pueden ser considerados como el único y principal factor que mida su desempeño, ya que un enfoque que se base únicamente en la suma de resultados cuantitativos sin considerar los resultados extraordinarios podría no reflejar de manera adecuada dicha actividad. Por lo tanto, es esencial adoptar un enfoque más amplio.

En este tercer indicador estratégico se analiza la evolución de la base de cálculo, que es un concepto más limitado que los resultados de las actuaciones de control. El concepto de base de cálculo, definido a efectos de la determinación del sistema de financiación de la Agencia Tributaria, abarca los ingresos directos de las actuaciones de control y las minoraciones de devoluciones derivadas de liquidaciones producto de actuaciones de comprobación e investigación. Además, de la base de cálculo se excluyen otros conceptos como, por ejemplo, los ingresos por delitos contra la Hacienda Pública. Para el seguimiento de este indicador también se tiene en cuenta la existencia de resultados extraordinarios que debido a su cuantía o naturaleza pueden ser difíciles de repetir y también pueden distorsionar las comparaciones entre ejercicios.

Este indicador estratégico complementa los dos anteriores (el ensanchamiento de las bases imponibles y la medición de los efectos inducidos), que miden a medio plazo la evolución del cumplimiento voluntario de las obligaciones tributarias. En definitiva, el fundamento de este indicador es comparar la evolución de las actuaciones de control (base de cálculo) con relación a la evolución del cumplimiento voluntario. A tal efecto, se debe considerar el diferencial que pueda existir entre la tasa de crecimiento de las bases imponibles agregadas y la de las principales magnitudes económicas, así como otros factores involucrados, como las bases imponibles minoradas o aseguradas, o los efectos inducidos de las actuaciones preventivas y de control.

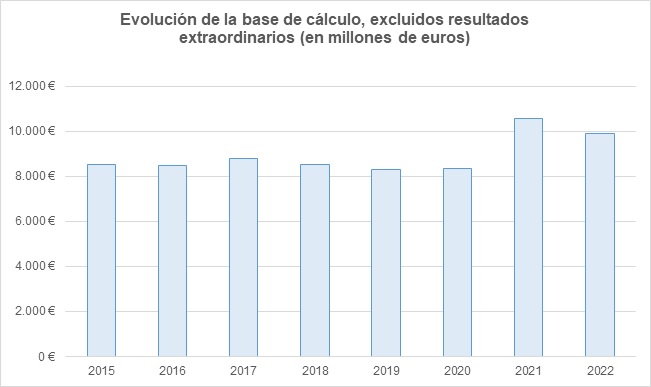

La evolución de la base de cálculo sin tener en consideración los resultados extraordinarios, en millones de euros, ha sido la siguiente:

La evolución de la base de cálculo, sin tener en cuenta los resultados extraordinarios, se ha mantenido relativamente estable a lo largo de los años, con una ligera disminución en general. Sin embargo, en 2021 hubo un aumento debido a un incremento de los resultados ordinarios, que se equilibró en 2022. En este último ejercicio, se produce un retorno a la tendencia anterior, de ligero descenso de los resultados ordinarios (-6,39%), si bien éste se ha visto compensado en la base de cálculo global por el incremento de los resultados extraordinarios, que crecen un 10,28% (de 3.102,955 a 3.421,814 millones de euros). Tal y como se indica en el Plan Estratégico de la Agencia Tributaria 2020-2023, se espera que las mejoras en el cumplimiento voluntario conduzcan a una tendencia de estabilización o, incluso, disminución gradual en términos reales de la base de cálculo, sin considerar los resultados extraordinarios que puedan surgir.

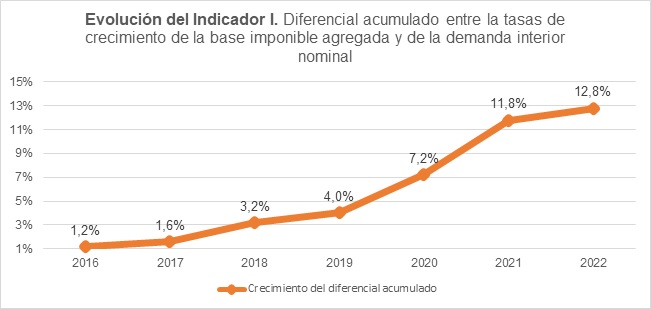

Como quedó reflejado en el Indicador I, con los datos disponibles para el período 2016-2022, la base imponible agregada ha experimentado aumentos superiores a los de la demanda interna nominal, acumulando un diferencial del 12,8% en este periodo. Este resultado tiene un impacto positivo en la recaudación y sugiere una mejora en el cumplimiento voluntario en el período analizado. Esta mejora es coherente con la tendencia hacia la congelación o reducción gradual en términos reales del importe de la base de cálculo, como se mencionó anteriormente, sin considerar los resultados extraordinarios. La mejora en el cumplimiento voluntario es crucial para alcanzar este objetivo y está en línea con la tendencia a la estabilización o disminución gradual del importe de la base de cálculo. Esto implica no solo un aumento de los ingresos fiscales, sino también la reducción de la dependencia de los resultados cuantitativos de control.

Es importante señalar que el enfoque en la base de cálculo no debe eclipsar el objetivo principal de mejorar el cumplimiento voluntario de las obligaciones tributarias. El éxito en esta área es fundamental para la Agencia Tributaria, y cualquier mejora en los resultados de control debe verse en el contexto de esta misión central.

En resumen, la Agencia Tributaria busca mejorar el cumplimiento voluntario, reducir la dependencia de los resultados cuantitativos de control y estabilizar o disminuir gradualmente la base de cálculo, teniendo en cuenta los resultados extraordinarios. Esto se logra mediante un enfoque estratégico que evalúa la evolución de la base de cálculo en relación con la mejora del cumplimiento voluntario y otros factores económicos.