Com presentar la declaració de Renda WEB amb compensació entre cònjuges

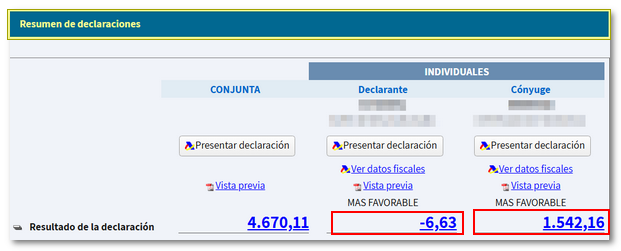

Aquells contribuents casats i no separats legalment, del qual resultat de la declaració d'un dels cònjuges siga una quantitat positiva (per ingressar) i, simultàniament, el resultat de la declaració de l'altre cònjuge siga una quantitat negativa (per retornar) poden presentar de forma individual la declaració amb compensació entre cònjuges.

La presentació de la declaració es realitza de forma individual per cadascun dels cònjuges.

Requisits

- El cònjuge de la qual declaració resulte per retornar haurà de renunciar al cobrament de la devolució fins l'import del deute de la qual suspensió se sol·licita per l'altre cònjuge.

- Les declaracions d'ambdós cònjuges han de correspondre al mateix període impositiu i, hauran de presentar-se de forma simultània i conjuntament, dins del termini establit.

- Cap no pot estar acollit al sistema de compte corrent tributari.

- Ambdós cònjuges han d'estar al corrent de les seues obligacions tributàries.

- Existix incompatibilitat entre l'autoliquidació rectificativa i la suspensió entre cònjuges.

Quan s'incomplisquen els requisits anteriors i no procedisca la suspensió, l'Administració practicarà liquidació provisional al contribuent que va sol·licitar la suspensió. A més, s'exigirà l'interés de demora des de la data de venciment del termini establit per a presentar autoliquidació fins la data de la liquidació.

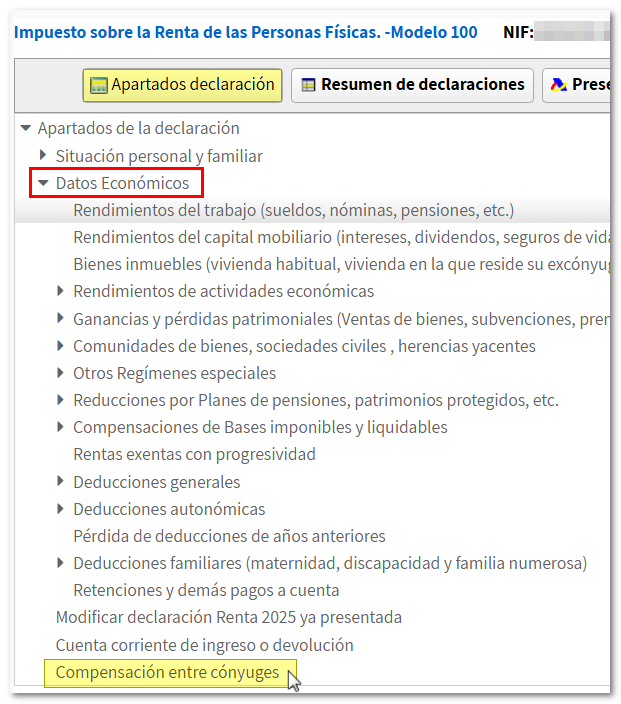

Per a presentar la declaració amb compensació entre cònjuges accedix a "Apartats declaració" i en "Dades Econòmiques "polsa "Compensació entre cònjuges".

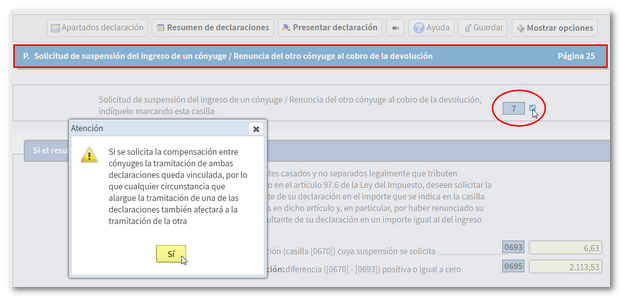

Marca la casella 7 en la declaració individual d'un dels cònjuges. Obtindràs un avís amb la informació sobre este tipus de presentació, polsa "Sí".

Una vegada marcada la casella en una de les declaracions dels cònjuges, el programa trasllada automàticament la sol·licitud a l'altre.

NOTA : El cònjuge que renuncie al cobrament de la devolució ha d'indicar l'IBAN del compte on desitjaria rebre la devolució per al cas de què després de posteriors comprovacions realitzades per l'Administració Tributària tinguera dret.

Valguda la declaració i polsa "Presentar declaració".

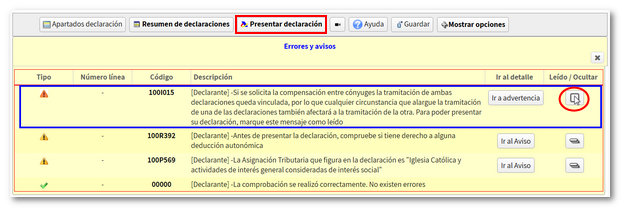

Obtindràs una finestra d'"Errors i Avisos" amb l'advertència:

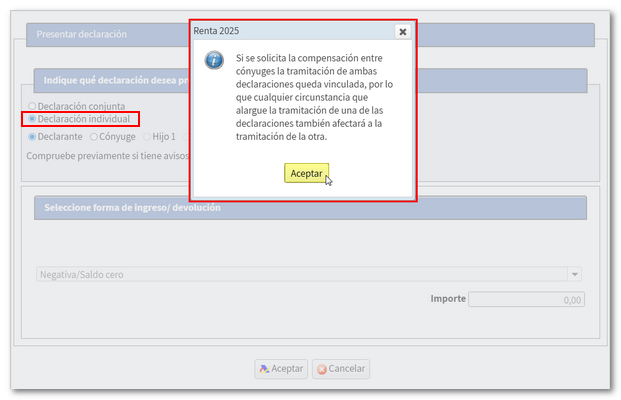

"Si se sol·licita la compensació entre cònjuges la tramitació d'ambdues declaracions queda vinculada, pel que qualsevol circumstància que allargue la tramitació d'una de les declaracions també afectarà a la tramitació de l'altra. Per poder presentar la seua declaració, marqueu este missatge com llegit".

Marca la casella "Llegit/Ocultar" per a continuar amb la presentació.

A continuació, en la finestra de presentació, marca "Declaració individual" i "Declarant", obtindràs un avís emergent sobre la presentació amb compensació entre cònjuges on es recorda l'advertència que s'obté en la validació. Polsa "Acceptar".

Si en la validació de la declaració tenies avisos, obtindràs una finestra emergent amb estos avisos, polsa "Continuar".

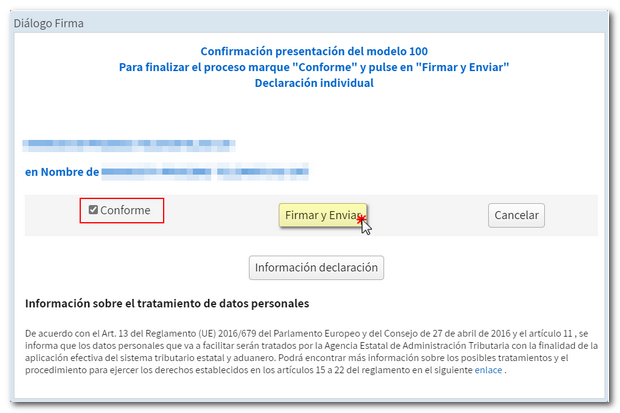

En la nova finestra marca la casella "Conforme" i polsa "Firmar i Enviar" per a concloure la presentació de la declaració. En el botó "Informació declaració" es mostraran les dades de la mateixa.

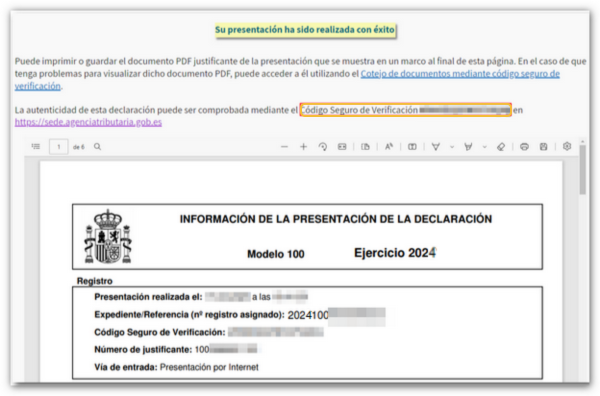

Quan la teua declaració haja sigut presentada podràs veure el missatge "La seua presentació ha sigut realitzada amb èxit" i el codi segur de verificació assignat. A més es mostrarà un PDF que conté un primer full amb la informació de la presentació (número d'entrada de registre, Codi Segur de Verificació, nombre de justificant, dia i hora de presentació i dades del presentador) i en les pàgines posteriors, la declaració presentada.

A continuació, presenta la declaració del cònjuge. Des de la finestra "Resum de declaracions" fes clic a "Presentar declaració" en les dades del cònjuge.

Selecciona "Declaració individual" i marca la declaració que queda per presentar. Polsa "Acceptar" i continua amb el procés de presentació fins obtindre el missatge "La seua presentació ha sigut realitzada amb èxit".

Efectes

- Si la devolució anara igual al deute: el dret a la devolució i el deute quedaren extingides.

- Si la devolució anara superior al deute: el deute quedarà extingida i es procedirà a retornar la diferència entre ambdós imports.

- Si la devolució anara inferior al deute: quedarà extingida la part del deute corresponent a l'import de la devolució i es practicarà liquidació provisional al contribuent que va sol·licitar la suspensió per la diferència. A més, s'exigirà l'interés de demora des de la data de venciment del termini establit per a presentar autoliquidació fins la data de la liquidació.