Mesurament dels efectes induïts. Indicador II del Pla Estratègic

El segon dels indicadors contemplats en el Pla Estratègic 2020-2023 per a avaluar l'evolució a mitjà termini del compliment voluntari de les obligacions tributàries s'adreça a mesurar els efectes que s'aprecien en este compliment induïts per les accions de l'Agència Tributària.

Darrere de millorar el compliment voluntari, l'Agència Tributària seguix dos línies d'actuació fonamentals: l'assistència i prevenció, d'una banda, i la detecció, regularització i, si escau, sanció dels incompliments tributaris mitjançant accions de control, per un altre. Ambdues línies d'actuació són dos facetes d'una mateixa estratègia: promoure el compliment voluntari.

La primera línia, l'assistència i prevenció, té com a objectiu proporcionar a l'obligat tributari els recursos necessaris per a facilitar el compliment de les seues obligacions. En canvi, les accions de control no només busquen regularitzar i recuperar les quotes tributàries defraudades, sinó també assolir nivells òptims de compliment tributari. En resum, es pretén orientar als contribuents cap el compliment sense necessitat d'inspecciones periòdiques. El mesurament dels efectes induïts d'estes accions de control implica avaluar tant l'impacte de les autoliquidacions complementàries que s'han generat directament o indirectament com a resultat de les activitats de control, com el comportament posterior dels contribuents (o el seu entorn) després de les accions de control. Estos efectes induïts poden manifestar-se immediatament l'any de la revisió o de manera sostinguda en exercicis posteriors a la mateixa.

A més, les iniciatives de transparència i la posada a disposició dels obligats tributaris de dades fiscals també influïxen en els seus comportaments fiscals, generant efectes induïts a partir de les accions de comprovació, que poden quantificar-se amb major precisió.

Per exemple, la informació rebuda a través de l'intercanvi automàtic de dades amb països de la Unió Europea sobre rendes del treball, consellers, pensions i rendes immobiliàries s'ha utilitzat per a enfortir el control extensiu en l'Impost sobre la Renda de les Persones Físiques (IRPF ), tant per als qui no declaraven com per a aquells que ocultaven certes rendes obtingudes en uns altres països. El 2022, les accions d'inspecció relacionades amb contribuents que tenien comptes financers a l'estranger, partint de la informació obtinguda en virtut de la directiva europea 'DAC2', l'estàndard

Així mateix, per a descobrir fons ocults a l'estranger, la informació recopilada per l'Oficina Nacional d'Investigació del Frau (ONIF) sobreu l'ús de targetes emeses a l'estranger (targetes 'offshore') ha permitido a las diferentes dependencias territoriales de la Agencia liquidar deudas por un valor de 79 millones de euros el año 2022, una cifra similar a la del año anterior. Además, se han iniciado expedientes que involucran a 69 contribuyentes con tarjetas 'offshore' i que preveu que generen resultats addicionals en el futur.

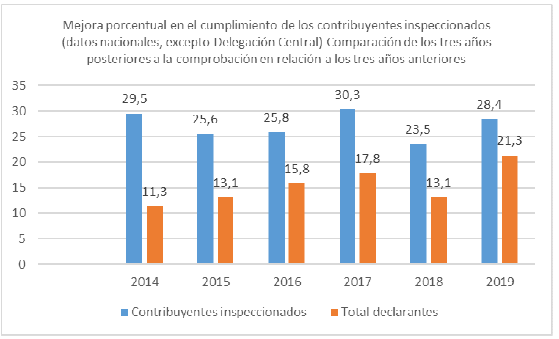

Des de fa anys, l'Agència Tributària ha implementat sistemes per a mesurar l'efecte induït de les actuacions d'inspecció. El quadre següent mostra el comportament dels obligats tributaris abans i després de ser revisats per l'àrea d'Inspecció en els anys 2014 a 2019 en comparació del comportament del total de declarants. Específicament, es compara l'evolució dels imports de les autoliquidacions presentades durant els tres anys posteriors a la inspecció en relació amb els tres anys previs.

Com es pot apreciar en el quadre, en termes generals els contribuents inspeccionats augmenten els seus ingressos tributaris durant els tres anys posteriors en major mesura que el conjunt dels contribuents en el mateix període, el que indubtablement pot considerar-se com un efecte induït de les accions de control sobre els contribuents i demostra com, a través del control, també s'aconseguix millorar el compliment voluntari.