Eixamplament de les bases imposables. Indicador Estratègic I

L'Agència Tributària té com a objectiu estratègic principal millorar el compliment voluntari de les obligacions tributàries. Per a aconseguir este objectiu, implementa una àmplia gamma de mesures que inclouen l'educació cívica-tributària, la provisió d'informació i assistència, la prevenció del frau tributari i duaner, les accions de control a posteriori, l'impuls de modificacions normatives antifrau, la col·laboració amb uns altres organismes i la promoció de relacions cooperatives, entre d'altres.

Per a avaluar el progrés de les seues accions a mitjà termini, el Pla Estratègic de l'Agència Tributària 2020-2023 va establir set indicadors estratègics. Estos indicadors s'actualitzen anualment, sent l'última actualització a 31 de desembre de 2022.

Encara que podria paréixer preferible mesurar la millora en el compliment voluntari mitjançant l'anàlisi dels ingressos tributaris, estos estan influenciats per nombrosos factors externs com el creixement econòmic, l'evolució de la demanda interna, la taxa d'ocupació, la inflació, els canvis normatius i el ritme de les devolucions, el que fa que no siguen una mesura consistent per a avaluar el compliment voluntari.

En canvi, s'utilitza la base imposable com una mesura menys influenciada per variables externes. La base imposable és la quantitat utilitzada per a calcular la quota tributària, és a dir, sobre la qual s'aplica el tipus de gravamen. Sumant les bases imposables de diferents tributs i corregint els canvis normatius, s'obté una base imposable agregada en termes homogenis.

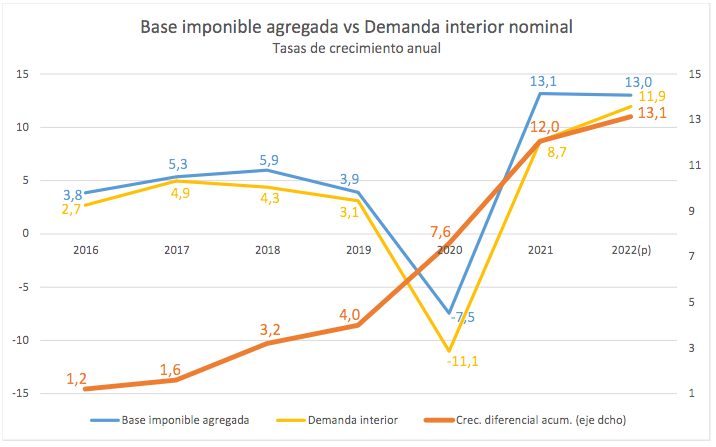

Per a avaluar la millora en el compliment tributari, es comparen les taxes de variació de la base imposable agregada amb magnituds macroeconòmiques rellevants com el PIB nominal o la demanda interna nominal. L'indicador clau que reflectix com evoluciona el comportament fiscal al país se centra en si l'augment de les bases imposables agregades és superior al de la demanda interna nominal durant el cicle econòmic alcista.

És important destacar que les xifres de la demanda interna i les bases imposables estan subjectes a revisió durant com a mínim dos anys, el que requerix considerar estes estimacions amb certa provisionalitat.

A més, el cicle econòmic influïx en l'evolució d'este indicador estratègic. Per exemple, durant les fases baixistes del cicle econòmic, com l'any 2020, alguns components de les bases reaccionen de manera més intensa que els seus equivalents en Comptabilitat Nacional, i la pandèmia ha tingut un efecte distorsionador en la precisió de les estimacions el 2020-2021.

Malgrat estes consideracions, les dades fan costat l'afirmació de què durant el període més recent de set anys (2016-2022), la base imposable agregada ha experimentat augments superiors a la demanda interna nominal. Açò es reflectix clarament en el següent gràfic, on s'observa un diferencial acumulat de 13.1 punts al llarg del període. Estos resultats han tingut un impacte positiu en la recaptació i apunten cap una millora en el compliment voluntari, que és l'objectiu estratègic central de l'Agència Tributària.