Primeres dades dels resultats econòmics de les societats el 2024

El passat 25 de juliol va finalitzar el termini per a la presentació de les declaracions anuals de l'impost sobre societats corresponents a l'exercici 2024 en el cas de les empreses exercici fiscal del qual coincidira amb l'any natural. Més del 95% del total de declarants estan en aquella situació, el que faria pensar que les xifres que es coneixen a hores d'ara serien suficients per a tindre una idea del succeït l'any. Tanmateix, l'existència d'alguns grups significatius que tenen altres exercicis fiscals i la pròpia irregularitat de les sèries l'impedix. Per a tindre una visió completa dels resultats de l'exercici cal esperar gairebé un any, fins que totes les empreses han presentat la seua declaració. Esta és la raó per la qual en les estadístiques que tenen com font esta declaració (entre d'altres, Comptes anuals consolidats , Comptes anuals no consolidades i Estadística per partides ) només es compte fins el pròxim octubre amb dades referides a 2022.

Ara bé, no poder disposar de tota la informació tancada d'un exercici no significa que no es vagen utilitzant les dades segons es van coneixent, alguna cosa necessari especialment en un cas com el de l'impost sobre societats comportament del qual resulta sovint difícil d'entendre. Així, per exemple, en l'Informe Anual de Recaptació Tributària, publicat a abril, ja es feia una estimació provisional de les principals variables de l'exercici 2023 (vegeu els Cuadros 3.1, 8.4 i 8.5) e, fins i tot, un primer avanç d'algunes d'elles per a 2024. Com s'ha vist, en el moment de la publicació d'este informe no està complet l'univers de contribuents de l'impost, però les empreses que falten per presentar la declaració de l'exercici T-2 són molt poques.

Les declaracions recentment presentades, les de 2024, també s'aprofiten de manera immediata. El fa l'Observatori de Marges Empresarials (OME). En la seua última edició, publicada el 18 d'agost, s'ha incorporat la informació relativa a les variables que donen lloc al resultat brut d'explotació. Es tracta d'un subconjunt d'empreses (les que presenten simultàniament declaració d'IVA, retencions e impost sobre societats), però que tenen una evolució molt similar a la del conjunt de societats no financeres. Per a evitar els problemes provocats per la diferent data de presentació de les declaracions s'utilitza com aproximació la taxa a població constant (la variació de les variables en les societats que presenten declaració en els anys T i T+1; en este últim any, les que van presentar declaració el 2023 i l'han fet el 2024). Esta forma de procedir és la mateixa que l'empleada en unes altres estadístiques fiscals de més llarga tradició, com l'informe de Vendes, Treball i Salaris a les Grans Empreses , en què també cal salvar el problema que genera una població de contribuents que respon a criteris administratius i no econòmics.

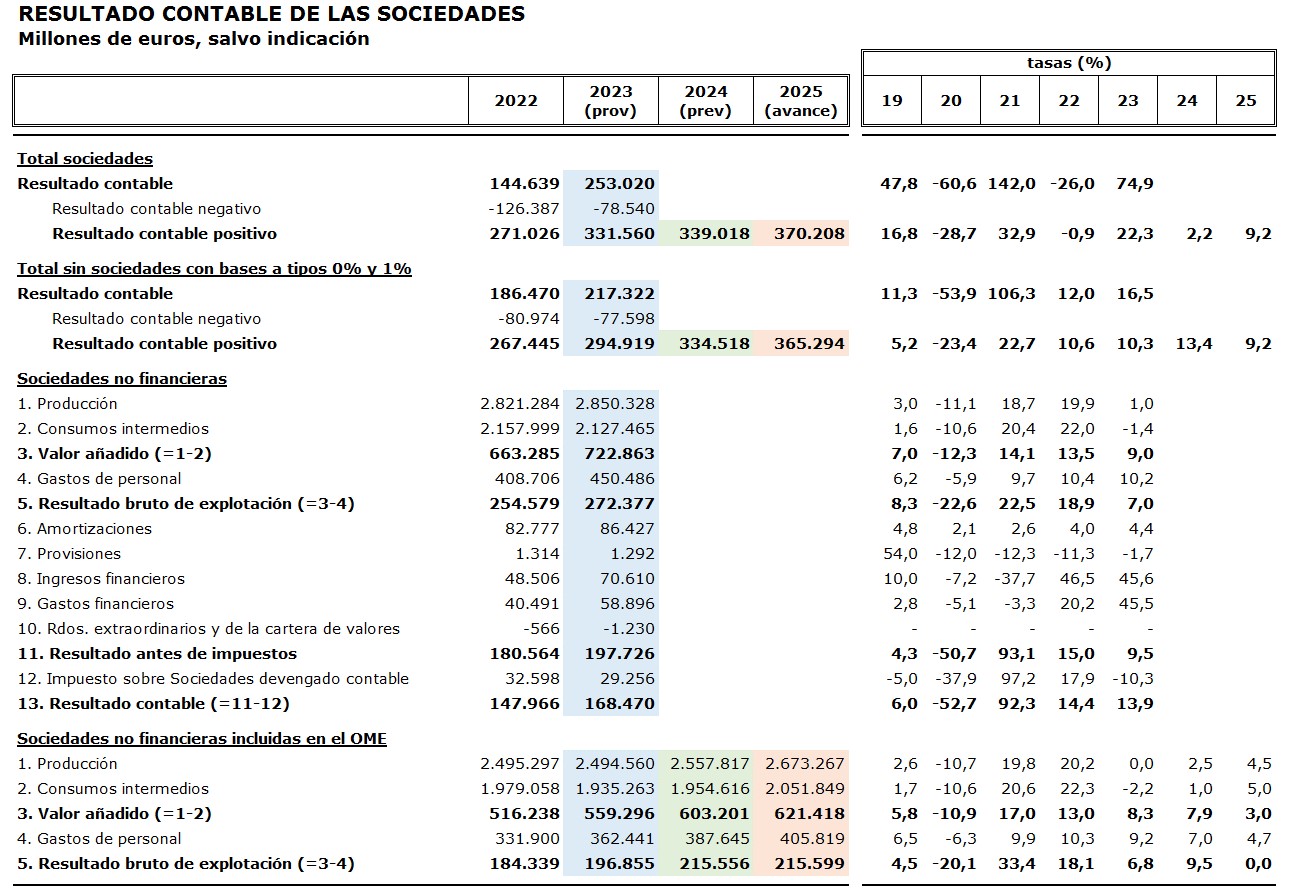

El resultat de totes estes aproximacions es pot veure en el següent quadre:

En el quadre figuren en blau les xifres provisionals de l'any 2023 que es poden trobar en l'Informe Anual de Recaptació Tributària. En verd s'ombregen les dades que són previsió de 2024. D'estes dades, en la part d'arriba del quadre, el resultat comptable positiu és el que s'inclou en el fitxer de Sèries històriques de bases, tipus i impostos meritats que es publica trimestralment juntament amb l'informe mensual de recaptació (el pròxim es coneixerà el dia 12 de setembre) i servix per al seguiment de la recaptació de l'impost sobre societats. En la part d'avall, també en verd es troba el compte d'explotació de les societats no financeres incloses en el OME. Estes xifres s'obtenen, com s'ha este, a partir de les taxes a població constant de les declaracions de l'exercici 2024 ja presentades. Es pot comprovar com el 2022 i 2023 les taxes de variació del resultat brut d'explotació en el OME (18,1% i 6,8 %) van anar molt pròximes a les del total de societats no financeres (18,9% i 7 %), el que indica que l'estimació de 2024 amb la taxa a població constant és una bona aproximació al que finalment serà el resultat brut d'explotació quan, dins d'un temps, es tinga la informació completa. El creixement el 2024 seria del 9,5%, el que suposaria que durant aquell any el resultat d'explotació va anar més d'un 57% superior al registrat el 2021.

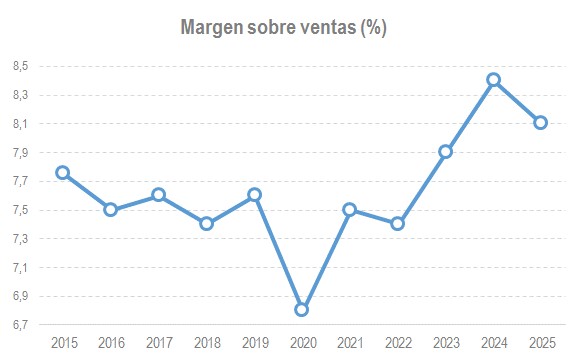

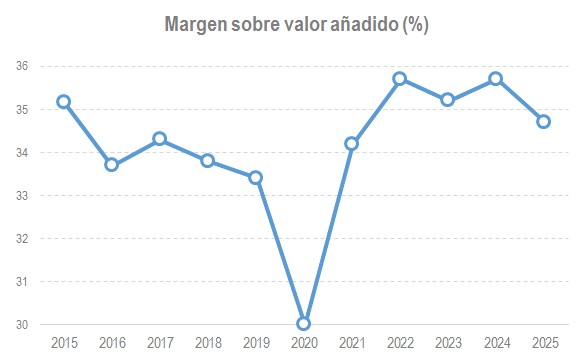

Finalment, en el quadre, en taronja, s'afegix les dades avanç de 2025 que s'estimen a partir de la informació disponible de les declaracions de l'IVA i de retencions del treball. Es compta amb les declaracions del primer semestre de l'any (les declaracions de juny i del segon trimestre es van presentar el juliol). La novetat que aporten estes dades és l'estabilització del resultat d'explotació després de, com s'ha vist, diversos anys de forts augments. Amb això, pareix que l'any 2024 constituiria un màxim en el cicle alcista que havien mostrat els marges en els últims anys. El nivell dels marges seguiria estant, no obstant això, per damunt dels que s'observaven abans de la pandèmia. Els gràfics següents il·lustren esta conclusió.