L'obligació de presentar la declaració anual de l'IRPF: Com són les persones que presenten la declaració sense superar els llindars?

En estos moments està en marxa, com és costum en estes dates, la Campanya de Renda. Convé recordar que totes les persones que residixen al país i reben rendes, sense importar el lloc d'on provinguen, són contribuents de l'impost. Ara bé, no totes tenen l'obligació de presentar la declaració anual que liquida l'impost.

La delimitació de l'obligació de declarar té diversos aspectes de molt diferent índole. La idea bàsica és que no han de presentar la declaració les persones rendes de les quals no hagen superat unes determinades quanties que, al seu torn, depenen del tipus de rendes que s'hagen percebut. En el cas més estés, el que es referix als rendiments íntegres del treball, el llindar es fixa en 22.000 euros anuals quan els ingressos procedixen d'un únic pagador i en 15.876 euros si hi ha diversos pagadors (amb diverses excepcions en els que el llindar torna a ser l'anterior). Per a un altre tipus de rendes i circumstàncies s'apliquen altres límits (per exemple, 1.600 euros per als qui obtenen rendiments de capital mobiliari subjectes a retenció, com són els interessos bancaris).

A més de l'obligació que imposen estos llindars, en els últims anys s'ha afegit el deure de presentar la declaració a alguns col·lectius independentment de l'import de les seues rendes, com són els beneficiaris de l'Ingrés Mínim Vital o, a partir d'1 de gener de 2023, aquelles persones que hagueren estat d'alta en algun moment de l'any en els règims especials d'autònoms de la Seguretat Social.

D'altra banda, també han de presentar la seua declaració aquelles persones que desitgen disfrutar d'algunes de les devolucions o reduccions de la base imposable a les que tenen dret i que només es puga exercir mitjançant la presentació de la declaració. És el cas, per exemple, d'aquelles persones amb dret a devolucions familiars si no s'han rebut per complet anticipadament, o les que hagen realitzat aportacions a plans de pensions que suposen una reducció de seu base imposable i que, a conseqüència d'això, generen una devolució de quantitats retingudes.

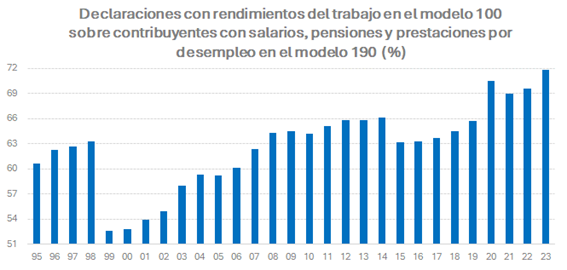

L'existència de persones que, sent contribuents de l'impost, no tenen obligació de presentar la liquidació anual ja existia abans del canvi de l'estructura de l'impost que es va produir el 1999 mitjançant la Llei 40/1998. Tanmateix, aquella modificació i els canvis en la gestió associades van elevar significativament el nombre de persones no obligades. El següent gràfic mostra un indicador de la no obligació de declarar calculat com el nombre de declaracions amb rendiments del treball sobre el nombre de persones amb salaris, pensions i prestacions per desocupació en el model anual 190, que és la declaració dels pagadors que informa sobre aquelles retencions (les dades es poden consultar en l'Informe Anual de Recaptació Tributària ). L'indicador permet veure l'efecte dels canvis que es van produir el 1999 i l'evolució creixent posterior.

La tendència a l'alça d'esta ràtio indica l'existència d'un número cada vegada major, en termes relatius, de persones obligades a presentar la declaració. Les raons d'esta tendència són diverses; entre elles, la creació de noves deduccions (tant estatals com autonòmiques) que només es poden aprofitar en la declaració anual, la incorporació de grups de contribuents independentment de les seues rendes, el creixent desajuste entre la tarifa utilitzada en el càlcul de les retencions i l'empleada en la determinació de la quota final de l'impost pel major exercici de la seua capacitat normativa per part de les CCAA i, finalment, l'actualització incompleta dels llindars (el límit general que se situa actualment en 22.000 euros el 1999 era de 21.035 euros).

La progressiva extensió de l'obligació de declarar, per una o una altra raó, es pot analitzar a partir del nombre de persones que no superen els llindars, però que presenten la seua declaració anual. De fet, en els últims anys, al voltant de la mitat de les persones rendes de les quals estan per davall d'aquells límits presenten la declaració. Quants i com són estes persones?

En l'exercici 2023, últim amb dades tancats i publicats, 6,6 milions de contribuents van presentar la seua declaració malgrat tindre rendiments per davall dels llindars. Aquella xifra va suposar un 48,1 % del total de persones en aquella situació. El percentatge va anar lleugerament superior als dels exercicis previs que va estar en l'entorn del 46,5%, però, en qualsevol cas, indica una constància que fa que esta circumstància no siga anecdòtica.

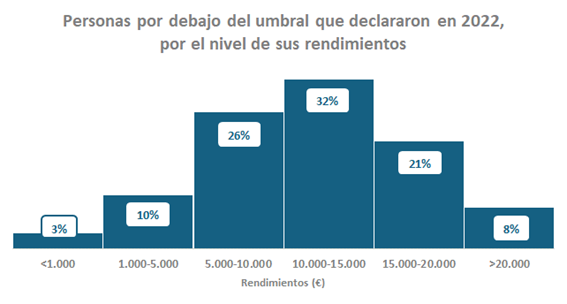

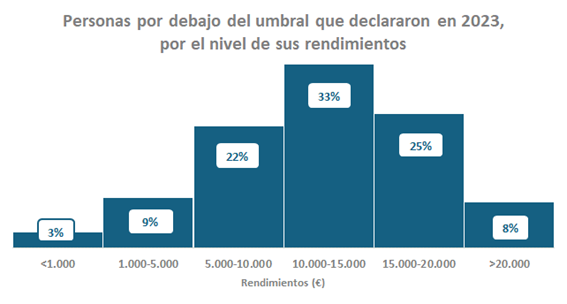

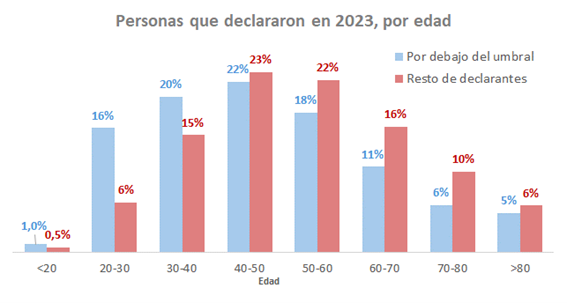

Contràriament al que es podria pensar, les persones que presenten la declaració no són les més pròximes al llindar general dels 22.000 euros, si no que es distribuïxen seguint una distribució normal asimètrica, sent la gran majoria persones amb rendiments entre els 10.000 i els 15.000 euros. La distribució és, a més, molt pareguda en els diferents anys. En els gràfics següents es mostren els dos últims.

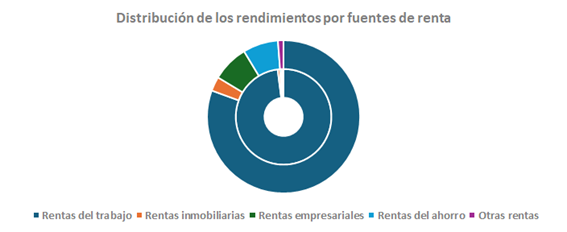

L'estructura dels seus rendiments té un clar esbiaixe cap les retribucions del treball. En el gràfic següent es compara la distribució dels rendiments per fonts en el cas de les persones per davall del llindar (anelle interior) i el conjunt de declaracions el 2023.

Com es veu, la procedència de les rendes de les persones situades per davall dels llindars és fonamentalment del treball, al voltant del 98% té aquell origen, enfront d'aproximadament el 80% en el conjunt dels declarants. La resta de les rendes en els que no assolixen els llindars és marginal i concentrat en les rendes immobiliàries i de l'estalvi.

En les característiques personals hi ha més similitud, encara que amb diferències significatives. Si s'analitza la distribució per edats, s'observa que les persones per davall del llindar són alguna cosa més joves que la resta dels declarants; en mitja, els primers són uns sis anys més joves que els segons.

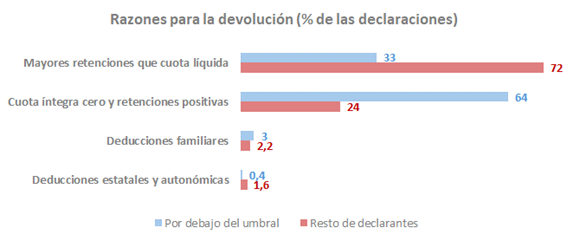

Lògicament, les persones que declaren inclús estant per davall del llindar el fan en la seua majoria, i si no estan obligats per unes altres circumstàncies, per a sol·licitar la devolució dels imports prèviament retinguts o ingressats a compte. En l'exercici 2023 el 85% de les declaracions d'estes persones són amb resultat per retornar (pràcticament tots els restants són amb resultat zero i només a una porció molt marginal li resulta per ingressar). Els motius del signe negatiu són, tanmateix, diferents al que s'observa a la resta de declarants. El gràfic següent mostra les quatre raons per les quals una declaració pot arribar a tindre resultat per retornar per a ambdós grups.

El motiu de major pes pel qual el resultat de la declaració resulta negatiu en les persones per davall dels llindars és tindre una quota íntegra igual a zero, el que s'explica per l'escàs nivell de les seues rendes. En aquell cas estan gairebé dos terços de les declaracions per retornar. En un intervinc més la quota líquida arriba a ser positiva, però inferior a les retencions practicades. Vos resultats negatius per l'existència de deduccions, d'un o un altre tipus, són residuals. El resultat és molt diferent del que s'obté a la resta de declarants en els que gairebé tres quartes parts de les sol·licituds de devolució s'ocasionen per tindre unes retencions superiors a la quota líquida i només en un quart de les devolucions la base imposable dóna lloc a una quota íntegra zero.

En conclusió, es pot dir que, encara que el sistema en el seu origen tenia com a objectiu traure de l'obligació de declarar a un gran nombre de contribuents de l'impost, l'evolució de l'impost ha anat incorporant cada vegada a més persones. Dins d'estes destaquen les que queden per davall dels llindars establits, però que acaben presentant la seua declaració perquè la seua quota és zero o molt xicoteta i, amb això, aconseguixen recuperar totes o part de les retencions que els han sigut practicades al llarg de l'any anterior.