Consums i recaptació en els impostos sobre l'alcohol

Un fet que es ve destacant en els informes de recaptació tant mensuals com anuals en els últims temps és el descens dels consums en els impostos sobre l'alcohol amb la seua consegüent repercussió en la recaptació derivada dels mateixos. Un resum de l'evolució del consum dels diferents tipus d'alcohol es pot trobar en el Quadre 9.3 de l'Informe Anual de Recaptació Tributària i una anàlisi de la recaptació de cadascuna de les figures als Cuadros 5.2, 5.3 i 5.4. Es pot aprofundir en l'anàlisi acudint a l'Informe d'Impostos Especials, publicat al mateix temps que l'Informe Anual de Recaptació Tributària i que oferix informació detallada sobre estos impostos (i, a més, de l'Impost sobre Gasos Fluorats d'Efecte D'hivernacle i dels impostos mediambientals). Per a cadascun d'ells es pot trobar un fitxer amb la informació més rellevant de l'impost (recaptació, impost meritat, consums, tipus, preus, comparació internacional …), en forma de base de dades i amb uns quadres de consulta predissenyats.

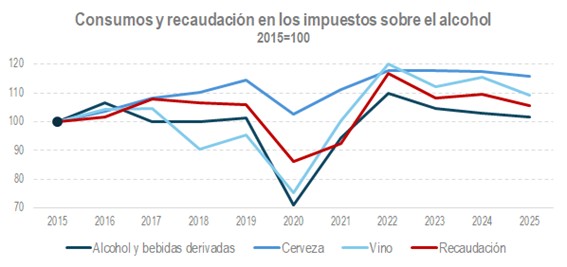

El següent gràfic mostra l'evolució del consum d'alcohol en les seues principals varietats, prenent 2015 com a referència. S'observa com després de la caiguda que va suposar la pandèmia, els consums es van recuperar, però, a continuació, amb major o menor continuïtat segons els casos, el consum va començar a disminuir. El 2025 encara es consumia més que el 2015, encara que, com succeïx en les begudes de major graduació (les que tributen en l'Impost Especial sobre Alcohol i Begudes Derivades), el consum ja es trobava prop del nivell d'aleshores. La recaptació (Alcohol i Begudes Derivades, Cervesa i Productes Intermedis) seguix un camí paregut.

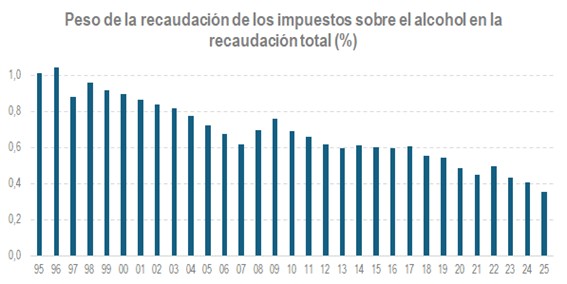

L'efecte immediat d'esta evolució recent dels consums i de la recaptació és la pèrdua d'importància d'estos impostos en el conjunt dels ingressos tributaris gestionats per l'Agència Tributària. Este retrocés s'aprecia clarament en el següent gràfic en el que figura el pes que han suposat estos impostos en el total dels ingressos tributaris des de 1995.

El 2025 aquell percentatge assolix un mínim inferior al 0,4%. Ara bé, estos impostos mai van tindre un pes rellevant (en el màxim poc més de l'1 %) i la tendència a la baixa és anterior a la caiguda de consums dels últims anys. Hi ha dos raons bàsiques que expliquen el poc pes i la tendència descendent: els tipus baixos que sempre han tingut estos impostos i seu falta d'actualització al llarg del temps.

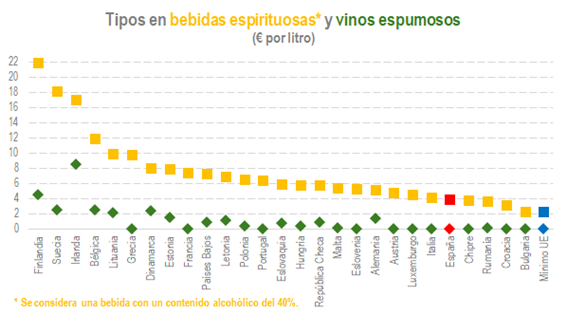

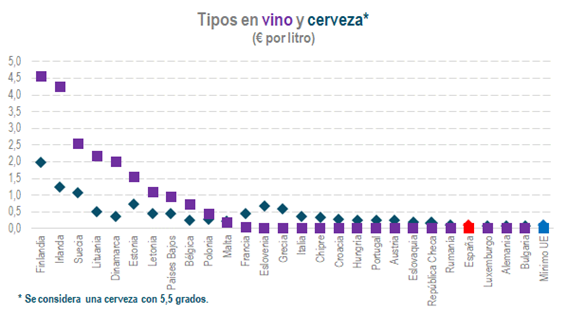

La qualificació dels tipus impositius com baixos es pot fer al comparar els tipus vigents a Espanya amb els que s'apliquen en uns altres països del nostre entorn. Com se sap, els impostos especials estan subjectes a la normativa de la Unió Europea que exigix uns tipus mínims. En els següents gràfics es pot comprovar com en els impostos sobre l'alcohol Espanya sempre se situa prop d'aquell mínim, quan no juste en ell, a considerable distancia, en la majoria dels casos, dels tipus que són habituals en uns altres països. Tota la informació dels gràfics té el seu origen en la Comissió Europea i es pot consultar en el citat Informe d'Impostos Especials.

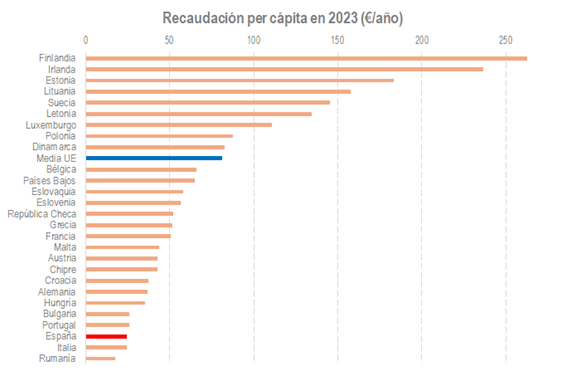

El resultat d'estos tipus baixos és també una recaptació en termes relatius molt allunyada de la mitja comunitària, malgrat l'impacte que té el turisme al nostre país. En el següent gràfic es pot veure que Espanya queda a la cua del rànquing europeu en recaptació per cápita.

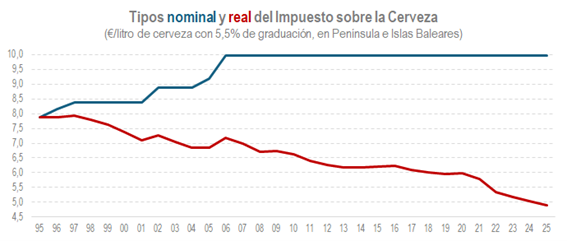

Pel que fa a la falta d'actualització dels tipus impositius, en els següents gràfics es representa l'evolució dels tipus legals (nominals) de l'Impost sobre Alcohol i Begudes Derivades i de l'Impost sobre la Cervesa, juntament amb els tipus deflactados per l'IPC, el que podríem denominar tipus reals.

Ambdós gràfics il·lustren bé les causes que hi ha darrere de la pèrdua d'importància d'estos impostos quan es comparen amb el conjunt dels ingressos. L'absència d'actualització dels tipus, en el cas de la cervesa des de fa gairebé 20 anys, ha provocat que els tipus en termes reals queden per davall del que significaven aquells tipus l'any 1995.