Els ingressos tributaris l'any 2025

El passat 23 d'abril es va publicar Informe Anual de Recaptació Tributària corresponents a 2025. L'informe és una anàlisi del comportament de la recaptació en el conjunt de 2025, anàlisi que es realitza mes a mes durant transcurs de l'any en els informes mensuals. L'informe anual permet un estudi més profund i detallat de les raons últimes del creixement dels ingressos aportant la informació econòmica darrere dels fluxos recaptatoris. La publicació es completa amb diversos fitxers que inclouen totes les variables utilitzades en l'anàlisi, a més d'una altra informació addicional (distribucions salarials i de l'IRPF, assignació a l'Església Catòlica i a fins socials, …) i un conjunt de notes que desenvolupen alguns aspectes concrets de rellevància per a la comprensió de l'evolució de la recaptació.

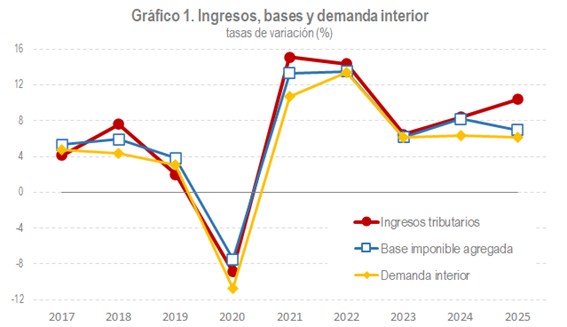

Els ingressos tributaris van assolir el 2025 un total de 325.356 milions d'euros, el que va suposar un creixement del 10,4% pel que fa a 2024. L'augment dels ingressos el 2025 s'explica per l'augment de les bases imposables (estimat en un 7 %) i l'impacte positiu de les mesures normatives i de gestió (7.820 milions, 2,7 punts del creixement de la recaptació). Este segon factor s'observa bé en el Gràfic 1 en el que bases i recaptació se separen el 2025. Per part seua, la demanda interior de la Comptabilitat Nacional, que figura en el gràfic com l'indicador agregat de l'activitat econòmica més apropiat per a aproximar l'evolució de la recaptació, es va tornar a acostar a les bases després de la seua separació el 2024.

La base imposable agregada dels principals impostos va créixer el 2025 un 7%, per davall del 8,2% estimat per a 2024. La moderació s'explica per l'evolució de les bases lligades a les rendes que van mostrar una tendència a la desacceleració que es va veure accentuada per l'intens creixement que van tindre el 2024 les rendes de capital mobiliari i dels rendiments d'activitats econòmiques, a més de pel repunt, lligat a canvis normatius, es va donar aleshores en la base consolidada de l'impost sobre societats. En conjunt estes bases van créixer un 8%, per davall de l'11,2 %de 2024 i lleugerament per damunt de l'increment que va haver-hi el 2023. En canvi, les bases lligades a la despesa van millorar respecte a l'any anterior, amb un augment del 5,5% enfront del 4% de l'any 2024, conseqüència, sobretot, de la recuperació del valor dels consums subjectes a Impostos Especials, encara que el creixement de la despesa final subjecta a l'IVA també va superar l'observat el 2024 (6,1% i 5,7%, respectivament).

L'impacte positiu dels canvis normatius i de gestió es xifra en 7.820 milions. L'efecte total inclou un impacte negatiu de 2.978 milions per ingressos i devolucions extraordinaris (si se sumen, la recaptació creixeria un 11,4 %). La resta de les mesures, que van significar uns ingressos addicionals nets de 10.798 milions, van anar resultat, fonamentalment, de les mesures en l'impost sobre societats, de la tornada a la normalitat completa a l'IVA (la recuperació dels tipus sobre els productes energètics i l'alimentació bàsica) i en els impostos sobre l'electricitat, dels nous impostos (sobreu el Marge d'Interessos i Comissions de Determinades Entitats Financeres i sobre els Líquids per a Cigarrets Electrònics) i de la pujada del tipus en l'Impost sobre Labors del Tabac.

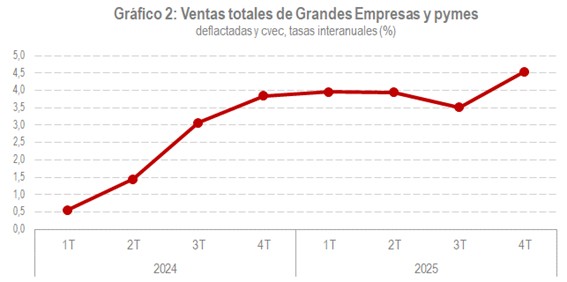

L'activitat econòmica va mostrar el mateix perfil de moderació que es va observar en les bases. L'índex en volum del PIB, que mesura el creixement real, va augmentar un 2,8% el 2025, set dècimes menys que el 2024. En termes nominals la desacceleració va anar similar: el PIB a preus corrents va créixer un 5,8% després del 6,4% de 2024. Els indicadors fiscals (vendes diàries, vendes mensuals de Grans Empreses a població constant i vendes trimestrals de les Grans Empreses i pimes societàries) també es van moderar en la part central de l'any, encara que en l'últim tram es va observar una millora i en el conjunt del mateix les taxes van anar majors que les registrades el 2024. L'indicador que millor expressa esta trajectòria són les vendes trimestrals de les Grans Empreses i pimes, representatives del que passa en més d'un milió d'empreses i, per això, el de major cobertura del sistema estadístic. Es recull en el Gràfic 2 on figuren les taxes interanuals de les vendes deflactadas i corregides d'estacionalitat i efectes de calendari (cvec).

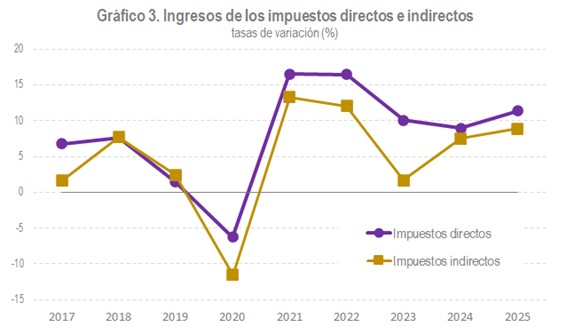

El creixement del 10,4% dels ingressos el 2025 va tindre el seu origen en un incremente de l'11,4 %en els impostos directes i del 8,9% en la suma d'indirectes, taxes i altres ingressos.

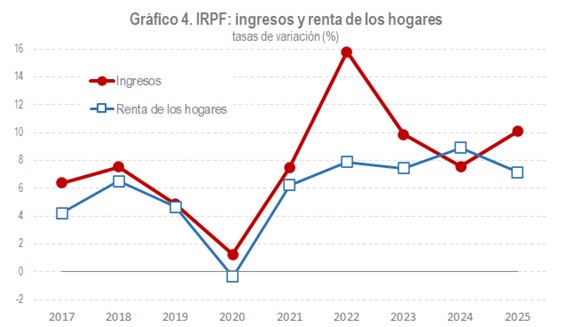

Els ingressos per l'IRPF van augmentar el 2025 un 10,1%. La renda de les famílies va créixer un 7,2%, incremente que, juntament amb la variació del tipus, explica el notable augment de l'impost, fins i tot amb l'impacte negatiu que el 2025 van tindre les devolucions a mutualistes (es van tornar 2.717 milions, gairebé 2.200 milions més que el 2024). Els elements que van suposar una major contribució al creixement dels ingressos van anar les retencions pels rendiments del treball i el resultat brut de la declaració anual. Les retencions per rendiments del treball i activitats econòmiques van créixer un 8,7%, amb un augment del 8,9% en el sector privat i un 8,1% en els ingressos procedents dels salaris i pensions públiques. El segon element, el resultat brut de la declaració anual (en bona part corresponent a l'exercici 2024), va augmentar un 26%. Cal descomptar uns 300 milions procedents de l'ajornament de l'ingrés del segon termini de la declaració de 2023 dels contribuents de la província de València, afectats per la dana, que es va ingressar al començament de 2025. Inclús així, l'augment seria superior al 22%. La raó d'este elevat creixement va anar el fort incremente de les rendes no subjectes per complet a retenció o pagaments a compte (guanys patrimonials, rendes de capital mobiliari i immobiliari i rendiments d'activitats econòmiques) que es va produir en la declaració de 2024 ingressada el 2025. Altres conceptes, com els pagaments fraccionats o les retencions per guanys patrimonials en fons d'inversió, també van experimentar creixements superiors al 10%, encara que no tenen tant pes en la recaptació.

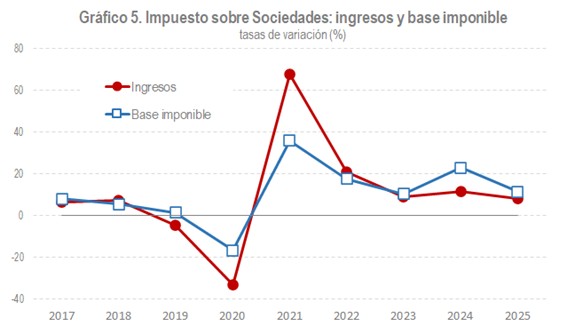

Els ingressos en l'impost sobre societats van créixer un 8,1%. L'evolució de l'impost està determinada pel comportament dels pagaments fraccionats, vinculats als beneficis generats l'any. Els pagaments el 2025 van créixer un 8,1%, ja que els beneficis de Grans Empreses i grups el van fer un 6,1%. La diferència a favor dels pagaments s'explica per la limitació en la consolidació de les pèrdues en els grups, vigent en els pagaments de 2025, però no en els de 2024 (durant aquell any la mesura només va afectar a la quota anual). Com en l'IRPF, també el resultat brut de la declaració anual (corresponent a l'exercici 2024) va tindre un alt creixement, del 16,9%, encara que en este cas amb una part deguda als impactes positius de mesures normatives, sobretot en grups. Este incremente dels ingressos bruts es va veure compensat per un augment també intens de les devolucions, principalment per dos raons: les quanties elevades de les devolucions de la campanya anterior (exercici 2023) que es van fer durant els primers mesos de 2025, i les devolucions extraordinàries lligades a la sentencia sobre la limitació a les bases imposables negatives del RDL 3/2016 (1.432 milions).

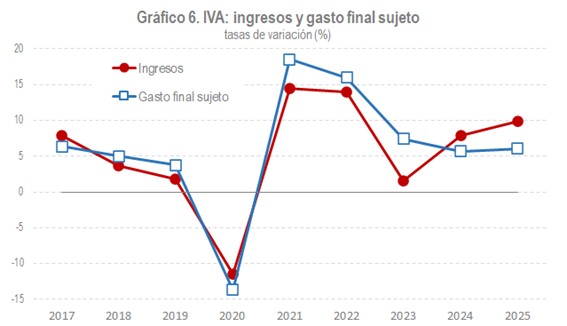

Pel que fa als impostos indirectes, el creixement dels ingressos per l'IVA va anar del 9,9%. S'estima que la despesa final subjecta a l'impost va créixer un 6,1%. A això cal afegir la pujada del tipus mitjà (3,7 %) derivat de la tornada a la normalitat dels tipus aplicats als productes energètics i d'alimentació bàsica. Els ajustaments entre la meritació i la caixa, i, en particular, els ingressos per ajornaments, explicarien el xicotet creixement addicional de la recaptació.

Finalment, els ingressos per Impostos Especials van créixer un 4,3%. També en este cas va haver-hi un impacte positiu de les mesures normatives; en concret, la recuperació completa del tipus en l'Impost sobre l'Electricitat, la pujada del tipus en l'Impost sobre Labors del Tabac i el nou Impost sobre els Líquids per a Cigarrets Electrònics. Entre totes van aportar uns ingressos de 831 milions; sense ells la recaptació per Impostos Especials només hauria crescut un 0,6%.